Förstår inte ![]() .

.

Sedan det deklarerades tydligt att räntesänkningscykeln är inledd så är denna ner runt 5%.

När ska man köpa???

1 gillning

Marknaden är framåtblickande, man behövde gå in redan ett år tidigare omkring oktober 2023 ser det ut som.

Sen är korta räntan styrd av centralbankerna och långa räntan är / bör vara styrd av marknaden.

Lägg till dollarkursen på det och att ingen vet särskilt mycket mer än någon annan. Volatilitet uppstår.

Hade man kunnat gå in i en räntefond samma dag som räntan sänks eller precis innan en sådan period inleds och göra vinst på det så hade ”alla” redan gjort det.

Lägg till 5-10% för utdelning under samma period så har det ändå gett en del.

Japp.

Men man får ju “allmänt” rådet att köpa långa räntefonder när räntorna sänks.

Att för varje % räntan sänks så ska det avspegla ett visst antal % upp i långa räntor.

Jag antar att det är rätt placering framgent men kanske inte blev så kortsiktigt bra.

Har inte placerat ännu.

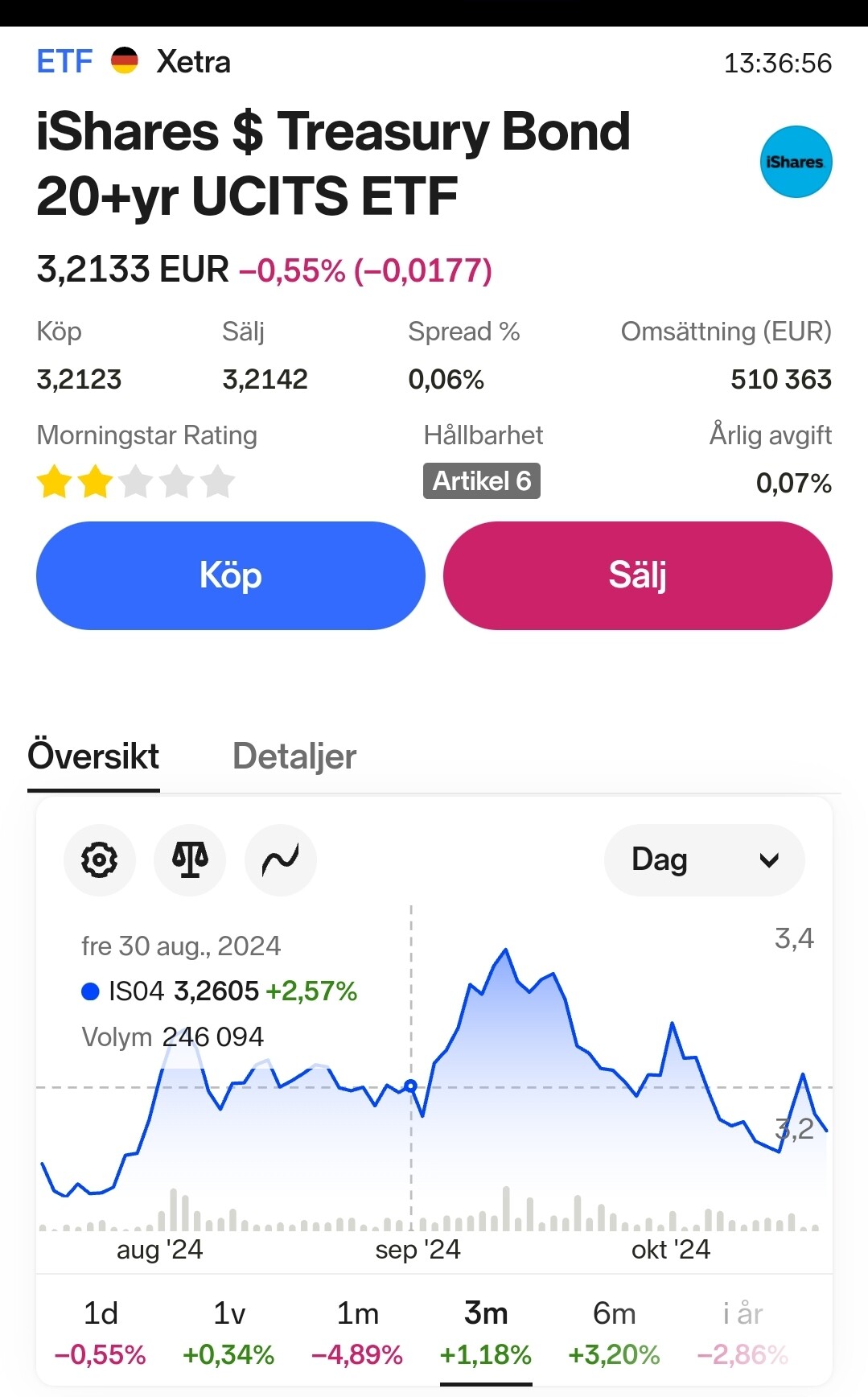

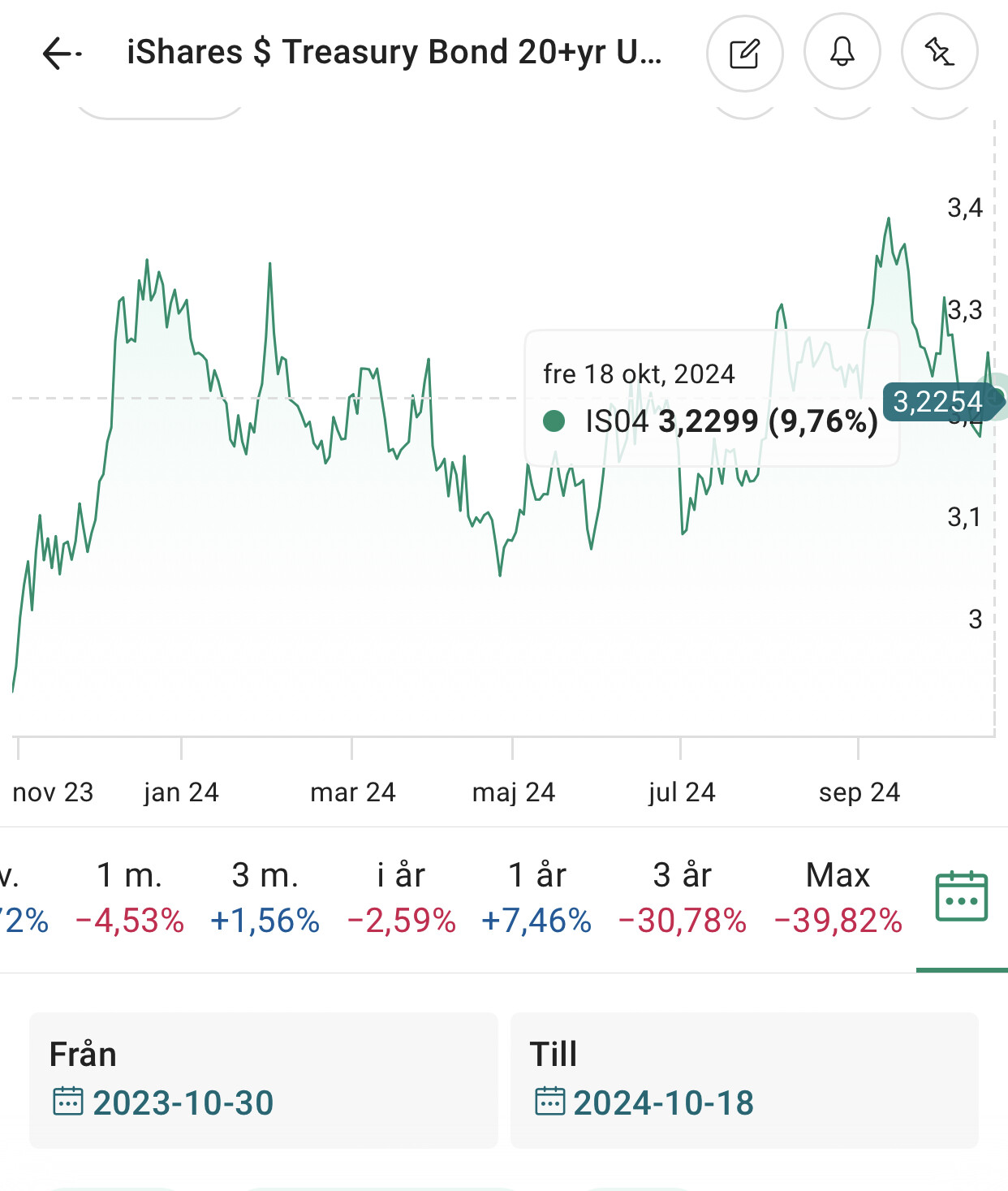

Nej precis med tanke på att en lång svensk räntefond har en rekommenderad investeringstid på 3-5 år så bör man nog räkna med att hålla IS04 uppåt 10 år beroende på vilken sammansättning av andra fonder man har.

1 gillning

Du har nog missuppfattat “rådet”. Du ska redan äga långa räntefonder det ögonblick förväntan om framtida räntesänkningar kommer.

Du kan inte komma efter marknaden redan ändrat sin förväntan. Då är priset redan ändrat.

14 gillningar

Men en lång räntefond har ju inte gått bra senaste året/åren heller.

Om +7% är det en lång räntefond har att ge om räntan kraftigt ska ner från dagens nivåer så stämmer ju inte det man ska räkna med per % ränta ner.

Sedan är jag med på att det ska vara en långsiktig placering men att man skulle vara för sen på bollen redan låter ju orimligt.

Två saker, valutan du kollar i (USD vs SEK t.ex.) samt vi har haft ränta som gått upp i relation till förväntningarna.

Du måste kolla vad olika räntor (duration) handlas till. Du kan inte se på bara korta riksbanksräntan som någon form av facit.

Varför är det orimligt?

1 gillning

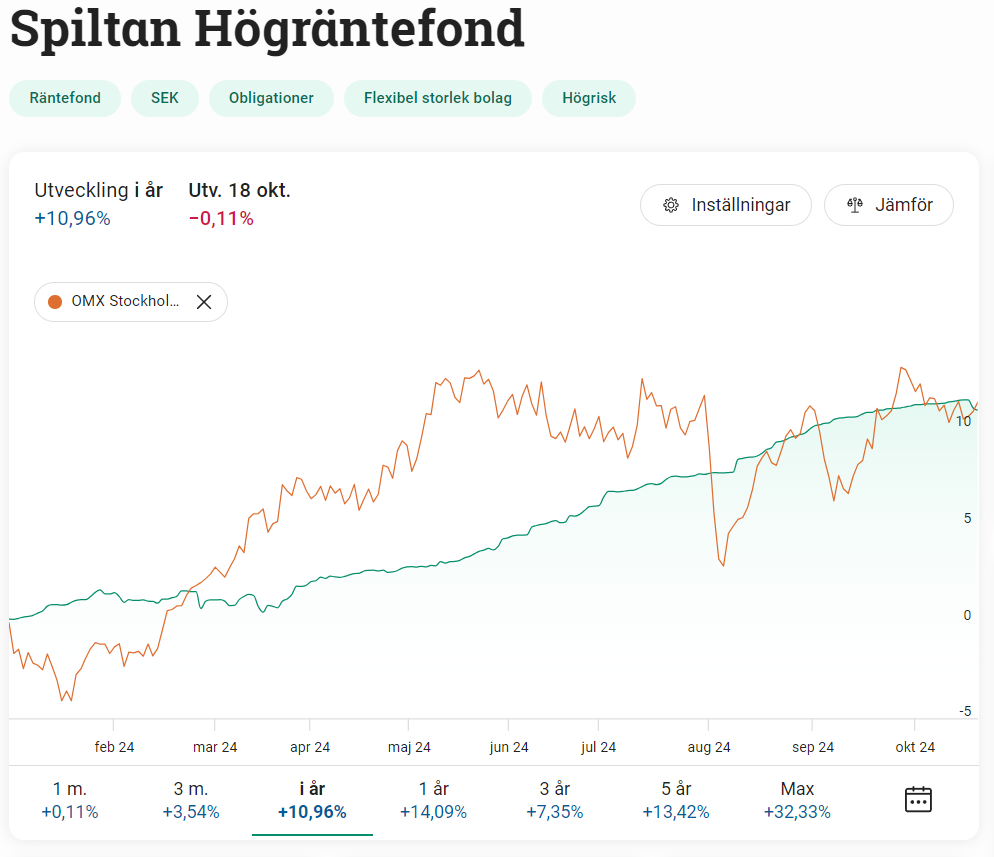

Sen har ju faktiskt en “lång räntefond” som Captor Iris i detta fallet gått bra om du räknar ett års tid bakåt:

3 gillningar

Man får skilja på de faktiska sänkningar av räntan som centralbanker gör och vad som prisas in i förväg av räntemarknaden. Ju kortare duration på räntefonderna, desto närmre ligger de Riksbankens räntebesked (om vi tar Sverige som exempel) i tid och prissättning. Detta syns till exempel också på inlåningsräntan på bankkonto.

Räntefonder med längre duration är mer framåtblickande och prisar in framtida förändringar i räntan baserat på tillgänglig information idag.

I oktober 2023 hade inflationen i Sverige sjunkit ihållande efter att den toppade i början av 2023:

Räntemarknaden prisade då in framtida lägre ränta och räntesänkningar, vilket till exempel syns på den tydligt positiva utvecklingen för Captor Iris Bond som har en duration på drygt 10 år:

Riksbankens första faktiska sänkning kom först dryga halvåret senare i maj 2024. Många av Riksbankens sänkningar var och är alltså redan inprisade i räntefonderna med längre duration.

Huruvida du ska köpa räntefonder och vilken typ av dessa, ska enligt mig i första hand styras av ett syfte - till exempel om du vill ha mindre andel aktier i kombination med räntor för att minska svängningarna i portföljen. Att pricka rätt som spekulation är inget jag rekommenderar som syfte.

12 gillningar

Tack!

Kanske stannar vid guld som diversifiering.

Om diversifiering är målet hade jag personligen haft både guld och räntor som komplement till aktier. Tre tillgångsslag med olika egenskaper och låg korrelation ger mer diversifiering än två.

Dock är det ju viktigt att du själv är nöjd med din strategi och tror på den så att du kan hålla fast vid den.

5 gillningar

Jag har mer och mer börjat gå mot att ha räntefonder som “Stabilisering”, snarare än “Diversifiering” eller “Avkastning” (se tråd “Zinos Räntetriangel”), dvs korta, eller mycket korta, räntefonder, som SEB Likviditet.

Jag vill ha ett visst skydd mot plötsliga värdefall i övriga tillgångsslag. Visst, den gav negativ avkastning när räntan var hög, men det är på så låga nivåer, så det kan man ta i utbyte mot sinnesfrid.

Dessutom stiger den mer eller mindre omgående när räntan går ner. Och man behöver inte vänta ut 10 år eller mer av ständigt sjunkande avkastning.

Det här beror förstås på tidshorisont, syfte med sparandet mm. Och hur tålmodig man är.

I “Jakten på den ultimata allvädersportföljen” har de andra kriterier med volatilitetsviktning som bas. Det är säkert jättebra för den som orkar och vill. Har lånat vissa idéer, men det passar inte mig att köra det konceptet fullt ut.

Edit: Ska tilläggas att jag har guld också. Och lite råvaror.

3 gillningar

Hm, frågan är då: vad är skillnaden mellan en mycket kort räntefond och en ren likvid “CD ladder”? Alltså en stege med 3/6/12 mån fasträntekonton med insättningsgaranti?

Kan möjligen bero på inflation situationen som råder. Osäker.

Kolla istället in t ex AMF Räntefond Lång som har kortare durationer än den ETF du nämner - upp till 10 år och på svensk mark. Det är alltid bra att slippa blanda in valutor också tycker jag. Om du jämför denna fonden med t ex 5-årsräntan för obligationer så ser du den korrelation du letar efter. 20-årsdurationer skulle jag personligen inte köpa, det är för lång och oförutsägbar tid för mig. I dagsläget är även företagsobligationer intressant nu tycker jag när räntan sjunker och företag får större investeringsvilja. Jag nämner det som en parentes i anknytning till din frågeställning.

2 gillningar

Det stämmer, vi har haft nollränta och sedan skyhög ränta vilket inte är en hit för långa räntefonder. Nu ser det bättre ut och det är enligt mig inte för sent. Ett tips är även att läsa månadsbreven för de fonder du är intresserad av för att ta del av förvaltarens kommentarer och en inblick i deras prognoser framgent.

Det är nog inte jättestor skillnad i fråga om dämpningseffekt vid fall i övriga tillgångsslag.

Personligen har jag dock separerat sparkontotillgångar från mitt sparande på ISK.

Jag ser det som olika hinkar, och jag vill uppnå en så bra balans som möjligt inom ISK- hinken med de medel som naturligt hör till den domänen, i det här fallet med hjälp av räntefonder.

Det är naturligtvis godtyckligt att göra så.

När det gäller just inflationsskydd, så rekommenderar de ju realräntor och råvaror i Allväderstråden.

1 gillning

Är det inte på grund av den höga likviditetsrisken som man är tveksam?

Spiltan bockerade väl all handel med fonden för ett par år sedan?

Jo, handeln avstannade en period under pandemin.

Den innehåller hög andel företagspapper varav cirka 20 % är High Yield. Den har därmed möjlighet att få hög avkastning men den riskerar också att dras med i fallet om aktiemarknaden kraschar, om än inte lika mycket. Vill man ha en fond som har lägre korrelation med aktier, bör man välja en räntefond med lägre kreditrisk och som till exempel innehåller hög andel statsobligationer.

1 gillning

Japp, precis min melodi. Så mycket AAA som möjligt.

3 gillningar