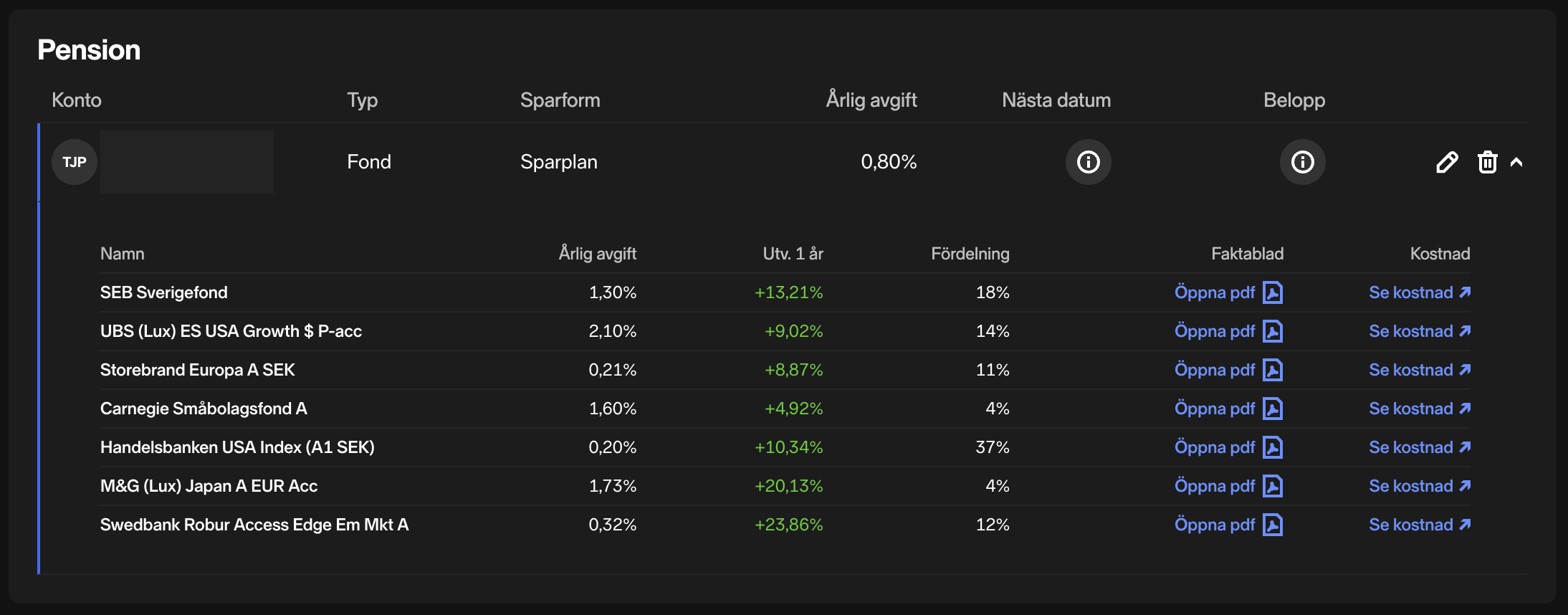

Jag fick ett nytt TJP-konto hos Nordnet som en del av en ny anställning, managerat av S&P rådgivning. Som en del av det erbjöd de att sätta de upp en föreslagen portfölj baserat på vad deras analytiker tycker är bäst för mig (46 år gammal). Jag tyckte det kunde vara intressant att se vad de föreslår, så jag tackade ja till det. Här är deras portfölj:

Deras mål är att med många innehav få portföljen att se krånglig ut så att man inte ska försöka ge sig på att ändra något själv.

Men tittar man på det underliggande är det inte så långt ifrån en globalfond inklusive tillväxtmarknader samt övervikt mot Sverige i separat fond.

Detta skulle lika väl kunna åstadkommas med 2-4 fonder.

Det blir så här med all förvaltning där incitamenten är fel och förvaltaren tjänar mer pengar på att ta beslut som är optimala för dem och inte för dig.

Man ska bara ta hjälp av förvaltare / rådgivare som tjänar 0kr baserat på innehaven i ens portfölj och istället tar betalt för sin tid.

Jag minns att på 90-talet fanns fonder som hade en instegsavgift på 4%. Direkt vid köpet eller ibland vid sälj drogs alltså 4% sedan hög årlig avgift på det. Så visst, vi har kommit en mycket lång väg.

Jag väljer idag bort fonder med 0.22% eftersom jag tycker det är för dyrt och går mot ETF’er med 0.03-0.07%. Extremt kan man tycka om man tänker tillbaka lite i tiden men jag är av åsikten att hela avkastningen ska gå till investeraren och inte till fondförvaltare, banker eller ens staten. Jag ser en trend mot att alla aktier ligger på en blockkedja och att avgifterna är minimala.

Jo jag är extrem men även små avgifter när kapitalet är litet blir stora pengar över tid. Det där kapitalet jag hade som 20-åring var lågt och då kan man tycka att avgift på 1% inte betydde mycket, men varje sparad procent som togs varje år hade växt till betydande belopp idag, mycket mer än de flesta förstår.