Hej,

Jag är 38 år och har nyligen börjat investera mer seriöst med långsiktigt perspektiv. Just nu ser min portfölj ut så här:

• Avanza Global: ca 64 %

• Avanza Emerging Markets: 11 %

• PLUS Allabolag Sverige: 11 %

• iShares MSCI World Small Cap (EUR): 14 %

Totalt 100 % aktier.

Vad tycker ni? Är detta en bra fördelning eller bör något justeras? Något som saknas eller är överviktat?

Om det är ett sparande på lång sikt ?+10 år) så tror jag det är en jättebra portfölj.

Jag har inte koll på den sista i din lista, men om det är låg avgift på det också så ser det fint ut.

Visst är det marknadsvikt du vill ha så har du ju överviktat Sverige rejält, men det är inte ovanligt med lite överviktning av hemlandet.

Tack för era svar!

Jag håller med om att 11/11/14 inte har någon djupare logik – det blev så när jag satte ihop portföljen, och det viktigaste för mig var att få en spridning mellan globalt, tillväxt, Sverige och småbolag. Jag kommer att justera vid nya insättningar så det blir nog lite jämnare med tiden.

Huvudsaken för mig är långsiktigheten, men är absolut öppen för tips om ni tycker någon fond eller fördelning sticker ut (positivt eller negativt)!

Ser väl jättefint ut, bra sätt att få hela marknaden

Och spelar väl egentligen ingen roll om nåt är 10% eller 11% eller 12%, ingen som kommer påverka resultatet

Men sista är en ETF? Kommer du månadsspara i den? Eller köpa manuellt? Låter väldigt meckigt om du ska köpa manuellt varje månad, tveksam om du kommer göra det tills pensionen. Då hade jag hellre tagit Handelsbankens småbolagsfond

Handelsbankens fond har dubbelt så hör avgift (0,6 % kontra 0,3). Man betalar visserligen växlingsavgift och courtage för ETF:er i annan valuta, men det är engångskostnader när köpet görs (och en gång till vid försäljning). Sedan tjänar man på den lägre avgiften resten av tiden man håller den. Jag månadssparar själv i två fonder och en euro-ETF. (Månadssparar som att jag sätter in pengar ungefär varje månad, men det är inte alltid jag köper ETF:en, om det inte är den som är lägst från mälfördelningen.)

Så skillnaden är 0.3%, och är den 10% av portföljen så är skillnaden 0.03%… Det är ju ingenting om alternativet lätt kan månadssparas som resten av portföljen.

Engångskostnader låter bra. Om man ska ha dem resten av livet. Men vi är många här som gillar att pilla. Det blir väldigt dyrt med courtage+växlingskostnader om man om ett halvår väljer att byta till en annan fond, byta till en annan ETF, byta till en annan aktör, byta till fondrobot, etc.

Ja, det är ju dumt, såklart. Vet man med sig att man har dålig självkontroll så kanske man ska låta bli det. Då är det nog bättre att sätta allt i en fondrobot från början, för att hindra sina destruktiva tendenser.

Med ett courtage på 0,25 % i varje riktning (Avanzas högsta courtage), samt valutaväxlingsavgift på 0,125 % så blir det totalt 0,75 % i extra avgifter inräknat både köp och sälj. Håller man ETF:en i över två och ett halvt år så tjänar man alltså på det. Med en billigare courtageklass går det ännu snabbare.

Men absolut, vet man med sig att man har beteenderisker så kan det vara klokt att göra vad man kan för att undivka dem. Det kan kosta en betydligt mer än bara lite växlingsavgifter.

Jag förstår invändningarna kring ETF – min tanke är att sätta in pengar kvartalsvis, men jag funderar också på om det är realistiskt och hållbart att fortsätta så i decennier.

Om vi bortser från ETF:er, vad tycker ni om själva fördelningen? Hur ser ni på spridningen mellan Global (ca 65 %), Sverige (11 %), EM (11 %) och Small Cap (14 %)?

• Ger det en bra riskspridning och möjlighet till avkastning över tid, eller känns något över- eller underviktat?

• Är det någon del ni själva hade valt bort eller viktat annorlunda för långsiktigt sparande (15–20 år)?

• Tycker ni det är överdesignat, eller ger det mervärde jämfört med “bara” Global + lite Sverige?

Jag vill gärna höra era tankar om själva portföljsammansättningen – vad hade ni gjort annorlunda och varför?

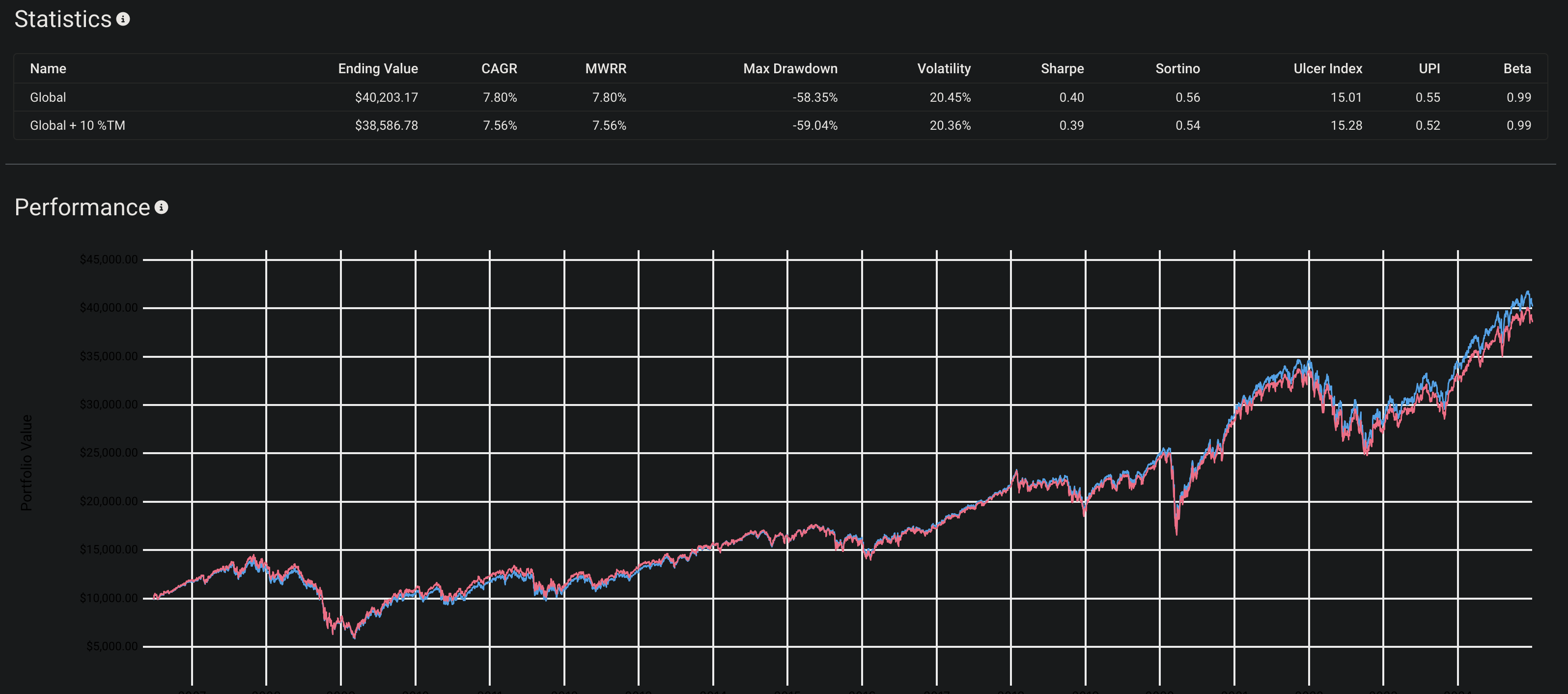

Folk tenderar att sätta lite för stort värde på små skillnader i portföljen. Gjorde ett snabbt test på 100 % globalt kontra 90 % globalt plus 10 % tillväxtmarknader över senaste 30 åren. Detta är utan ombalansering eller insättningar. Med sådant så hade skillnaden rimligen blivit ännu mindre.

Jag har bara köpt en billig marknadsviktad globalfond i stället, för jag ser ingen bra anledning att tro att din portfölj är bättre, och jag föredrar enkelhet.