På tal om efterlevandeskydd.

Om man inte har partner eller barn. Kan jag välja någon annan släkting som förmånstagare? Som förälder eller syskon?

På tal om efterlevandeskydd.

Om man inte har partner eller barn. Kan jag välja någon annan släkting som förmånstagare? Som förälder eller syskon?

Tack för ett trevligt och bra avsnitt, @Monica tillhör definitivt en av favoritgästerna! ![]()

Det snuddades lite i programmet kring kollektiv slutbetalning och jag har funderingar på vad som gäller om inkomsten vid 62 års ålder överstiger 49 938 kr (2023). Blir det som innan man slutat jobba 4,5% + 30% på överskjutande inkomst eller beräknas det annorlunda? Och eftersom man då inte längre jobbar och får några löneökningar längre antar jag att det är det sista inkomstbeloppet det beräknas på ända fram till 65 år (?).

Det var inte meningen att det skulle framstå som vi gör det mer komplext att förstå, utan mer att det upplevs som svårt att greppa (trots beskrivningar hos mig, Pensionsmyndigheten med flera) och min erfarenhet är att ju mer man grottar desto mer komplext blir det. Se bara diskussionen i forumet om KAP-KL eller AKAP-KR.

Behöver dina efterlevande dina pengar för att klara sig? Eller är det bättre att du själv får högre pension? @Jacke78 skickade med en bra länk för att kolla hur stort belopp det rör sig om. Vissa gör så att de tar bort alla skydd utom på en försäkring (den man tar ut sist).

Nope, Enligt Inkomstskattelagen är det endast följande personer som kan vara förmånstagare i en pensionsförsäkring:

o make/maka/registrerad partner/sambo

o ex-make/maka/registrerad partner/sambo

o egna barn eller barn till de tidigare nämnda

Tack!!!

Den kollektiva slutbetalningen gäller ITP2 så där är majoriteten av pensionen förmånsbestäms och rent praktiskt innebär det att du får tillgodoräkna dig tre extra år (det krävs 30 år för full pension). ITPKn på 2% fortsätter att betalas i tre år (oklart om det sker löpande eller som en engångsbetalning). Du kan läsa mer hos Avtalat: Kollektiv slutbetalning med ITP2 | Avtalat.se

Tack för svar! ![]()

Enligt Fora som gäller för mig så kan man inte ha efterlevnadsskydd på nån och inte på nån annan .

Alltså alla eller ingen hade den jag pratade med fel ? Vet du nåt om det ?

Ok, tolkar det då som att slutbetalningen bara gäller 2% av lön till ITPK Egenpension och inget på ITP 2 Ålderspension. I mitt fall är ITPK runt 25% av Tjp men när man nu ändå råkar uppfylla kravet om ett halvår så är det ju ändå positivt.

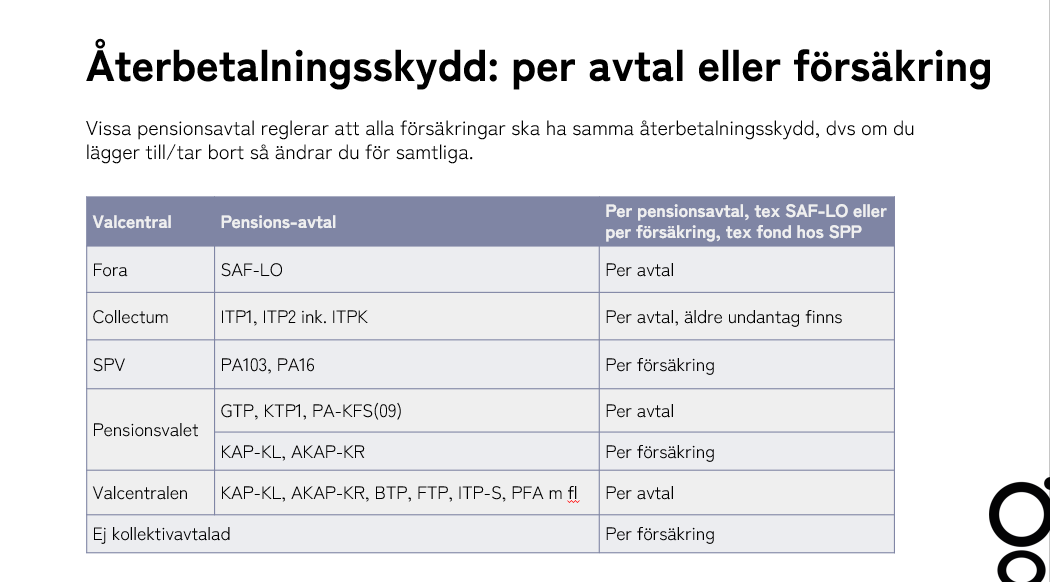

Ja, det är lite olika beroende på vilket pensionsavtal man tillhör. Bifogar en bild.

Slutbetalningen på den förmånsbestämda sker genom uppräkning av antal år. Säg att du tjänar 50 tusen och har jobbat i 27 år. Du får då 27/30 av din förmånsbestämda pension, dvs ca 6260 kronor/månad livet ut. Genom att gå tidigast vid 62 år och 1 månad får du tillgodoräkna dig 30/30, dvs ca 6960 kr. Har du redan 30 år i intjäning så blir det som du säger inget extra utöver ITPK-inbetalningen.

Lyssnat på avsnittet. Finner pension intressant och tyckte om avsnittet. Men man märker verkligen hur rörigt det kan vara. Men om jag skulle sammanfatta det, enligt mig.

Jobba 100% så länge du kan med TJP (fondförsäkring)

Spara det du kan/vill privat så länge som möjligt.

Helst i breda indexfonder.

Själva kapitalbyggandet behöver kanske inte vara krångligare än så?![]()

Jag har ITP2 (pensionen bestäms av slutlönen).

Mina planer är att sluta jobba minst 10 år före ordinarie pensionsålder. Är det min slutlön när jag slutar jobba som gäller eller är det en inflationsjusterad slutlön vid pensionstillfället som pensionen bestäms av?

Jobbar man statligt kan man gå ner till 50% vid 61 med nästan bibehållen lön och Tjp-inbetalningar.

Det är väldigt förmånligt. Ev har även andra arbetsgivare denna variant?

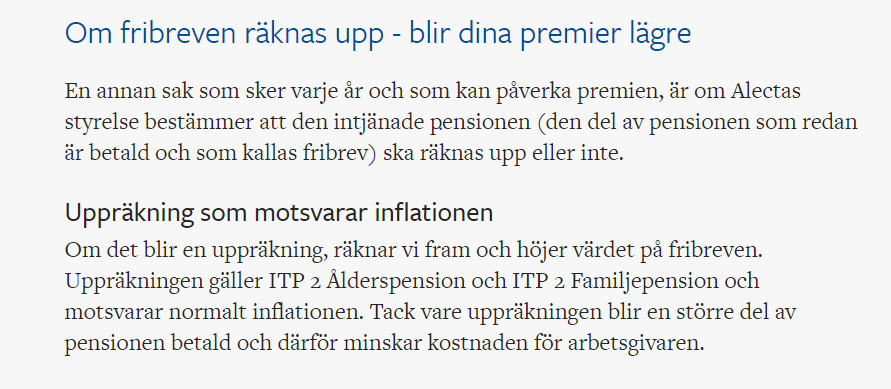

Alectas styrelse beslutar om värdet ska räknas upp. Lite udda…

Med reservation att vissa pensionsavtal bara har inbetalning till 65 och då ger det inget mer i tjänstepension att jobba mer.

Nja, jag vet inte om jag håller med. Om man är intresserad av sparande och investeringar och ekonomi i största allmänhet och hänger på RikaTillsammans så kanske det går bra.

Men att logga in på Min Pension för folk i allmänhet tror jag bara blir ett “jaha?”.

På min sida finns tex 6 olika tjänstepensioner. Och så kan man se att det är AMF, Alecta mfl som är pensionsbolag. Men för att byta fonder eller förvaltningsform måste man gå in på respektive bolags sida och där tappade man nog dom flesta. Om man ändå loggar in där för att välja så är rena grekiskan för någon som inte ingår i kategorin i stycket ovan. Byta? Från vad? Och till vad? Och då är man ändå bara inne på det bolag som man har just nu. Att det dessutom går att gå in på Valcentralen, Collectum eller annat och byta ut hela bolaget är det nog ytterst få som vet.

Otroligt underligt att befolkningen ska behöva göra såna avgörande val på egen hand. Lite som att komma in på sjukhuset och få välja behandling och läkemedel själv. Lite får man väl läsa på.

Ja, det finns alltid ett default-läge men det har ju visat sig inte alltid vara det bästa. Som nämndes i avsnittet kan det vara alldeles för låg risk eller någon försäkringssäljare som anlitats och placerar efter eget intresse.

Ett “AP7 Såfa-läge” även för tjänstepension borde vara standard och dom som vill mixtra själv får flytta pengarna därifrån.

Tack för svar, jag har några i AMF trad och en del i Swedb fonder om jag tolkat rätt går det ha återbetalning på ena förvaltaren ? Eller förstog jag fel ?

Synd man inte kan välja som man vill

Jag hade ingen susning. Jag googlade. Det finns trovärdiga sidor som säger “här är bästa valet för x”, så man inte behöver sätta sig in i detaljerna.

Småspararguiden har massa enkla råd om vad man ska välja var, t ex. Denna tycker jag är bra om man har fondförsäkring: Fondguiden

Vad jag vet erbjuder alla leverantörer av tjänstepension ett urval och fördelning alla får automatiskt. Sedan kan man justera efteråt om man så vill inom fondförvaltade tjänstepensioner. Dock är det synd om förvalet för passivt sparande är en traditionell försäkring, den kan man inte justera något.

Entre-lösningarna för kollektivavtalen verkar som att de brukar vara väldigt bra/billiga, men för privata tjänstepensioner kan det vara rätt dåliga förval.

Mig hade de lagt i Swedbank Robur Transfer 70, vilket väl inte är jättedåligt, men den är dyr och körde under flera år en markant andel räntefonder, trots att det är länge kvar till min pension.

Ja du förstod fel. ;), det är samma för hela pensionsavtalet. Där det står avtal gäller samma för hela pensionsavtalet, där det står försäkring kan man välja per försäkring.

De ändrar det från 1 januari…. Det sker ett antal ändringar för oss statliga, vi får 1,5% mer i avsättning bland annat, som kan användas att gå ner i tid istället…

https://www.spv.se/om-spv/nyheter/2023-apr-jun/andringar-i-pensionsavtalet-pa-16--sa-har-paverkar-det-dig-som-ar-fodd-fore-1988/

Va! Ser ut som en rejäl försämring!![]()

Har inte hört ett ljud om detta. Har facken inte bråkat öht eller har jag missat det?

Jag hörde inget förrän det redan var beslutat, men tänker att utifrån att man vill att fler ska jobba längre finns det bättre förutsättningar för det, men om man ville dra ner vid 61 är det sämre. Förklaringen jag sett är att de extra 1,5% kan användas att gå ner i tid, på liknande sätt, men jag tycker det är svårt att räkna på.

Men håller med, lite trist är det…