Jag tycker att tjänstepension är lite krångligt att sätta sig in i. Sätta sig in i kanske är fel ord, men den övervakas inte lika ofta och bra som min egen fond och aktieportfölj. Jag vill därför inte “leka” lika mkt med den utan vill att den ska bestå av ganska trygga val. Jag har ITP 1 och har då nedanstående bolag att välja på att förvalta min tjänstepension. Jag har valt SPP, deras entrélösning som placerar i 70 % globalfond och 30 % sverigefond till en avgift om 0,13 %.

Kan man få några tips om ni tror detta är vettigt val eller bör omplaceras på något sätt? Jag tror jag vill ha breda indexfonder rakt av, och inte blanda in tillväxtfonder här eller någon aktivt förvaltad fond, utan det har jag i min privata som liten del. Klokt eller dumt val? Anser ni fördelningen vara bra eller bör man omfördela så att man har 50/50 sverige vs globalfond?

Spp entrelösning verkar bra! Även AMF och Swedbanks verkar helt okej med låga avgifter!

Annars är det bara att välja den billigaste globala indexfonden som går.

Här har småspararguiden skrivit en fin artikel med bra tips om tjänstepension.

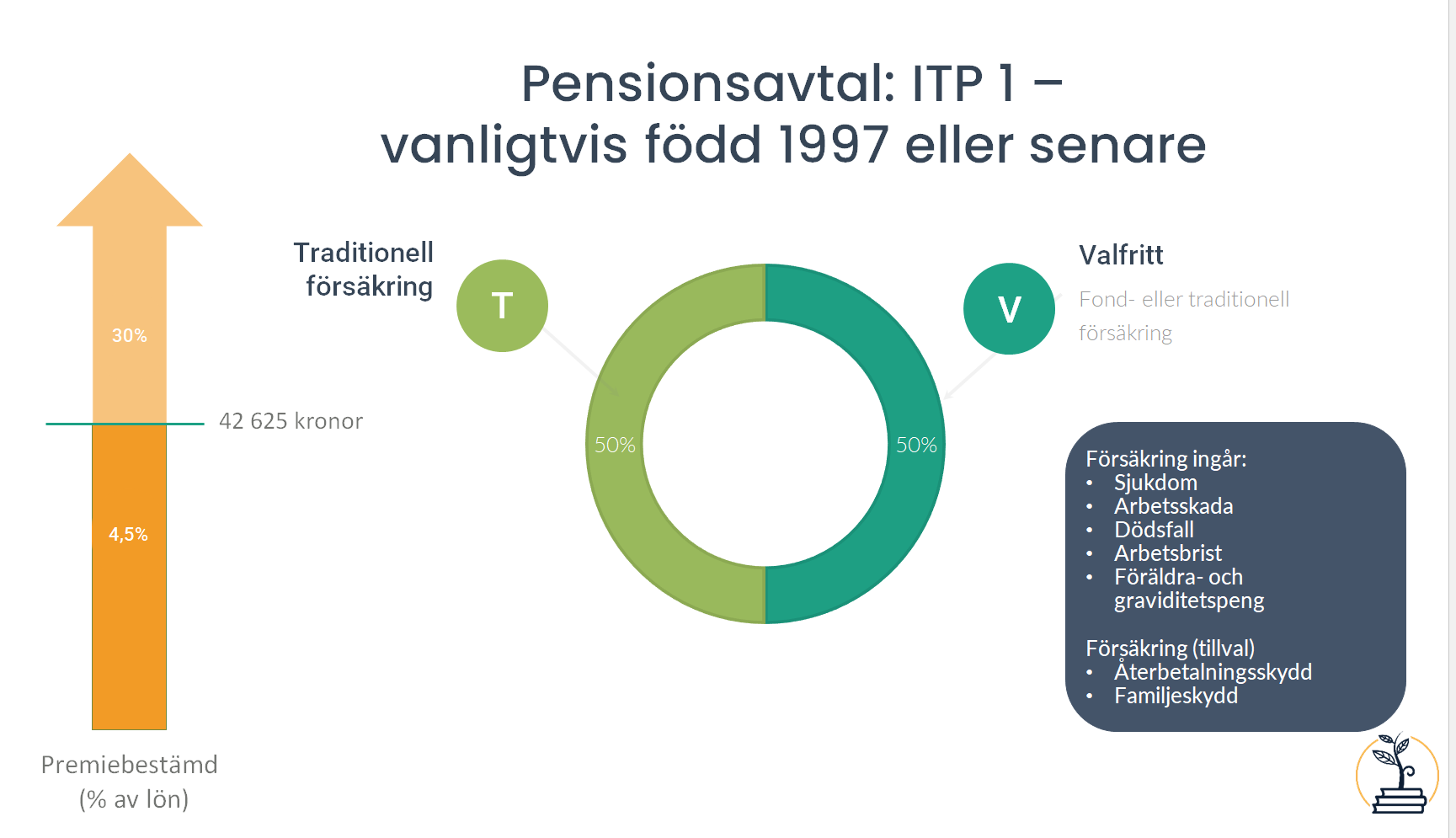

Glöm inte heller bort att 50% av din tjänstepension inom itp1 måste du ha i en traditionell försäkring. Där är det Alecta som har högst aktiedel till lägst avgift har jag för mig.

Deras slutsats är att välja Alecta för traditionella delen, och SPP för fonddelen med fonden SPP Aktiefond Global. Även entrélösningen är bra. Skillnaden med entrélösningen är att den har home bias (överviktat Sverige) och ombalanserar själv till räntepapper när du närmar dig pensionen.

Jag tänker att 10% Sverige är redan 10 gånger mer än vad Sverige är av globala marknaden, och att man ska hålla sig så nära globala marknaden för att inte underprestera mot den samt att Sverige är ett litet land med högre risk. Dessutom att väntevärdet för valuta är noll på lång sikt. Åtminstone är det det @janbolmeson tutat i mig

Hur mycket Sverige tycker du man ska ha?

@Wayne Bra val i min mening med SPP för det du vill åstadkomma. Väldigt låg avgift, breda index och att den automatiskt ombalanserar till mer räntor närmare pensionen så du slipper pilla med den.

Håller med övriga om Alecta för de traditonella 50%en av ITP1.

Jag är nog lite hemmakär… och tycker att Sveriges avkastning och vår home bias gör att de förtjänar mer än 1% av portföljinnehavet. Jag hade nog inte viktat upp så himla mkt mer, kanske 35-40% men däremot haft lite småbolag med.

Tack för svaren! Jag har alecta som traditionell ser det ut som, men den uppfattade jag som att jag inte kunde välja alls utan den bestäms av arbetsgivaren? Sen har jag ap7 såfa som premiepension.

Du behöver ha 50% trad, men du kan välja andra än Alecta, även om Alecta historiskt har varit den bästa med AMF hack i hälarna. Spana in Konsumenternas jämförelse om du har några planer på att byta trad-biten.

Det viktiga när det gäller ITP, om man har många är kvar till uttaget, är som jag ser det att välja fondförsäkring i så hög grad som möjligt (för att få möjlighet till högre avkastning över tid). Det har du ju gjort med SPP-försäkringen.

Själv tyckte jag prissättningen på entrélösningen var lite högre jämfört med deras andra fonder, typ USA, Europa etc. Plockade därför ihop något som motsvarar en globalfond fast med 0,11% avgift istället för 0,13%. Ingen jättegrej men det känns ändå bra.

Och Alecta känns som det vettigaste valet för den traditionella försäkringen.

Det jag inte riktigt fattar är varför reglerna är uppsatta så att man får så extremt mkt mer avsättning med lön över 42 tkr. Jag klagar inte utan är rätt tacksam att få den avsättning man får på en lön närmare 60 och dessutom 30 % avsättning på den bonus som jag får. Däremot när jag jämför med folk som tjänar säg 40 tkr och inte får någon bonus blir detta extrem stor skillnad ju på avsättningarna per år. Nästan för stor…Vad grundar sig denna regel på från början. Någon som lusläst förarbetena?

Förstår att det kompenserar för att man inte får allmän pension, fast det blir väl mer nu än om man skulle få allmän pension + 4,5 % tjänstepension upp till 60 tkr istället? Jag kanske tänkt fel, så kan det mkt väl vara.