Hej!

Efter att ha lyssnat på senaste avsnittet om carnegie plus så kollade jag över min pension (itp1) och blev frustrerad över att traditionell försäkring på alecta endast har 60% aktier. Mailade facket och tänkte försöka pusha dem att ge mig möjligheten att ha minst 100% aktier i min tjänstepension. Vad tänker ni? Har jag missat något? Känns frustrerande och det gör ju itp1 mycket sämre.

1 gillning

Inom Itp1 är man tvungen att ha minst 50% i en traditionell försäkring. Där är alecta ett av alternativen och du nämner består den av ca 60% aktier.

De andra 50% kan du flytta till en fondförsäkring om du vill med 100% aktier.

Så helt 100% aktier i hela itp1 är omöjligt tyvärr.

5 gillningar

Jag skulle vilja ha ap7 eller liknande i min tjänstepension ![]() regler som gör att jag får sämre pension känns väldigt frustrerande

regler som gör att jag får sämre pension känns väldigt frustrerande

Den ör tyvärr bara tillgänglig i Ppm. Men de flesta fondförsäkringsbolag har liknande produkter som kallas entrelösning. Dock utan hävstång.

Tycker också de helt fullständigt korkad att bli tvungen att bli låst på halva tradionell försäkring.

5 gillningar

Visst vore det härligt om man kunde placera allt som man vill. Min personliga tolkning är att arbetsmarknadens parter i detta fall tittar på vad det tidgare pensionsavtalet (ITP2) innebar i löften och kostnader och sen lättat upp det betydligt.

I ITP2 är större delen förmånsbestämd och du har bara 2% (ITPKn) som du kan placera fritt (trad eller fond): Arbetsgivaren vill slippa förmånsbestämd pension (då den är svår att förutse kostnaden på) utan har promotat premiebestämd pension.

Jag misstänker att de la sig på en mellannivå där allt blev premiebestämt, men att de ändå inte var villiga att släppa loss allt hej vilt.

Vill du påverka så driv frågan via ditt fack - de är trots allt medskapare till det avtal du har idag. Det du har idag är dock oändligt mkt mer frihet än det dina äldre kollegor har.

9 gillningar

Skulle vara nice att kunna löneväxla men man tjänar tyvärr inte tillräckligt för att kunna göra det, annars hade man löst problemet själv.

Tack och lov ISK och Avanza existerar så man får helt enkelt skapa sin egen förmögenhet privat istället som är dessutom inte låst till nån försäkring tills man går i pension, så jag tycker tjänstepension är lite överskattad även om det är bra!

2 gillningar

Jag har bara haft jobb utan kollektivavtal, och har alltid valt 100% exponering mot global index. ![]() På sistone till och med 125% exponering med Nordnet Global 125.

På sistone till och med 125% exponering med Nordnet Global 125.

Jag tycker det är bra att det finns fack men jag tycker inte om lagen som tvingar in alla anställda i samma kollektivavtal. Den mänskliga rättigheten föreningsfrihet ska gälla åt båda håll – både en frihet att vara med men också en frihet att ställa sig utanför. Då kan enskilda arbetstagare som du och jag tydligare protestera när kollektivavtalen innehåller dåliga villkor - som tvång till traditonell försäkring i tjänstepensionen.

3 gillningar

Japp, det suger. Byt jobb till någon utan kollektivavtal.

3 gillningar

Det är inte helt lätt att jämföra bolagen man kan ha sin traditionella ITP1 i.. En del har fasta avgifter. En del har kapitalförvaltningsavgift och andra har försäkringsavgift.

Det är också svårt att veta exakt hur mycket aktier de har. Det jag har kommit fram till är följande, förutsatt att du inte är i den åldern där de börjar trappa ner risk.

Alecta: 60% aktier

AMF: 45% aktier

Folksam: 43-57% aktier beroende på ålder.

Nordea: 55% aktier + 10% onoterade aktier

SPP: 40% aktier.

De flesta har en post som heter alternativa tillgångar. Det är där Nordea har 10% onoterade aktier. Det kan också vara fastigheter och annat. De andra bolagen redovisar inte vad som ingår i deras alternativa tillgångar.

2 gillningar

Det som är lovande är ju att man får mycket i pensionspar, med min nuvarande lön blir det 6000/mån med itp1 dvs lite mer än 10%, på föregående jobb har det varit typ halva utan särskild löneskillnad. Synd bara att det inte exponeras för börsen mer.

Jag läste bara vad som rekommenderades och haft bäst historik och valde alecta, men skulle vilja ha mer exponering mot börsen

Det som är bra med ITP-systemet, där en del måste placeras i en traditionell försäkring, är att om du flyttar den andra halvan till en fondförsäkring hos Länsförsäkringar, slipper du både kapitalavgift och årsavgift. Du betalar enbart för fonden, och om du väljer en entréfond eller en global indexfond, är avgiften så låg som 0,07%. På så sätt är det ett riktigt bra alternativ och ger bra kompensation.

Om man dessutom kan löneväxla på det, blir det bara en bonus.

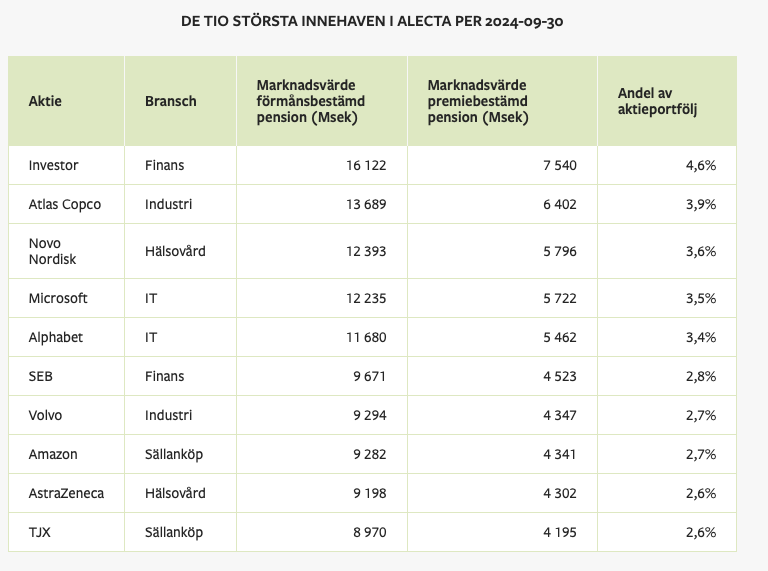

Det negativa är att om Alecta har 60% av sina tillgångar i aktier, så vad exakt investerar de i? Jag tror inte det rör sig om en indexfond.

1 gillning

Allt möjligt.

2 gillningar

De leker med pengarna med andra ord, det är därför jag aldrig kommer lita på nån aktiv förvaltad fond enbart indexfond.

2 gillningar

De gör många bra affärer också. Mycket skrik kring den i din artikel. Desto tystare kring den här som med råge kompenserar förlusten i de amerikanska bankerna.

5 gillningar

Ja men trots det anser de att du inte är vuxen ansvaret att bestämma själv över dina egna pengar.

Dags att lägga sig gubben.

Det var ingen kritik mot dig utan mot systemet som omyndigförklarar oss. De satsar våra pensionspengar i högriskbolag men anser inte att vi är vuxna att fatta egna beslut.

1 gillning