Två intressanta detaljer.

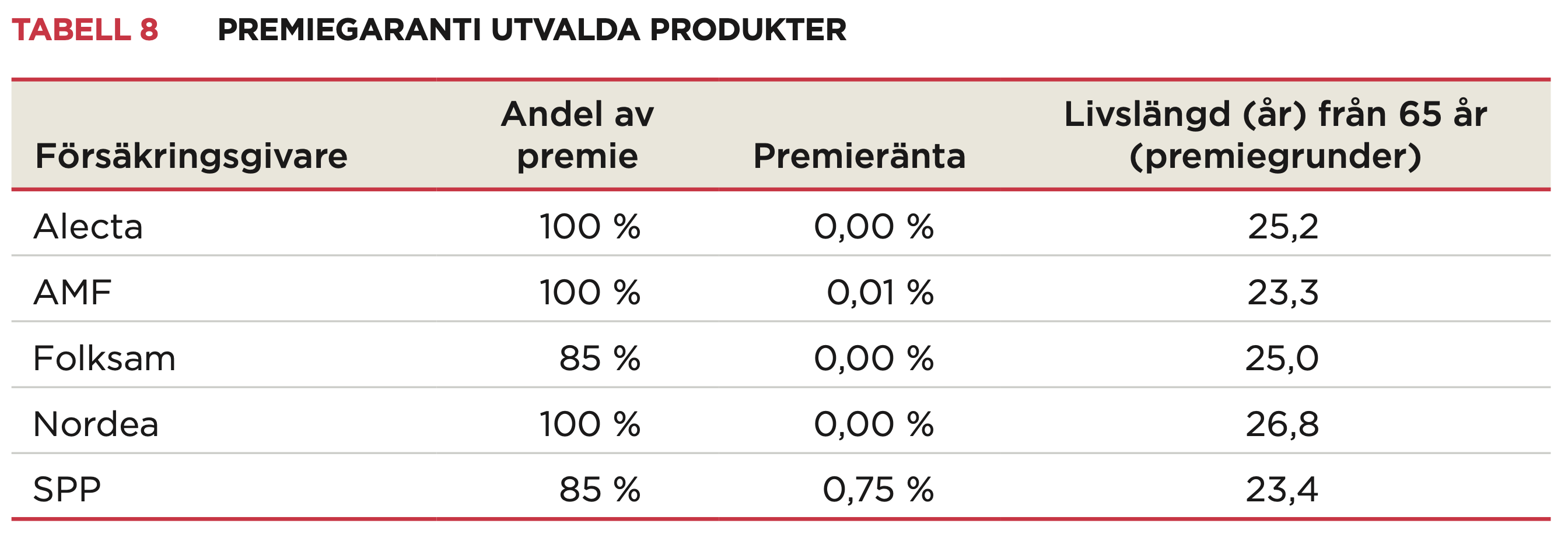

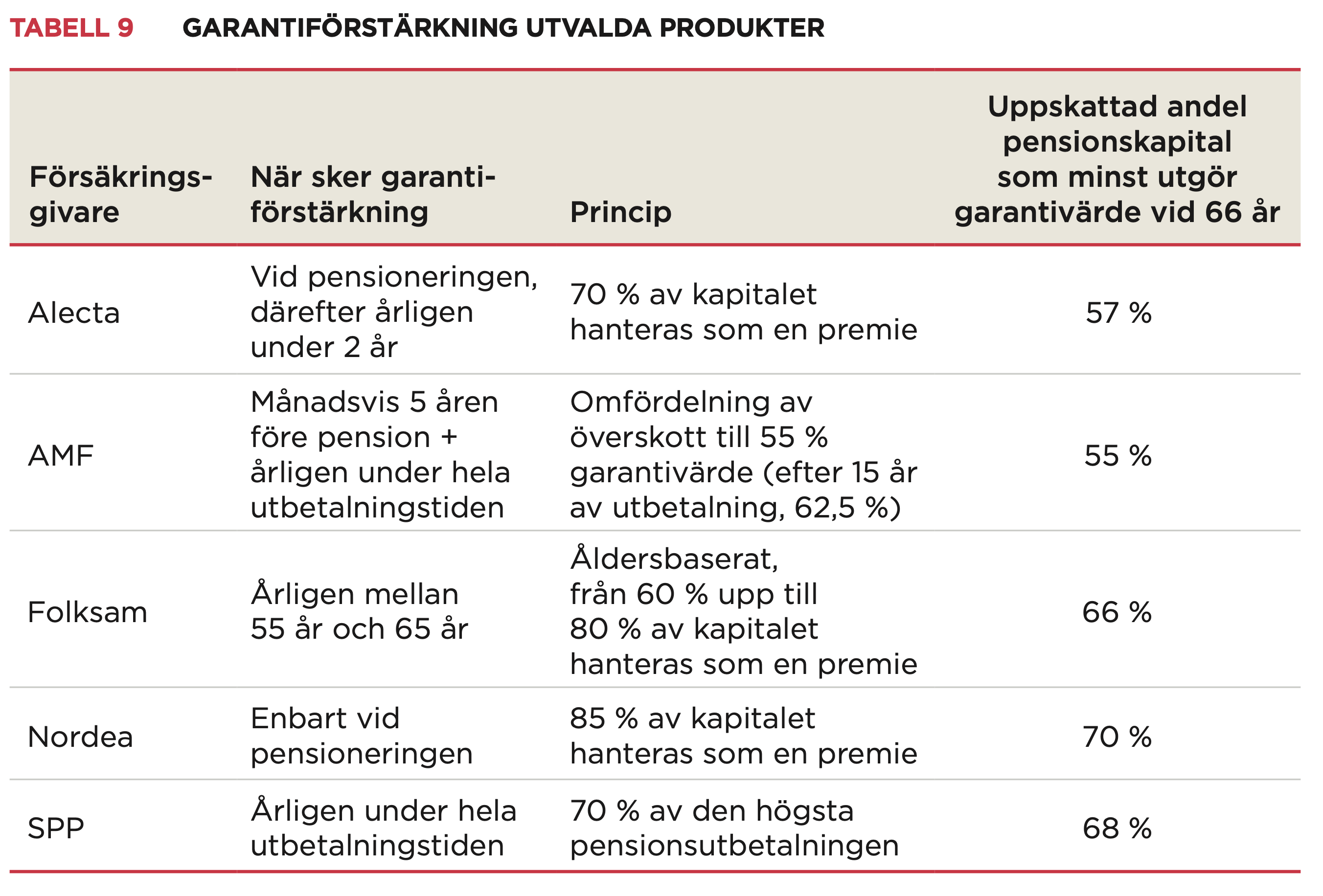

- Tabell 8 visar den lägsta nivå som bolaget garanterar att de ska betala ut. Garantin gäller gjorda inbetalningar och inte hela värdet.

- Tabell 9, kolumen längst till höger visar hur mycket man som minst kommer få ut av det totala värdet vid 66 års ålder.

Här är min ranking av bäst till sämst vad gäller garanterat pensionskapitel vid 66 års ålder. Lägg märke till tabell 9’s andra kolumn och vad de skriver nedan. Det är stor skillnad på årlig garantiförstärkning och enbart vid pensionering.

Folksam

Plusgarantin innebär att det garanterade pensionsbeloppet, vid pensioneringstidpunkten, beräknas på minst 80 procent av pensionskapitalet.

SPP

Om det garanterade utbetalningsbeloppet är mindre än 70 procent av totala utbetalningsbeloppet görs en förstärkning så att garanterat utbetalningsbelopp blir 70 procent av det totala utbetalningsbeloppet.

Alecta

Vid utbetalningens början garanteras månadsbeloppet motsvara minst 70 procent av pensionskapitalet. Dessutom garanteras en pension motsvarande 70 procent av aktuellt pensionskapital även ett och två år efter den första utbetalningen.

AMF

Garantiförstärkning sker normalt 5 år före avtalad pensionsålder och sker successivt månadsvis med sikte på att försäkringens andel av överskott vid avtalad pensionsålder inte ska överstiga 45 procent. Under utbetalningstid fortsätter garantiförstärkningen årsvis vid behov i syfte att bibehålla den finansiella risken i försäkringen under de första 15 åren. Därefter minskas risken i försäkringen ytterligare genom garantiförstärkning utifrån att försäkringens andel överskott inte ska överstiga 37,5 procent.

Nordea

Det intjänade pensionsbeloppet förstärks ytterligare utöver premiegarantin i det fall 85 procent av försäkringskapitalet vid avtalad pensionsålder skulle överstiga premiegarantin baserad på 100 procent av inbetalda premier.

Här är ett exempel från Folksam så det blir lättare förstå hur det beräknas hos dem:

Plusgaranti – exempel vid utbetalning

Totalbelopp inbetalt i premier genom åren: 100.000 kronor

Försäkringens värde (pensionskapital): 200.000 kronor

Här slutar värdet vid pension på det dubbla beloppet jämfört med de faktiskt inbetalade premierna. Då tillämpas plusgarantin vilket innebär att vi beräknar garanterat pensionsbelopp på 80 procent av pensionskapitalet – i detta fall 160.000 kronor.

@JFB du tog upp frågan kring regler för inflyttning av kapital till ett bolag inom ITP1. Här är svaren

Folksam: Om du flyttar in pensionskapital till Folksam innan den månad du fyller 51 år, ger 85 procent av det inflyttade kapitalet ett garanterat pensionsbelopp. Om du flyttar in pensionskapital till Folksam den månad du fyller 51 år eller senare, motsvarar de förväntade garanterade pensionsutbetalningarna vid pensioneringstidpunkten minst 70 procent av det inflyttade pensionskapitalet.

Alecta: En viss del av det inflyttade pensionskapitalet be- handlas som en mottagen premie, och ger därmed garanterade pensionsförmåner på samma sätt som en premie. Resten av det inflyttade kapitalet adde- ras till försäkringens pensionskapital utan att ge någon garanterad pension. Fördelningen av det inflyttade kapitalet mellan dessa båda delar sker enligt följande: till och med 50 år ger 100% och vid 51 år eller mer 70%.

Nordea: Ingen information i deras avtal. Varken om garanti eller flytt, mer än att man kan flytta sitt kapital.

AMF: Det garanterade pensionsbeloppet beräknas utifrån vid var tid gällande andel av respektive inbetalning. För närvarande gäller följande andel: 85 procent av inbetald premie. 85 procent av inflyttat kapital.

SPP: De länkar till sitt avtal för fondförsäkring

Solvensgrad

Folksam: 212%

AMF: 224%

Alecta: 203%

SPP: ~160%

Nordea: 137% (Sidan 32)

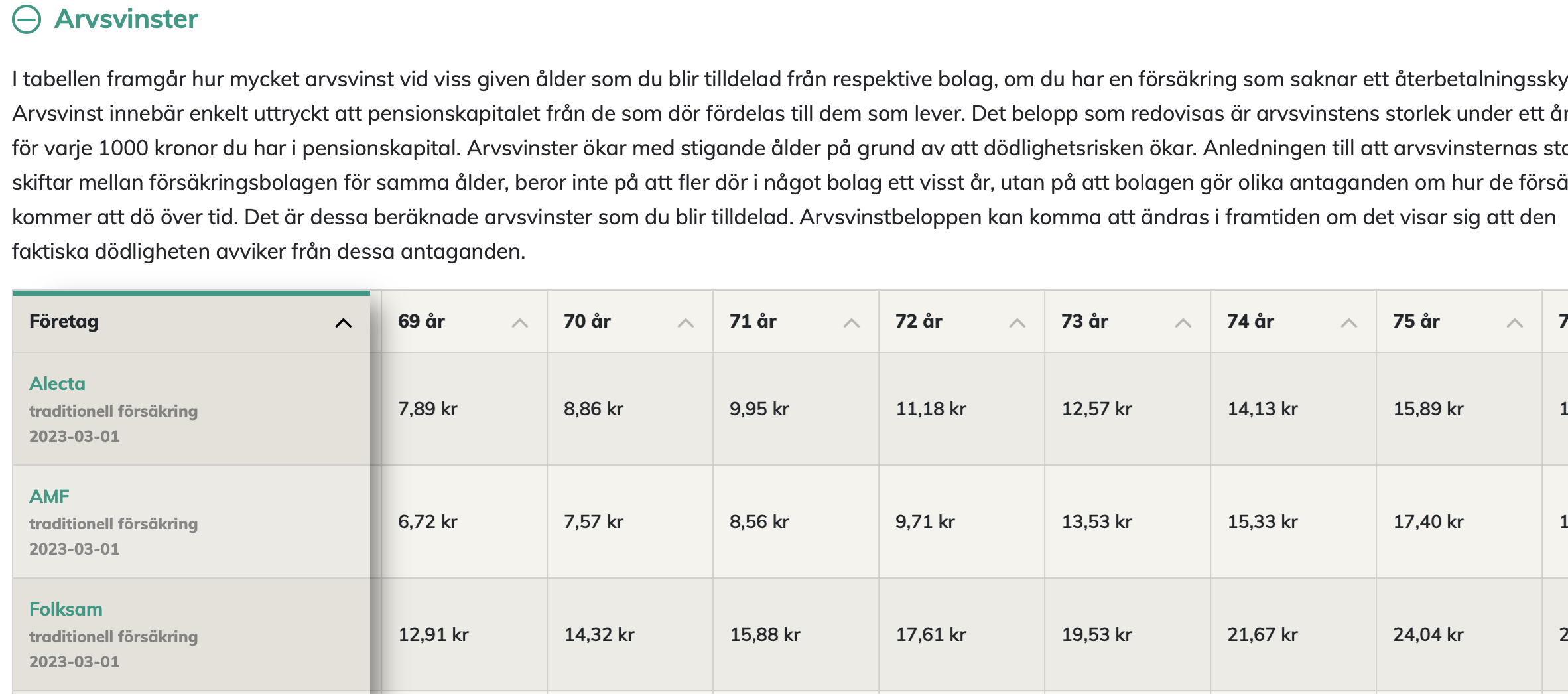

Kan tillägga att jag hittade en sammanställning över arvsvinster över hos Konsumenternas: