För ett par år sedan gjorde jag valet (i min ITP1) att gå från (100% Alecta) till (50% Alecta, 25% Futur, 25% SPP). Nu har jag en fråga, och två bonusfrågor!

Jag kikade på mitt nuvarande innehav (alltså inte placeringar), och det ligger på uppskattningsvis 90% av pengarna i Alecta, 5% i Futur och 5% i SPP. Jag har alltså en massa pengar (“från förr”) i Alecta som ligger och räntar sig och har det gött, men bara 5% i de andra två. Förlorar jag en massa “ränta-på-ränta” på 50% av mina placeringar nu? Jag menar, 50% av mina premier går ju fortfarande till Futur och SPP, som har lite pengar i sig i jämförelse med Alecta.

Som jag förstår det lägger man sig på en sk. “entrélösning” efter valet jag gjorde. Är det tryggt att ligga kvar på entrélösningarna hos Futur och SPP, eller är det värt att gå in på respektive tjänst och byta fonder?

Är det värt att byta bolag “då och då” (t.ex. vid varje förhandling var 5:e år), eller ska jag bara “glömma” detta och sluta oroa mig?

Du kanske kan göra en kapitalflytt av ditt nuvarande innehav till fondförsäkring? Som jag förstår det så ändrade du bara framtida inbetalningar men inte det innehavet du redan hade?

Förstår inte riktigt första frågan. Är det ränta-på-ränta på Alecta eller fonderna du är orolig att du missar? Oavsett är nog svaret nej, så länge alla delar ökar i värde. Sedan är det ju svårt att veta vilken del som kommer öka mest, därför kan det vara bra att ha mer än en “häst”.

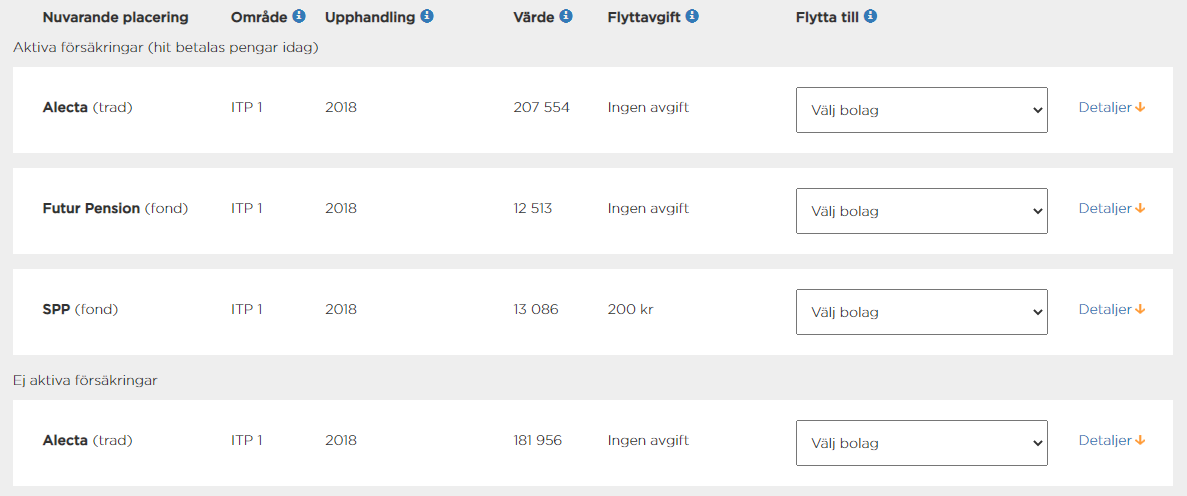

Jag uppdaterade originalposten med en bild för att visa hur det ser ut för mig just nu…

Ja, jag tror att det går att flytta. Men är det värt det?

Från “Ej aktiva försäkringar” går det att flytta in i alla (inkl. SPP eller Futur).

Från “Aktiva försäkringar” går det bara att flytta in i de traditionella bolagen.

Det står att bolaget kommer att räkna ut flyttvärde om jag flyttar och att det kommer ta 2-3 månader. Betyder det att jag kanske inte ens kan flytta över alla pengar?

Jag tänkte framförallt på kapitalets storlek och att det kanske hade varit bättre om jag haft 33% av den totala summan utspridd över alla tre bolag, som utgångspunkt. Nu känns det som risken är större, eftersom jag har så stor del av kapitalet på en aktör. Tänker jag fel?

Det verkar som att en stor del av kapitalet hamnat i en “Ej aktiva försäkringar”-hink (se uppdaterad originalpost). Det kanske inte är bra? Bör de flyttas till Futur eller SPP? Hur blir det med sk.- “flyttvärde”?

Tack för att ni hjälper en nybörjare i pensionsdjungeln!

Är rätt så okunnig också, men behöver lära mig för att se över mina ITP:er.

Det handlar lite om vad man tror ger bäst avkastning över tid traditionell eller fond, alternativt kan man ha en blandning också. I vissa fall måste man ha en minsta andel i traditionell.

Nästa del är om man ska sprida fondsparandet hos flera aktörer eller inte. Jag hade kikat på vilka fonder som respektive plattform erbjuder och försökt hålla mig till den som har bäst fondutbud för mig. Jag vet inte om det är bra eller inte, men jag vill hålla det enkelt och tänker att man lättare kan balansera om mellan fonder för att behålla en önskad målfördelning om alla fonder ligger på samma plattform.

Jag tror man måste ha minst 50% i trad och resten väljer man själv. Jag tror jag är rätt nöjd som det är, så länge ränta-på-räntan fungerar med den fördelningen.

Men frågan är vad de där pengarna i “Ej aktiva försäkringar” gör för nytta nu. Värda att flytta? Låta ligga kvar? Jag menar, eftersom det inte sker några insättningar där kanske det innebär en risk?

Att den inte är aktiv innebär bara att det inte kommer in några nya pengar. Hur en traditionell utvecklas över tid har jag dålig koll på, men borde inte vara någon skillnad jämfört med den traditionella delen som är aktiv, förutom att där kommer det in mer pengar varje år.