Jag gör en översyn av min tjänstepension och skulle uppskatta era åsikter och råd väldigt mycket. Jag funderar då på att jag vill flytta men är osäker. Jag tänker att jag är beredd och villig att ha pengarna i aktier med samma tänk som övrigt sparande, dvs låg avgift och bred indexfond (t.ex. Lysa bred, LF global index).

ITPK, ursprunglig (Alecta)

En gammal grej där det bara finns siffran 136 kr/mån

Via collectum kan jag flytta till dessa fonder:

Future pension

Handelsbanken liv

Movestic

SPP

Swedbank Försäkring

Jag funderar på att flytta till SPP eftersom det verkar populärt här i forumet. Eller är det någon annan som är mest poppis?

Folksam definitivt

Alecta optimal pension tänker jag att jag också vill flytta. Finns det åsikter här att den är bra och att jag borde behålla den?

Alecta ursprunglig också definitivt. En så liten summa ändå.

Har jag också förstått rätt att efter flytten så kan man gå in och ändra placeringen hos t.ex. SPP (t.ex. till en globalfond?)? Jag vet inte hur det hamnar default?

Om du har ITP1 så måste du välja 50% i en traditionell försäkring och där är min favorit Alecta eftersom de har högst aktieandel samt ett bra pris.

När det gäller de övriga 50% som man kan flytta så har jag valt att byta till fondförsäkring. Just jag har min på Swedbank och där hamnar man i deras entrelösning som består av typ 60-70% globalfond och resten sverigefond. Avgiften ligger runt 0,15%. Efter 55 års ålder så lägger de även till räntefonder.

Efter flytten så kan man välja att avvika från entrelösningen och välja egna fonder. Detta tror jag man kan göra hos de flesta som man kan ha sin fondförsäkring.

En liten inflikning som är värd att kolla upp. Utöver fondavgifterna så tillkommer också en avgift för själva försäkringen, kallas ibland skalavgift tror jag. Så man måste summera dessa för att få en totalavgift. I mitt fall så har jag SSP fonder i en fondförsäkring hos Folksam, då det blev billigare än att ha SSP fonder direkt hos SPP eller LF fonder direkt hos LF.

Eftersom du är född 1978 eller tidigsre så tillhör du ITP2 så du borde kunna flytta alla dit du vill (inget krav inom ITP2 att sätta minst 50% i traditionell försäkring)

Ang den där ”ITP ursprunglig” hos Alecta är det nog bäst att ringa dem om vad det är. Det låter som en förmånsbestämd lite del som ofta utrycks som kr/mån istället för ett kapital i kr. Fråga dem om den också går att flytta.

Sannolikt läggs alla ihop i en försäkring när du flyttar dem vilket oftast är en fördel. Bara ett ställe att hantera på.

Av de valen du har så är säkert alla billiga eftersom de är kollektiv avtalade. Jag har min ITPK hos SPP för jag ser det som det vettigaste alternativet med bra och billiga fonder, i många fall.

Tyvärr har jag mycket dåliga erfarenheter av SPP på icke kollektivavtalade tjänstepensioner. Just nu trilskas de med att tvinga mig till en läkarundersökning för att kunna flytta en pension med på tok för höga avgifter (skal avgift).

Men jag ska väl inte låta det färga mitt val på ITPK så den får väl stå kvar till åtminstone nästa upphandling om något år då man kan ta nytt beslut.

Härligt att du tar tag i att se över din pension!!

Preics som @JFB skriver så tillhör du ITP2-avtalet och har därmed större delen av din pension i en förmånsbestämd försäkring (hos Alecta),

Du är så pass ung så jag tycker att du borde kunna kosta på dig att bara ha fondförsäkring på all ITPK för att ha möjlighet att få upp din pension.

Folksam - är en traditionell försäkring

Alecta Optimal - är en traditionell försäkring

ITPK Ursprunglig - är en värdelös försäkring som knappt räknas upp någonting (det täcker inte ens inflation). Även om det inte är ett så högt belopp bör du byta den snarast. Jag har haft en diskussion med Staffan Ström, Alectas pensionsekonom och han rekommenderar starkt att man byter den. Det är ett arv från när Alecta fick ta hand om de förmånsbestämda pensionerna. Ursprunglig ITPK | Alecta

136 kr/mån kan inte bli huvuddelen av ITPK kapitalet.

Men såklart ligger den en annan ITP2 del (ej ITPK) som är stor och förmånsbestämd men den handlade det inte om i denna tråden. Som jag förstår det handlar frågan ”bara” om ITPK

Såklart bör man i den åldern samla det och gärna investera i aktiefonder.

Sen får man räkna med att det tar sin lilla tid att flytta det. Speciellt de traditionella.

Jag har redan idag bestämt mig och flyttar allt till SPP. Jag kunde välja att flytta alla 3 delarna samtidigt så hoppas det funkar…

Alecta säger att ITP2 inte kan flyttas eller göras något åt. Den är förmånsbestämd och får bara vara så. Den delen har fördelningen 51% räntor, 36% aktier, 13 % alternativa/fastigheter hos Alecta.

SPP:s entrelösning verkar vara att pengarna hamnar i 70% Globalfond, 30% Sverigefond. Så är det tills man är 58 år, sedan kommer räntefonder in.

Ja frågan handlar om ITPK…jag lär mig fortfarande alla begreppen…

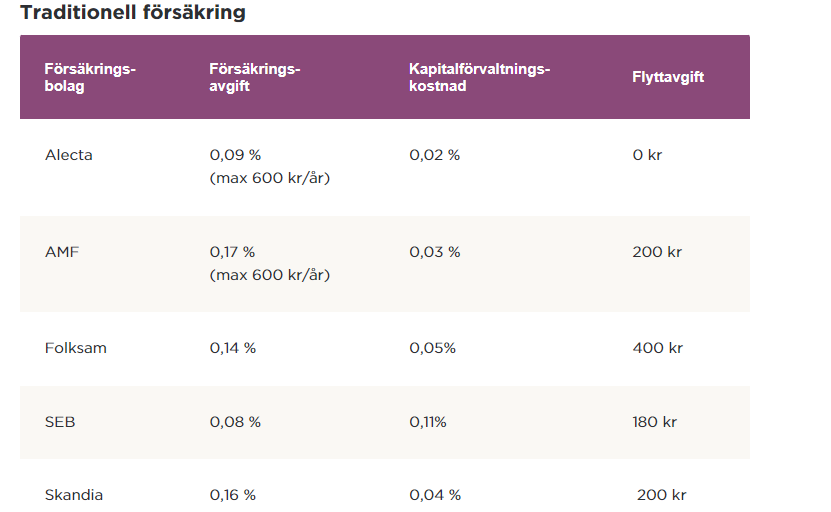

Hej, har flera ITP2 tjänstepensioner som är slutbetalda på SEB och med traditionell förvaltning. Värdeökningen på dessa är mycket måttlig och speciellt om man jämför med andra alternativ som AMF eller Alecta mfl.

Även om vi är överens om att historisk avkastning inte visar framtida utveckling för eget aktie eller fondsparande så gissar jag att det är en bra indikation i detta fall avseende traditionell förvaltning eller? Mao dags att byta. Sedan har man ju också försäkringsavgifter, förvaltningskostnader och flyttkostnader att ta hänsyn till.

Är det någon som har erfarenhet av att flytta ITP2 pensioner i traditionell förvaltning från SEB till bättre alternativ som AMF, Alecta eller SPP? Vad är fallgroparna, kan det bli dyrt, och tar det tid?

Flytt av kollektivavtalad ITPK via portalen hos Collectum är numera relativt billigt (typ 500 kronor) och tar ett par månader.

Andra trådar här på RT indikerar att det är betydligt svårare med det som ligger utanför.

Jag har nyligen valt att flytta allt till SPP. Ett par kostade 400 kr och en var gratis. Det var enkelt att göra flytten på Collectums hemsida. Sen valde jag också SPP som fondförsäkringen som gäller på Colelctums hemsida. Jag fattade det som att framtida pengar hamnar utifrån det valet.

Låter bra, någon som vet om det görs en marknadsvärderingsjustering vid flytt eller om man får med sig hela kapitalet? En justering blir ju som straffkostnad för att man väljer att flytta/byta förvaltare.

En annan fråga är om den nya förvaltaren kräver en ny hälsoundersökning men det är kanske olika från fall till fall och beroende av ens ålder

Eftersom jag har bytt bolag till SPP så var det andra fonder enligt respektive bolags lösning (det var ju aktier, räntor, trad. försäkring). Nu kör jag 100% aktiefond. Entrélösningen hos SPP tror jag gör lika som AP7 SÅFA att det börjar växla till räntefonder vid 55. Som jag har förstått det så hamnar pengarna i SPP:s entrélösning och sen får man gå in och byta efteråt om man vill. Under flytten såg jag inga möjligheter att välja något.