Uppdatering! Nu ligger även transkriberingen ute för dig som gillar att läsa artikeln istället för att lyssna / titta.

Om du inte har testat räknaren på Änkans hemsida, så rekommenderar jag även det. Tänk dock på att man måste dela med 12 för att jämföra med andra bolag (ping @NiclasF för att ni borde kunna fixa det).

Nu har jag lyssnat en bit till och jag blev förvånad hur mycket pengar som öses över familjen utan att man behöver göra något alls.

Enligt lite snabba uträkningar så verkar det se ut som att i mitt fall blir det drygt 10 000 per månad till min partner i 9 år via omställningsstödet. Barnen får drygt 11 000 tillsammans per månad i flera år. Sen får partnern 315 000 via TGL som engångsbelopp och barnen får 105 000 kr var. Detta är alltså utöver arvet från mig. Efter det här avsnittet är jag om möjligt ännu mer övertygad om att vi inte behöver några livsförsäkringar.

Ja, alla har vi olika situationer, mål och värderingar.

Det viktiga är dock att man gör som du har gjort ovan och räknar och framförallt pratar om hur man vill ha det. Då kan man komma fram till som du, att det behövs inte, eller som jag att med en större summa ge bort att nuvarande livsstil behålls för resten av livet. Svårt att argumentera att det ena skulle vara mer rätt än det andra tänker jag.

Jag vet ju vid ett tillfälle i chatten när jag nämnde att vi betalar mellan 2.000 - 3.000 kr i månaden efter avdrag för hemhjälp att då höll många på att trilla av pinnen. Det var ju jättemycket som man hade kunnat spara. Ja, det är det, men vi har valt att lägga det på städning.

Kan jag eller Carro städa själva? Absolut. Skulle jag kunna säga att om jag dör, så får du städa själv Caroline? Absolut. Skulle Caroline klara sig på ett lägre belopp än det vi har som livförsäkring? Absolut. Men om hon inte måste, varför sikta på det.

På samma sätt, visst går det att sälja boende, leva snålare - jag tror till och med att Caroline skulle gilla det då jag nog är kostnadsdrivaren i vårt förhållande. Men så här ger jag henne möjligheten och friheten att välja - vilket också är en av mina viktigaste och mest grundläggande värderingar.

Tack för ett bra avsnitt och intressant ämne. Jag märker på lyssnarfrågorna i avsnittet att det ibland är lite svårt att tänka utanför den egna situationen när man uttrycker sig om värdet av en livförsäkring. Som vanligt är Jan ultraradikal och ska försäkra upp hela kvarterets ekonomi i sin ansats vilket i praktiken gör att det bästa han kunde göra för sin familj är att dö och lösa ut försäkringen, om det bara handlar om att maximera ekonomin för sina närstående

Skämt å sido, har man lån på sitt boende kan det vara en mycket god idé att ha en livförsäkring. Ibland kräver till och med banken att man har det. I vårt hushåll är min fru skuldfri och jag har 100% belåning. Jag har inga problem att bära kostnaden för detta, men om jag dör är det lite taskigt att inte ha försäkrat upp den skulden så att det inte blir ett slag (om än hanterbart) mot mina efterlevande.

Särskilt kul att ni hittade ett bolag som Änkan att ha med i avsnittet istället för typ Folksam.

Ytterligare en anekdot från mitt yrkesliv var när jag blev kontaktad av en kund som absolut ville ha en försäkring mot ”Evigt Liv”, han var av den absolut bestämda uppfattningen om att han var odödlig och ville försäkra sig mot detta.

Jag svarade sanningsenligt att detta var en typ av försäkring vi hittills inte sett någon efterfrågan på från kunderna men att han möjligtvis kunde kontakta Svenska Kyrkan och höra om dem hade någon lösning.

När det kommer till kalkyl av belopp ska inte missas att fundera på huruvida den föräldern (vid hemmavarande barn) som finns kvar kommer ha möjlighet att ha kvar sin inkomst när den blir ensamstående.

Ett scenario med en höginkomsttagare och en medelinkomsttagare ser jag risken att man kollar på hur mycket exempelvis medelinkomsttagaren bidrar med per månad och sedan multiplicerar det med x antal månader. Dock finns ju överhängande risk att höginkomsttagarens jobb kräver resor, övertid och så vidare som inte fungerar om den andra föräldern finns kvar och hjälper till vilket gör att den kvarlevande föräldrern behöver byta jobb med lägre inkomst. Således kan föräkringsbeloppet behöva vara markant högre än bara respektive förälders lön multiplicerat med månader.

Ovan “problem” minskar naturligtvis desto äldre och mer självgående barnen blir.

Intressant avsnitt! Jag har en fundering som inte verkar diskuterats än:

Förutsatt att man vill ha en livförsäkring så verkar ju Änkan som en no-brainer eftersom de ger tillbaka pengar när försäkringen löper ut, och rent matematiskt så bör det vara en billigare lösning än traditionella försäkringsbolag som höjer premien och behåller allt om man inte dör.

MEN!

Pengar är olika värda beroende på livssituation, och som jag ser det är det kanske värt att få högre premie sen (när ekonomin förhoppningsvis är bättre) för att få billigare premie nu när vi behöver pengarna mycket mer?

kontext: Vi är en småbarnsfamilj, både jag och frugan är 32år. Vi har ett stort bolån som knappt betalats av alls och flera stora utgifter kopplade till huset framför oss (dränering och liknande). Varför välja Änkan och få lite extra klirr i kassan om 30år när huset är avbetalt och barnen är utflyttade? känns som att det är NU pengar behövs?

Exakt @Johan_Ankarman - det är ju det som vi också konstaterade. Det är ju därför jag gillar tipset som @NiclasF pratar om i avsnittet:

Tänk på försäkringsbehovet i två distinkta delar - ett kortsiktigt och ett långsiktigt.

Dvs. som småbarnsfamilj och i 30-års åldern har ju pengarna ett större nyttovärde idag än om 30 år. Det gör ju att även om Änkan har en lägre kostnad totalt sett är dess påverkan på likviditeten inte försumbar. Vi har löst det med två parallella försäkringar:

Ett kortsiktigt - fram tills man är 50 år-ish och barnen flyttar hemifrån. Här har vi Skandia som jag upplever som billigast.

Ett långsiktigt - som har löpt från 2012 när vi tecknade första gången och kommer löpa tills vi är typ 70 år. Här har vi valt änkan.

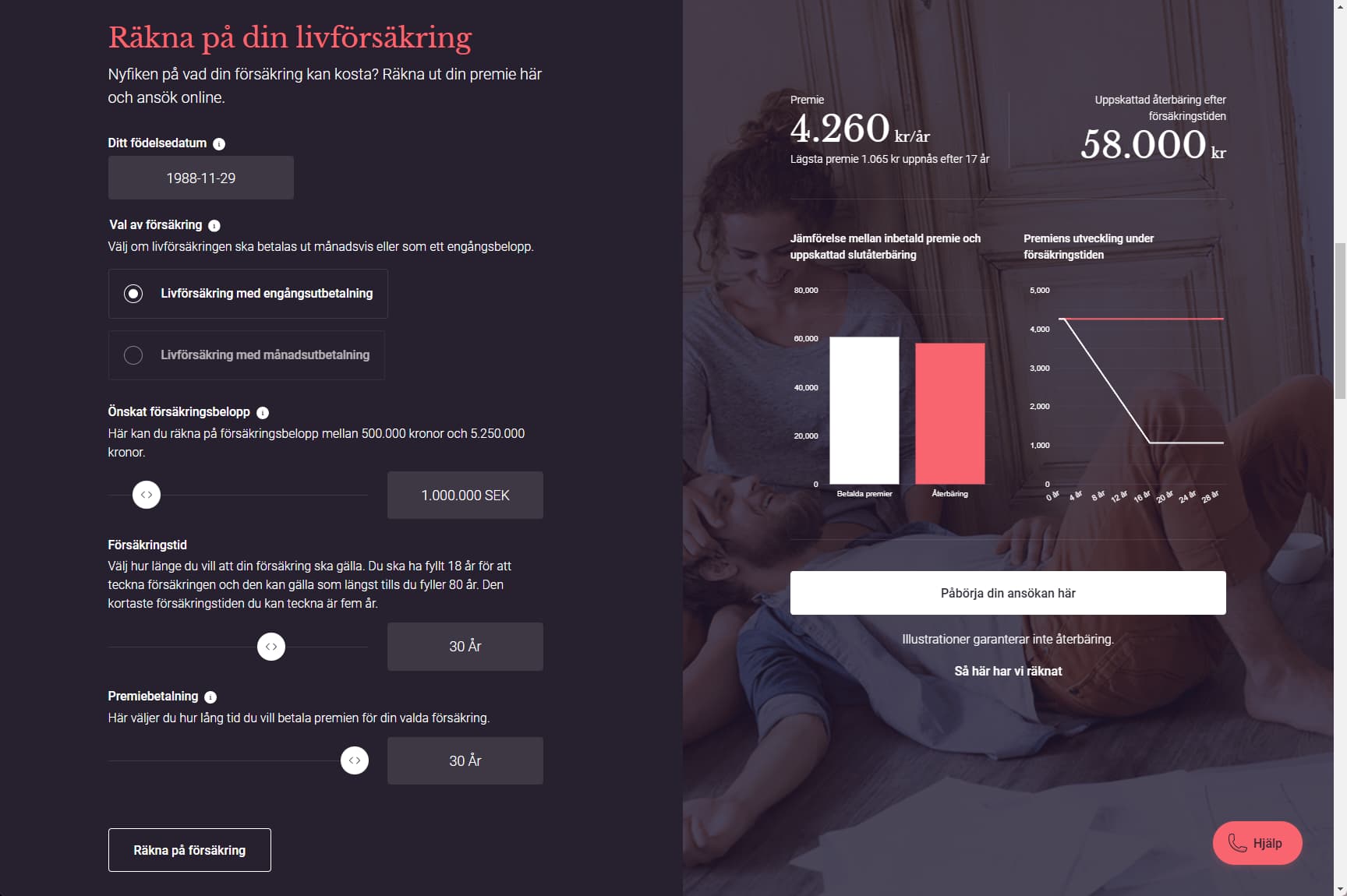

Storleksmässigt är de ungefär lika stora (typ 2.5 MSEK-ish) men har olika kostnad och olika påverkan på likviditeten. Vi har i perioder till och med resonerat att det är OK att ta ut pengar från portföljen för att finansiera Änkan eftersom det är mer att likställa med sparande. För ja, det suger lite när man får en faktura från Änkan på typ 6.000 kr… Men det är ju då man får ta sig tillbaka till nedanstående bild och komma ihåg att man sannolikt får tillbaka en del av pengarna.

Här kommer bara en puff för att bonusavsnittet nu också ligger ut där @NiclasF svarar på några av era frågor. Han berättade även att det är flera av er som har tagit kontakt med Änkan för att prata om sin situation och det är något som han uppmuntrar till.

Om du istället vill läsa artikeln så finns den på bloggen:

”Behåller allt” är fel term även om man kanske upplever det så.

Med naturlig premie betalar man exakt för det försäkringsbelopp du väljer och den specifika ålder och risk du befinner dig i för tillfället.

Din månatliga premie läggs ju inte direkt på hög i väntan på att du eventuellt ska avlida utan sannolikt dör det några personer under december månad vilket täcks av den månadspremie försäkringskollektivet betalar in för december.

Lite förenklat;

Är man 32 år så är riskpremien ca 22kr/mån per försäkrad miljon.

Dessa 22kr ingår som en del av en större utbetalning till förmånstagaren för en försäkrad avliden person vars dödsfall skedde under december.

För försäkringsbolaget blir det ett nollsummespel om försäkringen är rätt prissatt och dödstalen för respektive årgång är normal.

Skulle man rent hypotetiskt samla alla 30-åringar på samma Finlandsfärja och båten gick under på Ålands Hav så skulle givetvis detta medföra stora underskott för försäkringsbolaget….

Risken/chansen att avlida kommande månad är ju lika stor oavsett vilken försäkring eller försäkringsbolag man väljer och priset borde av den anledningen också ligga i ungefär samma storleksordning om man nu inte som Änkan använder sig av rak premie och dessutom ger återbäringsränta på premieinbetalningen.

Om jag var 32år så skulle jag salta på ordentligt på en försäkring som kostar 22kr/miljon nu när barnen är små och era investeringar i boendet är stora.

Försäkringsbeloppet kan ju sedan sänkas successivt vartefter skyddsbehovet minskar eller kostnaden för försäkringen upplevs som för hög eller omotiverad.

22kr i nuläget borde inte vara någon större uppoffring, inte heller 44/66kr - det är ju inte ens en flaska vin av tveksam kvalitet per månad.

Man kan ju dricka BOB-blandsaft en kväll.

Sen tycker jag att Änkan kan vara ett bra alternativ eller kombination i ett längre perspektiv då dem ger återbäringsränta på den raka premie som sätts på deras livförsäkringar.

T.ex. FORA hade jag innan. Men borde gå på fler ställen. Jag kör själv på Euroaccident numer via @RicardNylund som har tillstånd för försäkringsförmedling.

Har någon hittat ett försäkringsbolag som erbjuder livförsäkring eller sjuk- och olycksfallsförsäkring till folk med högt bmi, högt blodtryck och högt blodsocker? Tänker att man kan fortfarande dö i ett flygplan som störtar… Men hittar ingenting. Justincase erbjuder 500k livförsäkring, i övrigt hittar jag ingenting.

Tror tyvärr att alla försäkringsbolag och deras riskbedömare ställer sig tveksamma till en kund som visar på denna kombination du nämner även om just bmi ibland kan vara missvisande, jag tänker här på elitidrottsmän och kroppsbyggare

Som jag skrivit tidigare i ämnet så är dagens livförsäkringar väldigt slimmade och ger inte mycket utrymme till avvikelser från vad som kännetecknas ”normal hälsa” (Frisk).

Antingen blir man erbjuden försäkring eller så får man avslag.

Backar man tillbaka några decennier så kunde man givetvis få avslag på en ansökan men också eventuellt få en motoffert som antingen bestod av förhöjd premie för att kompensera den ökade risk man tar eller undantag från vissa sjukdomar.

Och det är väl förhoppningsvis så Änkan riskbedömer inkomna ansökningar.

Det som annars ligger närmast till hands är väl att noggrant se efter vad ditt tjänstepensionsavtal erbjuder mot fullt arbetsför.

Jobbar man på en arbetsplats med många anställda (minst 10 brukar det vara) så kan det i vissa fall finnas möjlighet att teckna försäkring utan individuell hälsoprövning - sen är det väl tveksamt om det går att komma upp i försäkringsbelopp tillräckligt stora för att lösa hela försäkringsbehovet.

Hehe, då har vi rätt lika journal då!

Bra tips om tjänstepensionen, ska kika på det.

Ju mer jag läser och tänker på detta desto mer inser jag att Just In Case grundskydd på 500k är bättre än ingenting och lite förvånad över att de över huvud taget erbjuder livförsäkring utan hälsodeklaration.

Jag kanske var lite otydlig här, att teckna olika riskförsäkringar mot Fullt Arbetsför görs vanligtvis i samband med nyteckning av tjänstepensionsavtal, exempelvis vid nyanställningar eller att hela företaget byter tjänstepensionsleverantör för de anställda.

Tveksamt om det finns en öppning att koppla på en ny försäkringskomponent på ett pågående avtal utan att tvingas till hälsoprövning.

Men värt att kolla ändå.

Det kan också vara skillnad mellan Tjänstepension (typ Skandia/LF) och Avtalspension (upphandlat kollektivavtal) även om det i grunden är samma typ av pensionsavtal för den anställde.