Vem behöver resp. inte en livförsäkring? Hur stort belopp ska man välja? Ska storleken vara i linje med bolånet? Vad händer ekonomiskt när man dör? Vilka är de vanliga misstagen folk gör när de tecknar livförsäkring? Ska man välja engångs- eller månadsutbetalning?

Dessa och ytterligare frågor tar vi upp i veckans avsnitt som är i samarbete med och reklam för Änke- och Pupillkassan. Vi pratar med Niclas Fredrikson som är VD och har arbetat i försäkringsbranschen hela livet.

Vi konstaterar att detta avsnittet är viktigt för alla som har någon part som är ekonomiskt beroende av en själv, vilket oftast är situationer såsom:

- Minderåriga hemmavarande barn

- Barn - oavsett ålder - om de är från ett tidigare förhållande

- Sambos (extra viktigt med samboavtal, då de inte ärver)

- Man har bolån (eller andra skulder)

För det som ofta händer när någon går bort är ju att inkomsten försvinner, men alla utgifterna är ju mer eller mindre kvar. Jag och Caroline har haft livförsäkring (hos Änkan också) sedan vi flyttade ihop och vi är ju urtypen för person som behöver en livförsäkring; i 40-års åldern med bolån, små barn och inte tillräckligt hög TJP än.

Dessutom jag som hatar och gärna betalar bort risk då det i detta fallet asymmetriskt rätt (=liten nedsida, hög uppsida) och gillar ha en god nattsömn. Vi kommer även in på misstag som jag och Caroline gjorde rätt länge som jag tror att det finns fler än vi som gör / har gjort:

- Vi satte storleken på livförsäkring i relation till vår andel av bolånet (dumt!).

- Vi hade samma storlek på livförsäkringen för att det var rättvist eller jämställt (i vår situation dumt)

Till skillnad från tidigare avsnitt pratar vi även om hur det fungerar med ersättningen från staten / arbetsgivaren / facket i händelse att man går bort. För det finns ett omställningsskydd som de flesta har i form av:

- Omställningspension i snitt ca 8.500 - 10.000 kr/mån innan skatt i ca 12 månader om man inte har små barn

- Barnpension i snitt ca 3.000 kr innan skatt till ca 20 års ålder.

- TGL (tjänstegruppliv) mellan 50.000 - 350.000 kr i en engångsutbetalning

- Tjänstepension - det upparbetade beloppet delas upp på 5+ år och läggs på den vanliga inkomsten (vilket minskar behovet av livförsäkring om beloppet är stort).

Därav tror jag @BroncoKid skrev det bäst för något år sedan:

Ur mitt perspektiv är en livförsäkring först och främst en skön huvudkudde och god nattsömn för den svagare parten (ekonomiskt) i ett parförhållande.

Någon eller några miljoner som frigörs tätt inpå ett dödsfall kan göra stor skillnad i en svår situation där någon mist sin livskamrat.

Att slippa ställas inför svåra ekonomiska frågeställningar kring arbete, bostad och kanske skolgång för barn i en redan tuff livssituation är absolut värt någon hundring i månaden i unga dar.

Avslutningsvis kommer vi även in på vikten av hälsodeklaration. Det är något som jag inte har uppskattat som något värdefullt tidigare. Men många tänker att man inte behöver en privat livförsäkring då man har det via jobbet eller facket, men jag har tidigare inte tänkt på vad som händer om hälsan ändras och man inte kan kliva på en ny försäkring.

Då blir man ju “fast” i de gamla förutsättningarna. Det gäller även om man har bolåneskydd; klarar man inte en ny hälsodeklaration är man ju livegen hos den gamla banken. Därav att jag inte är något stort fan av dem.

Ja, detta och mycket mer går vi genom i veckans avsnitt som vi hoppas att du gillar. ![]()

Hälsningar,

Jan, Caroline och Niclas

PS. Tack till dig och alla er som ställde frågor till Niclas. Det kommer att komma ett kort-avsnitt med frågor och svar inom kort.

Lyssna eller titta på avsnittet

Som vanligt så kan du antingen titta på avsnittet nedan:

Eller lyssna på det som podcast där poddar finns.

För dig på Patreon så kan du lyssna på det via FikaTillsammans-podden utan reklamavbrott.

Så här har vi själva gjort med livförsäkring | Kombinationen är nyckeln

I avsnittet kommer vi in på att det finns två typer av livförsäkringar:

-

A) De med naturlig premie - detta är det som de flesta av oss relaterar till och förmodligen har. De är billiga när man är ung och blir dyrare med åldern. Om man dör betalas försäkringsbeloppet ut, dör man inte är alla pengar förbrukade.

-

B) De med fast premie - så som livförsäkringar var “förr” där man räknade ut det totala priset för livförsäkringen. Sedan kunde man betala allt på en gång eller sprida ut det över ett antal år. Således blir premien ofta hög till en början och minskar med tiden.

Dessutom om avkastningen från det inbetalda beloppet överstiger kostnaden för risken och bolagets drift, så får man tillbaka den. Således är sannolikheten hög[1] för att man får tillbaka en summa pengar när försäkringsperioden löper ut. Man kan lite se det som en kombination av livförsäkring + sparande.

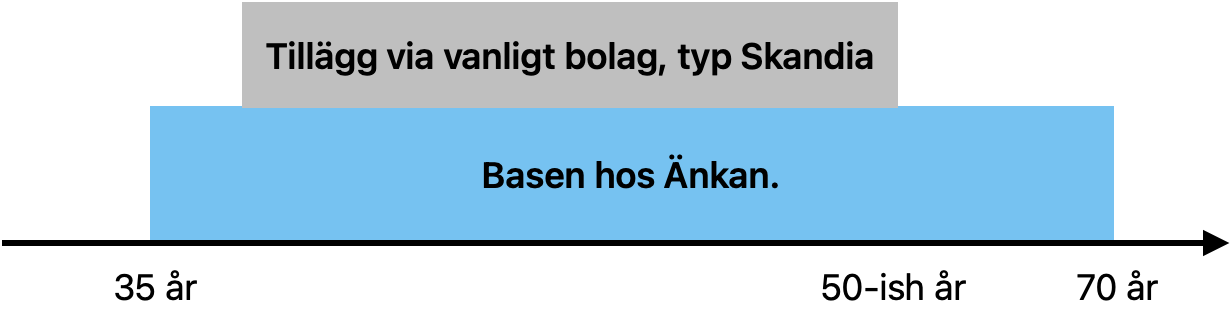

Som vi kommer in på i avsnittet är lösningen sällan A) eller B) bäst, utan en kombination. Naturligtvis beroende på ens egna förutsättningar. Men för oss som klarar likviditeten så har vi lagt upp det som:

Det vill säga att vi kombinerar Livförsäkring hos t.ex. Skandia (upplever dem som billigast) som är relativt billig för mig som är 43 år då den kostar 43 kr i månaden för 1 miljon (=ca 500 kr/år). Vid 50 ökar den mer än 100% i pris till 99 kr/mån (=ca 1.200 kr/mån) och till 60 år ökar den till 288 kr/mån (=ca 3.600 kr/år). I den perioden släpper man den eftersom då har barnen flyttat hemifrån, tjänstepensionen har ökat och behovet är således mindre.

Under tiden har vi kvar vår basförsäkring hos Änkan som ett engångsomställningsbelopp upp till 70 års ålder. Nu har vi haft den länge så premien kommer vara låg, men om jag skulle tecknat motsvarande hos änkan idag så skulle priset idag varit ca 7.000 kr/år för att sedan minska till 1.300 kr/år.

För dig som vill jämföra de två olika typerna av försäkring så har vi en fördjupning sedan förra året här:

- Livförsäkring: jämförelse och analys av Änkans livförsäkring där man får pengar även om man inte dör

För dig på Patreon häng med på ett digitalt räkna på livförsäkring-event

Jag fattar att jag är nörd, men i grunden är livförsäkring och frågor som “Hur stor livförsäkring ska jag ha?” ett problem som till stora delar går att lösa matematiskt eftersom:

- Omställningspensionen går att uppskatta

- Barnpensionen lika så

- Tjänstepensionen är också given

- Ens och ens partner respektive barns ålder är given

- Priset på försäkringarna är givet

- etc

Då är det “bara” att göra en Excel-fil med kolumner för varje år och räkna på hur mycket pengar som faller ut. Då kan man räkna ut huruvida man är nöjd med det ersättningspaket som faller ut. Jag gjort ett utkast i tråden:

Där jag delade med mig av följande Excel-fil (samma som vi räknar på i RikaTillsammans-programmet):

Men eftersom jag vet att det kännas övermäktigt att läsa in sig på det, så pratade jag med Niclas och så tänkte jag att vi skulle prova köra två tillfällen då vi kan RäknaTillsammans:

- 9 januari 2025 kl. 08:30 - 09:30 på Änkans kontor i Stockholm.

- 18 december kl. 20.00 digitalt via typ Google Meet.

Ta ett individuellt kostnadsfritt möte med Änkan

Niclas och hans kollegor har även erbjudit sig att ta ett kostnadsfritt och förutsättningslöst samtal om din livförsäkringssituation. Men här skulle jag personligen vilja be dig om att bara utnyttja denna möjlighet givet att du är intresserad och kan tänka dig att bli kund hos dem.

Det är en investering i tid som de erbjuder oss på RikaTillsammans och jag vill vara mån om att värdera de möjligheter som vi får. För att boka ett sådant möte, använd länken nedan:

Tack på förhand att du värderar denna möjlighet. ![]()

Innehållsförteckning

Nedan följer en grov innehållsförteckning till avsnittet.

- 00:00:00 - Intro

- 00:03:43 - Vem borde lyssna extra noga på avsnittet?

- 00:06:44 - Livförsäkringar = sov gott om natten

- 00:09:21 - Vad händer om man dör? (ersättningssteg)

- 00:13:23 - Om Tjänstepension

- 00:17:01 - Hur får man reda på hur mycket pengar som lämnas ifall jag dör?

- 00:18:39 - Webbinarium med ett glas vin och livförsäkring

- 00:22:42 - Försäkra hellre för utgifter än del av bolån

- 00:26:08 - Hur stor livförsäkring ska jag teckna?

- 00:29:14 - Särkullbarn - vad är det och varför är det viktigt?

- 00:33:51 - Livförsäkring för dig som driver bolag med kompanjon

- 00:37:48 - Bolåneskydd - hiss eller diss?

- 00:39:13 - Hälsodeklaration - vad ska jag tänka på?

- 00:46:08 - Är engångs- eller månadsutbetalning bäst?

- 00:47:43 - Behövs livförsäkring utöver fackets?

- 00:48:51 - Naturlig och fast premie

- 00:52:52 - När ska man sluta betala för livförsäkring?

- 00:53:38 - Behöver man flera olika livförsäkringar?

- 00:56:42 - Hur ser Änkans kunder ut?

- 01:02:54 - Vilka livförsäkringar har Niclas själv?

- 01:04:18 - Två tumregler för livförsäkringar

- 01:05:38 - Att tänka på om försäkringsförmedlaren

- 01:11:47 - Finns det länder eller sport som livförsäkring ej skyddar?

- 01:11:35 - Vad är roligast på Niclas jobb?

- 01:14:51 - Vad önskar du att fler visste om livförsäkringar?

- 01:15:44 - FIRE och livförsäkring?

- 01:16:42 - Kom i kontakt och ta hjälp av Änkan- och pupillkassan

Beroende så klart på hur lång tid man sparar, hur börsen går under perioden, premie etc. ↩︎