Hej!

Låt oss få det sagt direkt. Jag inser att livförsäkringar inte är världens roligaste ämne att mejla om. ![]() Men det betyder inte att det inte är viktigt. Tvärtom.

Men det betyder inte att det inte är viktigt. Tvärtom.

Min pappa dog när jag var 13 år och den ekonomiska osäkerheten som det innebar för min mamma och oss som familj med frågor som “kan vi bo kvar?”, “behöver vi byta skola?” och “kommer vi klara oss?” har varit stor förklaring till min drivkraft och ständiga jakt på en ekonomisk trygghet.

Därför tycker jag att - om du berörs - gör lite tid för att se över skyddsbehovet. Livförsäkring är en typisk “engångsgrej”. Dvs. du kan fatta ett klokt beslut idag, ställa in det och sedan behöver du inte göra något på flera år.

Det är värt den goda nattsömnen och tryggheten.

Därav ett lite annorlunda upplägg av dagens nyhetsbrev, som är lite längre, men ger dig all information sammanfattad på ett ställe. Om du gillar / inte gillar det, hör gärna av dig genom att svara på detta mejl. Vi läser all feedback. ![]()

Hälsningar,

Jan

Från dagens nyhetsbrev:

Alla våra nyhetsbrev hittar du här:

Nedan följer höjdpunkterna!

För transparensen skull: avsnitt 379 om livförsäkringar som lärdomarna är tagna från är sponsrat av och reklam för Änke- och Pupillkassan. Vi har varit kunder hos dem sedan 2010. Långt innan dagens spons.

379. Livförsäkring: en trygghet för dig och din familj | Med Niclas Fredrikson från Änkan.

Vi tillsammans med försäkringsexperten Niclas Fredrikson som jobbat i försäkringsbranschen i över 30 år. Nu är han VD på livförsäkringsbolaget Änkan som sponsrade avsnittet om livförsäkringar och hjälpte oss att göra rätt.

1. Vem borde ha en livförsäkring?

I korthet alla som har någon annan som är ekonomiskt beroende av ens inkomst. Det som händer när man dör är ju att de efterlevande blir kvar med alla kostnaderna (nåja, minus kablar i vårt fall ![]() ) men utan inkomsten. Således, situationerna då en livförsäkring är relevant är om man har:

) men utan inkomsten. Således, situationerna då en livförsäkring är relevant är om man har:

- Minderåriga barn som bor hemma

- Barn - oavsett ålder - från ett tidigare förhållande (s.k. särkullbarn)

- Bolån eller andra skulder

- Sambo (extra viktigt med testamente)

Sedan finns det ytterligare några andra situationer; t.ex. om man har bolag tillsammans med kompanjoner, man har lånat ut pengar etc. Mer om det i avsnitt 379 där vi även pratar om vem som inte behöver en livförsäkring.

2. Varför borde man ha en livförsäkring?

Jag tänker att det framförallt handlar om tre saker:

- Att ha vetskapen och tryggheten att kunna sova gott om natten i att veta att de jag tycker om mest är ekonomiskt omhändertagna om något skulle hända mig.

- Det är rätt utifrån perspektivet liten nedsida och stor uppsida. En livförsäkring kostar några få hundralappar och kan göra en skillnad som natt och dag om det värsta händer.

- Det gör en svår situation för de efterlevande lite enklare genom att ta bort och lösa ett antal problem. Att t.ex. inte oroa sig för byte av skola eller boende i period av sorg.

Med risk att ha fel, ser jag det lite som en hygienfaktor när man är vuxen. ![]()

![]() I avsnittet konstaterade vi att livförsäkring är en av topp-3 (kanske fyra) försäkringarna alla vuxna borde ha givet att man har behovet.

I avsnittet konstaterade vi att livförsäkring är en av topp-3 (kanske fyra) försäkringarna alla vuxna borde ha givet att man har behovet.

3. Hur stor livförsäkring borde man ha?

Storleken på livförsäkringen är en sådan sak vi gjorde fel kring i många år.

Först valde vi storlek i förhållande till vår respektive del av bolånet. Sedan insåg vi att det var dumt. Då ändrade vi till hela bolånet. Därefter insåg vi att det också var dumt och gjorde en kombination av bolånet och frågan:

- Hur lång omställningstid i år vill ha?

Det vill säga det är smartare att tänka i omställningstid i förhållande till den situation man har just nu. Om man t.ex. vill ha 5 års omställningstid och man tjänar 300.000 kr per år efter skatt, då är det rimligt med 1.500.000 kr i storlek.

Som vi förstod det ligger den summan för övrigt nära snittsiffran för vad folk brukar teckna.

Reklam / Veckans sponsor: Änke- och Pupillkassan.

Prata livförsäkring och din situation med Niclas eller hans kollegor

Niclas och hans kollegor har även erbjudit sig att ta ett kostnadsfritt och förutsättningslöst samtal om din livförsäkringssituation. Antalet platser är dock begränsat och det är lite först till kvarn som gäller.

Om du vill läsa lite mer om Änkan som vi varit kunder hos i snart 15 år och som brukar kallas för “nördarnas försäkringsbolag”, så hittar du deras hemsida nedan:

Undvik våra misstag kring livförsäkring

Jag tror (eller snarare hoppas) att vi inte är ensamma om följande misstag:

- Välja storlek på livförsäkring utifrån storlek på bolånet - Ett bättre alternativ är att fundera i tid istället för i belopp. Om man dör, då står de andra kvar där med alla kostnader utan din inkomst. Även om bolånet amorteras är utgifterna för BRF-avgiften, bilen och barnens aktiviteter samma.

- Vi köpte försäkringen hos banken i form av bolåneskydd - Ett problem med att ha livförsäkring hos banken med bolånet är att om det händer något med hälsan och du inte kan få en ny livförsäkring hos annat bolag är du fast hos banken. Ett annat problem är att du inte alltid har full frihet att disponera pengarna själv. Samma problem uppstår med försäkringar via facket eller motsvarande. *Ett bättre tips är att köpa livförsäkringen fri från bank/bolag och ovillkorat.*

- Vi skulle vara jämlika och ha samma belopp på respektive försäkring. I vår situation var det dumt eftersom t.ex. om Caroline skulle gå bort, då skulle jag fortsätta med RikaTillsammans och ha en större intjäningsförmåga än Caroline. Därav har vi nu ett större belopp på mig än på Caroline. Så tipset blir att sätt försäkringen i relation till den framtida intjäningsförmågan och större ersättning till den ekonomiskt svagare parten.

- Vi hade inte koll på ersättningen som man får från staten. Kanske överkurs, men från staten får man - beroende på ens situation - olika ersättning. En bra tumregel är ca 9.000 kr brutto i ca 12 månader, ca 50-400 tkr från arbetsgivaren (TGL) + beloppet i tjänstepensionen under ca 5 år. Barn får därutöver ca 3.000 kr fram till 18-20 års ålder.

- Vi hade inte räknat på det eller pratat om hur vi vill ha det. Utifrån snittsiffrorna ovan och värdet på ens tjänstepension kan man göra en uppskattning hur det skulle se ut om man dör. För oss gjorde den tydligt hur dumt det är att inte lägga någon hundralapp för att ge en god nattsömn och en HELT annan situation om det värsta skulle inträffa.

- Vi har aldrig tänkt på att det finns olika typer av livförsäkringar att kombinera. I avsnitt 379 pratar vi om det i detalj, men det finns vanliga livförsäkringar med naturlig premie (“billig när man är ung, dyr när man är gammal”) och försäkringar med en fast premie som fungerar tvärtom - där man till och med kan få tillbaka pengar om man inte dör.

- Aldrig sett hälsodeklaration som värdefull - Eftersom vi är friska har vi aldrig haft problem med att bli godkända för den. Men eftersom hälsan ofta blir sämre med åren bör man teckna en livförsäkring medan man kan eftersom det finns en risk att man inte kommer kunna göra det senare. Det är också anledningen till att man inte bör villkora livförsäkringen med en anställning, fackmedlemskap, bolån på bank eller motsvarande.

Mitt och Carolines livförsäkringsupplägg idag och framgent

Det vi har landat i (efter mer funderande än jag rekommenderar andra ![]() ) är en kombination av två olika typer av livförsäkringar.

) är en kombination av två olika typer av livförsäkringar.

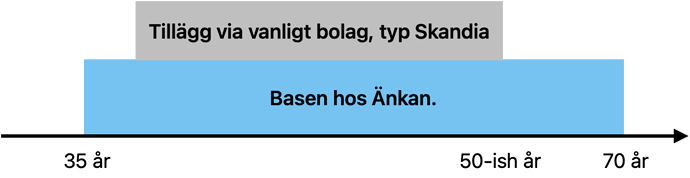

- Vi har en livförsäkring med naturlig premie hos Skandia* (som vi upplever billigast). Det är en klassisk försäkring som är billig idag när vi är unga (43 år) men blir dyrare med åldern. Om vi inte dör på vår 65 års dag, då är premierna förverkade och man får inga pengar tillbaka. Denna kommer vi att ha så länge 1) barnen bor hemma, 2) den är billig och 3) tjänstepensionerna inte är tillräckligt stora för att ersätta försäkringen.

- Parallellt har vi haft en livförsäkring med fast premie hos Änkan (sedan 2010, så inget påhitt nu till följd av spons) som vi kommer ha till typ 65-70 års åldern. Premien är högre än hos Skandia idag, men till skillnad från Skandia så blir premien billigare med åren och med lite flyt, om vi lever när försäkringen löper ut kommer vi få tillbaka alla inbetalda premier och lite till. Vilket med stor sannolikhet gör den billigare i längden även om den påverkar likviditeten mer idag.

På det här sättet upplever jag att man får det bästa ur båda världar. Basen hos Änkan som löper över livet och Skandia som ett tillägg nu när barnen är små. Illustrerat som följer:

Vårt upplägg illustrerat idag.

Det här är också något som vi kommer fram till med Niclas är ett nära på optimalt sätt att lägga upp det på givet vår situation och att man har ett livförsäkringsbehov.

Men som sagt, jag ser det mer som två olika kompletterande produkter än istället för.

*Ingen ersättning har utgått från Skandia.

Reklam / Veckans sponsor: Änke- och Pupillkassan.

Få pengarna tillbaka om du inte dör!

Prova Änkans räknekalkylator som visar hur försäkringen fungerar och den beräknade återbäringen (som självklart inte är garanterad då den beror på avkastningen på kapitalet man äger andelar i).

Jag tar mig friheten att vara lite reklamig så här i slutet av mejlet. Det är ingen nyhet att jag har gillat Änkan i många år. När jag kom i kontakt med dem första gången så var det med just rubriken ovan.

De flesta av oss är så vana att betala för en livförsäkring att vi inte ens ifrågasätter antagandet kring att vi faktiskt betalar mycket pengar i väldigt många år, men att sannolikheten att vi lever på vår 65-års dag ändå är hög.

Vore det inte rimligt att om man investerade en del av de pengarna - som Änkan gör - att man får tillbaka en del av pengarna?

Om du också tycker ja:

Sedan skulle jag rekommendera ett förutsättningslöst och kostnadsfritt möte med Niclas eller hans kollegor.