Dagens avsnitt tar avstamp i frågan från er i communityn: ”Hur ska man förhålla sig till regeln att inte förlora pengar?” och därifrån blir det högt och lågt. Vi kommer in på frågan om ekonomisk prepping, risk för kapning och bedrägeri, till hur vi producerar ett avsnitt till Carolines partimedlemskap. ![]()

![]()

Vi hoppas att du kommer att gilla dagens avsnitt, då det också är lite tillbaka till rötterna. Det var med dessa avsnitt som vi började för snart 350 avsnitt / veckor sedan. Det är ett tillfälle att beröra flera olika ämnen, att skratta lite, hänga med oss bakom kulisserna samtidigt som jag ändå gärna vill tro att det skapar värde.

Tack än en gång för alla frågor! Vi hann inte riktigt ta med allihop denna gången, men tänkte följa upp det nästa vecka eller veckan efter. Så skriv gärna fler frågor i kommentarerna! ![]()

Tack för denna veckan!

Jan och Caroline

Sammanfattning av intervjun

Visa sammanfattning av intervjun

Nedan följer ett referat och sammanfattning av avsnittet gjord med hjälp av en virtuell AI-assistent.

Att inte förlora pengar

I inledningen diskuterar Jan och Caroline en fråga från Elin om vad Warren Buffetts första regel – att inte förlora pengar – egentligen innebär. Jan förklarar att det är oundvikligt att förlora pengar ibland när man investerar, eftersom värdet på investeringarna fluktuerar. Men det viktigaste är att inte förlora allt på ett ställe. Han tar upp exemplet med den förmögna familjen som först förlorade allt på Enron och sedan på Bernie Madoff.Bedrägeriförsök blir allt vanligare

Jan berättar om sin överraskande insikt att bedrägeriförsök mot äldre är väldigt vanligt efter att ha sett hur hans 71-åriga mamma upprepade gånger fick misstänkta sms och samtal. Han påpekar att man bör vara vaksam och lita på stora, seriösa aktörer för att undvika att förlora sina pengar på bedrägerier. Caroline föreslår att de kanske borde göra ett avsnitt specifikt om ämnet.Resonemang kring förmögenhet

När det gäller att beräkna sin nettoförmögenhet, menar Jan att det beror på vad man vill veta – sin totala rikedom eller hur mycket pengar man kan få tag på snabbt. Han tycker att det mesta inklusive pensioner bör räknas med, medans andra argumenterar för att lämna bort den allmänna pensionen.Tips för att bli mer passiv

På frågan hur man blir mer passiv och undviker att störas av nyhetsflödet, svarar Caroline rakt av att inte ta del av nyhetsflödet. Jan tillägger att en lekportfölj kan vara ett sätt att hantera sitt intresse utan att låta det ta överhanden.Ekonomisk prepping

När det kommer till ekonomisk prepping inför kris eller krig, menar Jan att vi ofta har en skev bild av vad det innebär, baserat på sin ukrainska medarbetares vittnesmål om att internet, betalningar och i viss mån skolor och matbutiker har fortsatt fungera trots kriget. Hans råd är att ha kontanter hemma och alternativa betalkort samt fungerande relationer som kan ge stöd.Investeringar under oroliga tider

På frågan hur man bör investera under oroliga tider, understryker Jan att historiskt har marknaden återhämtat sig oavsett krig, kriser eller politiska omvälvningar. Han ser ingen anledning att ändra sin långsiktiga investeringsstrategi.Vad skulle du göra om du inte behövde jobba?

Om du inte behövde jobba När Jan får frågan vad han skulle ägna sin tid åt om han inte behövde jobba, svarar han att han vill fortsätta med RikaTillsammans men på sina egna villkor och mer luststyrt. Caroline säger att hon skulle skriva filmmanus. De diskuterar vikten av att identifiera vad man verkligen brinner för bortom pengarna.Hur stor bedrägeririsken?

Angående risken att bli kapad svarar Jan att den är större än han tidigare trott. Han rekommenderar att lita på stora, seriösa aktörer, ringa upp företag för att verifiera samtal samt överväga att sprida sina pengar på flera banker för att minska risken att förlora allt på en gång.RikaTillsammans bakom kulisserna

Jan beskriver den omfattande processen från idé till publicerat avsnitt där många personer bidrar med olika delar som research, klippning, transkribering och produktion.Årsintentioner

Jan avslöjar att hans intention för 2023 var ”förenkling” och i år handlar om att ta steget till en högre nivå med ny energi från kollegan Oliver. Carolines var ”andlighet” men i år vill hon fokusera på skrivandet efter år av utveckling. Avslutningsvis tackar Jan och Caroline deras Patreon-supportrar som möjliggjort poddens fortsatta existens och unika verksamhet utan krav på sponsors eller produktförsäljning.Sammanfattningen täcker de huvudsakliga ämnena i det långa avsnittet på ett koncist och lättillgängligt sätt. Den fångar essensen av Jan och Carolines konversation, inklusive flera specifika exempel och anekdoter, samt deras perspektiv och lärdomar kring privatekonomi och livsstilfrågor bortom bara rikedom.

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 350.

Transkribering av hela avsnittet

Visa hela transkriberingen av avsnittet

Jan: Välkommen till dagens avsnitt av RikaTillsammans!

Caroline: Idag ska vi besvara era frågor från communityn.

Jan: När vi startade podden för 350 veckor sedan, började vi med att ta upp frågor och svar från er i communityn för att återgå till våra rötter. Vi kommer att prata om en mängd olika ämnen, allt från att förstå hur vi menar med att regel nummer ett är att inte förlora pengar, till att diskutera risker, bedrägerier och hur vi producerar våra avsnitt. Dessutom kommer vi att avslöja vilket parti Caroline är medlem i och utforska hur vi strävar efter att få livet att kännas meningsfullt. Så välkommen till ännu en spännande diskussion!

Caroline: Varmt välkommen till RikaTillsammans-kanalen, där vi utforskar allt som är spännande inom privatekonomi och livet i stort. Varje vecka delar vi med oss av våra erfarenheter, livsresor, framgångar och misstag för att hjälpa dig att berika din ekonomi, ditt sparande och ditt liv. Vi som driver denna kanalen heter Caroline och Jan Bolmeson.

Om att inte förlora pengar

Jan: Välkommen till avsnitt 350 av RikaTillsammans! Jag tänker så här: låt oss dyka direkt in i det. Första frågan kommer från Elin på Facebook. Ska du läsa?

Caroline: Hej! Jag är en ganska ny lyssnare och investerare, så kanske ni redan har tagit upp detta. Men i ett tidigare avsnitt sa ni att den första regeln är att inte förlora pengar. Andra regeln är att inte förlora pengar och så vidare.

Jan: Ja, precis. Det är den klassiska principen från Warren Buffett. Första regeln: förlora inte pengar. Andra regeln: kom ihåg första regeln. Men vi kommer att fördjupa oss i det.

Caroline: Vi fortsätter med Elins fråga:

När portföljen minskar i värde behövs en större ökning för att återhämta sig. Men hur undviker man att förlora pengar? Om man följer er modell med bred, billig, passiv global indexfond, innebär det att man inte förlorar pengar? Eller är tanken att man inte förlorar pengar på lång sikt? Men tänk om börsen går ner 30 % ett år och sedan upp 30 % nästa år? Då har man ju inte vunnit 30 %, utan fortfarande förlorat pengar. Eller är jag ute och cyklar?

Jan: Det är intressant att hon beskriver sig som en förvirrad nybörjare. Jag tycker att det här är ganska avancerade resonemang. Många tänker inte på att om man har 100 kr och förlorar 50 %, då har man 50 kr kvar. Om sedan värdet ökar med 50 %, är man bara uppe i 75 kr. En nedgång på 50 % kräver en fördubbling för att återgå till ursprungsvärdet. Det är en viktig insikt. Kommer du ihåg när jag frågade dig en gång vad man behöver för att återhämta sig om man har förlorat 90 % av sina pengar?

Caroline: Ja, jag minns det. Jag sa att det var som en kuggfråga, men jag kunde inte räkna ut det. Jag tror att det är 270 %.

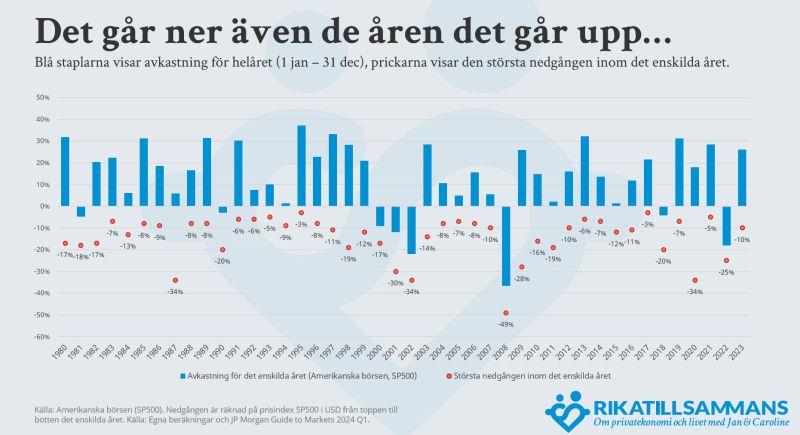

Jan: Jag tror faktiskt att det är över 900 %. Men låt oss bena ut det. När man investerar, kommer värdet på ens pengar att fluktuera. Det är en del av spelet. Även med en bred, billig, passiv global indexfond kommer man ibland att uppleva förluster i värde. Vi pratade om det i avsnittet om risk. Under en tioårsperiod kan man förvänta sig en nedgång på runt 50 %. Men det finns också perioder, som den största nedgången på 90 % som skedde från 1929 till 1931 i USA. Sådana nedgångar är teoretiskt möjliga.

Jan: Så att förlora pengar är en del av investeringsresan. Man kan inte undvika det helt. Om någon påstår att det finns investeringar utan risk, spring därifrån. Risken kan bara bytas mot en annan risk. Om man vill undvika volatilitetsrisken kan man placera pengarna på ett bankkonto, men då tar man istället på sig inflationsrisken. Svängningar på marknaden kompenserar oftast för inflationsrisken över tid.

Jan: När vi diskuterar sådana här ämnen är det viktigt att påpeka att historisk avkastning inte garanterar framtida resultat, men den ger ändå en fingervisning om möjliga utfall. Jag vill egentligen prata mer om den första frågan, även om det blir mycket snack om den. Jag har mycket att säga om detta med att förlora pengar, speciellt efter vår senaste resa med min mamma.

Caroline: Berätta vad du tänker då?

Jan: Jo, jag tänker på bedrägeririsker faktiskt. Den risken där man kan bli lurad. Om vi följer Elins fråga vidare, så är jag inte så orolig för att förlora pengar när vi talar om att inte förlora pengar. Risken jag tar med en bred indexfond är extremt låg. Det var i det avsnittet när du ställde frågan om vad som behövs för att alla pengar i en indexfond ska försvinna. Ja, för det krävs ju att 10 000 bolag går i konkurs samtidigt, och det är nästan omöjligt. Men sedan pratade vi om pandemier eller zombieapokalypser, vilket blev en rolig kommentar.

Caroline: Ja, det är alltid kul att spekulera i zombieapokalypsen.

Jan: Precis. Men allvarligt talat, den risken är mycket låg. Däremot finns det andra investeringar där jag kan förlora hela insatsen, och det är det jag helst undviker. Om man förlorar allt, är det som att bli utslagen ur spelet. Sedan, efter botten 1931, har marknaden återhämtat sig över tid och gått plus. Jag tror att det kommer fortsätta så, för riskpremierna på olika investeringar är vad som driver avkastningen.

Så det gäller att välja sina risker med omsorg. Man ska vara försiktig med investeringar där risken är att man kan förlora allt. Det finns olika sätt detta kan hända, som vi har sett med vissa företag som gått från toppen till nästan noll. Men bedrägerier är också en fara, som vi nyligen såg John Oliver prata om i sitt program. Där finns det kryptoplattformar där man tror att man investerar, men när man sedan försöker ta ut pengarna fungerar det inte.

Caroline: Ja, det är en oroande utveckling. Är det vanligt nu?

Jan: Just nu verkar det vara ganska vanligt, åtminstone i USA. FTX var ett exempel.

Caroline: Verkligen? De har fått mycket uppmärksamhet nyligen.

Jan: Här kan vi göra en liten avstickare. Jag lyssnade på Barry Ritholtz, en amerikansk manager och bloggare som arbetar inom förmögenhetsförvaltning. Han höll en föreläsning i Miami för några månader sedan för mycket förmögna människor, och jag var tvungen att se den. Han började med en rolig anekdot om en känd amerikansk familj vars förmögenhet startade med en gummiindustri efter andra världskriget. De hade blivit mycket rika och investerade sina pengar i ett framgångsrikt energibolag vid slutet av 80-talet eller början av 90-talet. Tyvärr investerade de i Enron, vilket resulterade i att de förlorade nästan allt de hade tjänat. Därefter lyssnade de på finansiella rådgivare och investerade sina pengar hos Bernie Madoff, bara för att förlora allt igen när det gick omkull.

Caroline: Extrem otur. Men att sätta alla pengar på ett ställe känns också dumt.

Jan: Många gör faktiskt så. En rapport från Euroclear visade att den genomsnittliga aktieägaren äger bara fem aktier. Det är för lite för att sprida risken ordentligt. Men vad som sällan nämns är att konkursförvaltarna i Bernie Madoff-fallet faktiskt har lyckats återbetala cirka 92 % av alla förlorade pengar.

Caroline: Det måste ha varit en lättnad för många.

Jan: Absolut, men den historien är inte lika dramatisk som när någon förlorar 600 miljoner på en gång.

Bedrägeriförsök blir allt vanligare

Jan: Så varför pratar jag om detta nu med min mamma? Hon är ju 71 år gammal, men det var helt galet. Jag hade ingen aning om att bedrägeriförsök var så vanliga förrän vi tillbringade fem dagar tillsammans. Under den tiden fick hon flera sms som påstod att hon fått ett nytt Bank-ID och uppmanade henne att klicka på en länk för att aktivera det.

Caroline: Jag blev också chockad och pratade med henne. Jag sa till henne att inte klicka på någonting.

Jan: Ja, och ignorera samtal från nummer du inte känner igen. Det kom till och med samtal från utlandet, som Libanon.

Caroline: Nu kanske hon är van vid det och ignorerar det bara. Men jag skulle bli galen om det hände mig. Jag hade nog slutat med allt jag höll på med och bara polisanmält allting. Det är verkligen otroligt. Jag håller med dig. Det är som att äldre människor betraktas som dumma eller okunniga.

Jan: Eller att de inte hänger med. Det var även ett avsnitt på Uppdrag granskning om detta. Vi borde verkligen prata med våra föräldrar om att inte göra stora överföringar och vara uppmärksamma på bedrägeriförsök.

Caroline: Kanske borde vi göra ett miniavsnitt om det eller något liknande. Vi måste ta tag i det.

Jan: Ja, precis. När jag säger att man inte ska förlora pengar, menar jag inte bara att undvika värdeförändringar, utan att undvika att förlora allt. Därför säger vi att spekulation bör hållas till en mindre del av portföljen, max 10 %, och att inget enskilt innehav bör överstiga 2 %. Detta gäller dock inte för indexfonder, som har tusentals innehav. Är det något mer vi bör tillägga? Det blev en lång förklaring, men jag anser att det är en mycket viktig fråga.

Resonemang kring förmögenhet

Jan: Ska vi ta Mikael på forumet, användarnamn ”miktr112”?

Caroline: Jag skulle gärna vilja höra hur ni tänker kring ens eget nettovärde, alltså ens totala tillgångar minus alla skulder, och hur ni sammanställer och följer upp det över tid.

Jan: Ja, så här tänker jag. Det finns olika perspektiv på ens förmögenhet. Det mest tekniskt korrekta sättet är att inkludera allt, alltså alla tillgångar inklusive pensioner, hus, bil och andra ägodelar. Tänk att om du skulle sälja allt, hur mycket pengar skulle du få? Det finns till och med en historia om en man i England som gjorde detta för många år sedan.

Caroline: Är det sant?

Jan: Ja, det finns klipp på YouTube. Han vann faktiskt, tro det eller ej. Men en del argumenterar att inkomstpensionen inte bör inkluderas eftersom det inte är fonderade pengar.

Caroline: Vad var fonderat för någonting?

Jan: Jo, det finns två delar i ens pension. Den fonderade delen, där du har kontroll över vilka fonder pengarna placeras i, och den omsättningsbaserade delen, som är mer som en skuld staten har till dig. Det beror på vad man vill veta. Vill man veta hur rik man är, eller hur mycket pengar man kan få tag på snabbt?

Caroline: Vad tänker du?

Jan: Jag hoppas att jag har gett ett resonemang kring förmögenhet och att jag har gett svar på Mikael’s fråga. Det beror på vad man vill ha reda på. Hur tänker du kring förmögenhet?

Caroline: Jag skulle nog tänka som du. Jag skulle nog ta med allt jag kan komma på och dela upp det i vad jag kan få tag på snabbt och vad jag inte kan få tag på snabbt.

Jan: Exakt. Annars får Mikael ställa följdfrågor kring det.

Tips på hur man blir mer passiv

Jan: Vi tar trean, Axel på Instagram.

Caroline: Ni kanske redan har pratat om det, men tips på hur man blir mer passiv och bättre på att inte ta till sig allt brus i nyhetsflödet.

Det kan jag svara på en gång. Inte ta del av nyhetsflödet till att börja med. Men vad säger du Jan?

Jan: Jo, absolut. Du är ju mycket bättre på det än jag är. Du kollar ju inte på nyheter, medan jag gör det ibland.

Caroline: Mest för att jag föredrar djuplodande artiklar, inte trender eller investeringstips.

Jan: Precis, och om man inte har pengar som hobby blir det ganska ointressant. Den som är ointresserad har egentligen en större fördel, det är därför jag säger att ha en lekportfölj.

Caroline: Vad menar du med lekportfölj?

Jan: Det är ett sätt att ha en slags kontrollerad risk och hålla det roligt, samtidigt som man behåller huvudportföljen passiv.

Caroline: Ja, det är viktigt att ha en klar anledning till sina investeringar.

Jan: Synda lagom, som man säger.

Caroline: Eller ersätt behovet med annat, som att titta på fotboll.

Jan: Ja, precis. Det är bättre för både hälsan och plånboken.

Caroline: Finns det några framgångsrika exempel på det?

Jan: Ja, en person på Twitter, Kavastu eller Arne Talving, brukar gå från att vara aktiv i aktiemarknaden till att följa andra projekt som danskurser eller byggprojekt.

Caroline: Alltså börja med ett nytt projekt.

Jan: Precis, det kan vara ett sätt att hålla sig sysselsatt och distraherad från marknadsbruset.

Ekonomisk prepping

Caroline: Ekonomisk prepping har vi här som nummer fyra.

Jan: Priscilla på Facebook.

Caroline: Hur ska man tänka och agera kring sitt sparande vid kris eller krig? Det vill säga ekonomisk prepping?

Jan: Ja, jag är ingen expert på detta överhuvudtaget.

Caroline: Tänkte att du kanske ändå skulle vara en expert.

Jan: Nej, men jag har tackat nej till en intervju om ekonomisk prepping faktiskt i media för jag känner att detta är inte mitt område.

Caroline: Vem kan sånt?

Jan: Svd gjorde ju en sådan intervju. Vi har en lång tråd i forumet om ekonomisk prepping.

Caroline: Ekonomisk prepping? Jag har nog missat den artikeln.

Jan: Ja, men om man tittar på några av tipsen från MSB, Myndigheten för samhällsskydd och beredskap, så var det ju så här. Man har till exempel kontanter hemma, en del kontanter i mindre sedlar så att du kan gå och handla på ICA när betalsystemet ligger nere till exempel. Jag upplever att vi landade i den här diskussionen kring prepping överhuvudtaget.

I forumet så var det egentligen två insikter och detta kommer också från att vi har Pavel, en medarbetare i Ukraina som vi hade innan kriget och som vi har fortsatt jobba med. Och det är ju liksom Internet har till exempel i stora drag fungerat. Betalningar har i stora drag fungerat. De är i krig och det är såklart en jättestor skillnad mot oss i Sverige. Men han säger till exempel att det är de upplever som det jobbigaste på de här flyglarmen som går så här mitt i natten, som ryssarna skickar för att folk inte ska kunna sova.

Caroline: Vad sa du? Att ryssarna har igång flyglarm?

Jan: Nej, ryssarna skickar ju missiler mot städerna och då går flyglarm. Och vad de ofta gör då nu är att man går ofta inte ens ner till skyddsrummen utan man lägger sig så att man har dubbla väggar ut. Så man är inte vid ett fönster eller så, utan man är i en hall oftast eller man är i badrummet för där har man ofta inte fönster eller liknande. Men, de går ju ändå i viss form i skola eller går distans på skola. Mat fungerar. Så alla de här som jag många gånger innan trodde var apokalypsen, det vill säga ingen mat i matbutikerna eller när caféer är öppna i Kiev och matbutiker är öppna och du kan handla. Ja, kort funkar, men även i de andra städer där det inte funkar.

Caroline: Har ju någon i Lviv också. Alltså det verkar det ju som det ska.

Jan: Där det inte funkar är ju där Avdiivka. Det är liksom krig just nu. Men där tvångsevakuerar man ju folk. Det är liksom aktiv beskjutning där de skjuter på varandra. Men, att vi ofta har en ganska sned bild också. Han sa också att många hjälper varandra som sådana som är duktiga på prepping. Det är också från den här boken som vi läste en Neil Strauss för många år sedan är att den bästa prepping är att ha bra relationer. Att ha bra relationer med andra människor så att du kan få hjälp och du kan hjälpa andra. Jag tänker jag så här, ha lite kontanter i små sedlar. Ha olika kortutgivare, vi har till exempel vårt kreditkort och sen har vi kort från Swedbank och sedan har vi kort från ytterligare en leverantör.

Så om Swedbank ligger nere och jag inte kan betala med Swedbank kortet på ICA då tar jag Morrow Bank kortet istället och funkar inte det då har man kanske någon hundralapp som man kan ta. Så det är det ena. Det andra tänker jag att inte vara till last för andra. För om alla resonerar att man ska försöker klara sig så gott man kan i en vecka eller två veckor som MSB säger, då kommer samhället att kunna organisera sig på den tiden. Det har man sett i Ukraina när internet låg nere, vad tog det? Två dagar, sen jobbade de med att fixa internet kablar. Man städar undan allting direkt så att livet kan få vara normalt för att folk behöver det för att kunna gå vidare i sin vardag.

Caroline: Ja, så du menar att vi har en sned uppfattning om vad krig skulle innebära?

Jan: Folk tror också att man ska ha konserver för 24 månader. Och sen om man kan att försöka ha lite pengar utomlands. Men idag med alla såna här KYC och sånt så är det i princip omöjligt.

Caroline: KYC, det är Know Your Customer.

Jan: Reglerna gör det jättesvårt idag att ha ett konto utomlands. Men om man har ett Lunar kort eller någonting som inte är knutet bara till Sverige så kan man ta ut pengar i det land man befinner sig. Däremot är det svårt idag, därför brukar jag inte ens tipsa om det. Men finns det någon som lyssnar, som tycker shit, vad yrar han om nu? Så hör gärna av er så tar vi ett kort avsnitt eller en intervju kring det här faktiskt.

Jan: En sak som jag inte hade tänkt på är att grundregeln i Sverige säger att den som är ansvarig för något i fredstid också är ansvarig för det i krig. Till exempel, kommunen är ansvarig för skolgång, så de ansvarar för att barnen går i skola, även under krig. Det är något som många kanske glömmer bort, som husdjur till exempel. Så när man förbereder sig för att ha tillräckligt med förnödenheter för 14 dagar enligt MSB, glöm inte att tänka på mat för husdjuren också.

Caroline: Du har tjatat på mig om det. Så nu har vi massor av kattmat hemma och sand. Jag tror inte att sand behövs.

Jan: Samma sak gäller för medicin. Det är också viktigt att ha tillräckligt med medicin för 14 dagar.

Caroline: Det är mer än ekonomisk prepping än den andra.

Jan: Ekonomisk prepping handlar inte bara om krig. Det handlar också om att ha en buffert för tillgänglighet och liknande. När man pratar med forskare inom ekonomi ser man på många sätt att det handlar om att inte satsa alla sina tillgångar i samma bransch som man jobbar i. Många tänker att de kan investera i sin egen bransch, men det innebär en onödig risk. Om branschen backar kan man förlora både jobbet, inkomsten och investeringarna. Därför är det viktigt med diversifiering. Jag brukar inte rekommendera att man stannar kvar i optionsprogram för länge utan att man diversifierar sina investeringar för att undvika att hamna i en situation som Enron där många anställda hade allt på ett ställe. Så ekonomisk prepping handlar inte bara om kris och krig, utan också om att tänka på hur man fördelar sina tillgångar och om man är för konjunkturkänslig.

Caroline: Om man har samma jobb och sitter i samma bransch är det kanske vanligt att man träffas, men det är ändå något man bör fundera över.

Jan: Exakt, och det gäller även försäkringar. Vi har pratat om försäkringar i ett Patreon-avsnitt, men jag tycker att det är ett ämne som förtjänar mer uppmärksamhet, eftersom det är så viktigt.

Investeringar under oroliga tider

Caroline: Då tar vi fem.

Jan: Christina på Instagram.

Caroline: Hur bör man investera när tiderna är oroliga? När hotet om krig är nära och när demokratier är hotade? Om man oroar sig för att den politiska situationen i världens största ekonomi går åt fel håll?

Jan: Jag tänker att man investerar som vanligt. Man tittar på historisk avkastning, men kom ihåg att det finns ingen garanti för framtida avkastning. Alla investeringar är förknippade med risk. Vi har haft kriser genom åren: andra världskriget, Koreakriget, Vietnamkriget, Jugoslavienkriget, första och andra Irakkriget, Afghanistan. Vi har haft fastighetskris i Sverige på 90-talet, IT-bubblan på 2000-talet, finansbubblan 2008. En bloggpost jag läste nyligen ställde frågan: ”Hur mycket pengar skulle du ha idag om du investerade precis innan finanskrisen?” Tänk att ha maximal otur. Hur mycket skulle du ha tjänat? Totalavkastningen över 15-16 år är imponerande. Så min tes är att det inte är värre nu än det har varit tidigare. Vi ser bara skiten nu för vi är äldre och kan titta tillbaka. Vi överlever också om Trump blir omvald. Jag hoppas det inte händer, men mänskligheten kommer att överleva oavsett vad som händer.

Caroline: Jag är faktiskt intresserad av om Trump blir omvald och vad han kommer att göra denna gång.

Jan: Du är engagerad.

Caroline: Jag är inte så engagerad, men jag har lyssnat på olika poddavsnitt och intervjuer och tänker på vad de stora företagen kommer att göra, som Apple till exempel.

Jan: De kommer att göra sin grej. Min tes är att det är inte värre nu än tidigare. Folk vet bara mer. Jag tror inte att det är sant, men jag vet att i USA hade de övningar i skolorna för att förbereda sig för en kärnvapenattack på 50-60-talet.

Caroline: Då skulle man ligga under bordet eller gå in i kylskåpet.

Jan: Vi har inga sådana övningar idag. Så ja, det är min uppfattning att historien rimmar men inte upprepar sig. Därför ser jag ingen anledning att ändra min långsiktiga investeringsstrategi. Vi människor förändras inte, och vi måste förstå riskpremierna. Om vi inte kan hantera risk, då har vi ett större problem. Jag är ingen guru, så dela gärna dina tankar och kommentarer, speciellt i forumet där många av oss diskuterar.

Om du inte behövde gå till ditt vanliga jobb, vad skulle du ägna din tid åt då?

Caroline: Okej, fråga nummer sex då. Julia på Facebook undrar:

Om du inte behövde gå till ditt vanliga jobb, vad skulle du ägna din tid åt då?

Jan: Ja, jag fick faktiskt den frågan häromdagen av Oliver, vår nya stjärna på RikaTillsammans som började jobba med oss den 15 januari. Vi får bjuda in honom snart. Han har också sin egen podd, Allemog. Men då ställde han samma fråga tillsammans med en annan kollega, Johannes. Vad är målet? Vad är RikaTillsammans om tio år? Då var mitt svar, nu är du nyfiken va?

Caroline: Jag har hört den här frågan flera gånger och svaret har alltid varit ”jag vet inte”. Så jag tänker att det är samma svar denna gång.

Jan: Jag tror jag är ett steg närmare svaret nu. Jag vill fortsätta med RikaTillsammans, men på mina villkor. Jag vill göra mer av det jag verkligen vill.

Caroline: Gör du inte det nu?

Jan: Inte riktigt, för jag känner att vi har vissa krav att uppfylla. Vi behöver släppa avsnitt regelbundet, och vi behöver samarbetspartners för att kunna finansiera löner och driften. Jag skulle vilja ha ännu mer frihet.

Caroline: Ännu mer luststyrt då?

Jan: Ja, precis. Vad säger du?

Caroline: Jag tycker det låter fantastiskt det du säger. Jag vill skriva filmmanus, det är det enkla svaret, och det kommer jag att göra också.

Jan: Ja, och det är en bra fråga att fundera över för alla. Om du inte behövde jobba, vad skulle du göra då?

Caroline: Vi har funderat mycket på det här.

Jan: Jag har funderat på den här frågan i 16 år.

Caroline: Och det har varit perioder av tomhet när man har tänkt så. Men man måste tillåta sig att vara i det där vakuumet ett tag. Det är inte så att svaren kommer direkt. Om frågan är ny för dig så tar det tid att klargöra vad man egentligen vill göra.

Jan: Vet du vad? En reflektion som vi kanske inte tänker på är att när man först får den här frågan, så svarar man ofta bort från det nuvarande. Man säger att man inte vill jobba alls. Men egentligen handlar det om att identifiera vad man verkligen brinner för och vill göra.

Caroline: Ja, man behöver vara där i sina intentioner.

Jan: Precis. Vi har tänkt mycket på det här. Det var därför jag observerade att vi båda hade framtidsinriktade svar. Du ville skriva filmmanus och jag ville engagera mig mer i forumet och spela in poddavsnitt när inspirationen faller på. Det är viktigt att förstå att pengar inte alltid löser problemen. Många klienter jag coachar har insett att även om de når sina ekonomiska mål, så löser det inte alla deras problem. Det är viktigt att hitta en balans och fokusera på det som verkligen betyder något för en.

Jan: En fråga jag brukar ställa är en variant av den här, som jag faktiskt tog upp med min klient innan vi började spela in. Hur vill du att livet ska kännas?

Caroline: Det är kul att du har en variant av den frågan.

Jan: Det är Carro i ett nötskal. Man blir utskrattad och man vet inte ens varför.

Caroline: Jag ska inte skratta åt dig, men vi kan gå på det. Hur vill du att livet ska kännas? Jag vill att det ska kännas gränslöst.

Jan: Berätta, vad innebär det för dig?

Caroline: Jo, jag vill känna mig framgångsrik inom mitt yrke, som att skriva filmmanus, och ha möjlighet att tacka ja till olika möjligheter som dyker upp. Jag vill kunna njuta av tid med familj och vänner utan att oroa mig för pengar. För mig handlar det om att känna en frihet utan begränsningar. Vad tänker du då?

Jan: För mig handlar det om att ha en balans av glädje och frihet. Att kunna njuta av livet och känna mig avslappnad. Jag vill ha spontana och roliga upplevelser, som att umgås med vänner och familj. Det är det jag strävar efter.

Caroline: Jag håller med dig. Många av oss vill ha en bekymmersfri tillvaro och utrymme för spontanitet. Att spendera tid med sina barn, om man har några, är också viktigt. Det är nu man har möjlighet att göra det.

Jan: Och jag tror att det inte handlar så mycket om pengar, egentligen.

Caroline: Jag skulle säga att pengar spelar en roll, men de är inte allt. Pengar ger oss utrymme att göra det vi vill. Företagandet har gett oss den flexibiliteten. Vi behöver inte vara fast framför en dator klockan åtta varje morgon, förstår du? Företagandet har öppnat upp nya möjligheter för oss.

Jan: Absolut. Men jag tror ändå att många av de saker vi vill uppleva handlar mer om vår inställning och våra val än om pengar.

Caroline: Ja, jag håller med. Det handlar om att vara proaktiv och prioritera vad som verkligen betyder något för en. Pengar kan underlätta, men det handlar också om att vara kreativ och hitta lösningar.

Jan: Jag håller med dig. Att identifiera våra verkliga önskemål är viktigt. Det är inte alltid pengar som är svaret.

Caroline: Precis. Jag tänker tillbaka på tiden när jag var student och hade begränsade resurser, men ändå hade kul med vänner.

Jan: Vi hade roligt utan att spendera mycket pengar. Det handlade om gemenskap och kreativitet.

Caroline: Ja, jag känner mig lite generad över att jag kanske har blivit lite bekväm med åren. Men jag funderar över min relation till pengar och hur den påverkar min syn på livet.

Jan: Det är en viktig reflektion. Vi behöver komma ihåg att det finns andra saker som är lika värdefulla som pengar.

Caroline: Absolut. Jag ska tänka mer på det. Jag erkänner att jag inte är politiskt intresserad, men efter att jag läste en bok insåg jag vikten av att vara engagerad. Så jag gick med i ett parti för att testa.

Jan: Det är modigt av dig att prova nya saker.

Caroline: Jag känner mig lite vilse ibland. Jag testar olika saker för att hitta min plats.

Jan: Jag förstår. Det är vanligt att känna sig osäker inom politiken.

Caroline: Det är en intressant resa att utforska olika åsikter och värderingar.

Jan: Absolut. Jag tycker det är spännande att höra om dina erfarenheter. Det berikar våra diskussioner.

Hur stor är risken att bli kapad? / Hur skyddar man sig?

Caroline: Nästa fråga kommer från Anna-Karin på Facebook:

Hur stor är risken att bli kapad och hur skyddar man sina tillgångar?

Jan: Ja, den frågan kopplar jag ihop med den förra. Tankar?

Caroline: Ja, angående bedrägerier.

Jan: Precis, var extra försiktig och skeptisk. Lita på stora och pålitliga aktörer. Förstå hur olika processer fungerar, som att läsa vad som står i BankID-fältet innan du signerar något. Om polisen ringer, lägg på och ring upp deras växel för att verifiera. Jag brukade tro att risken för kapning eller bedrägerier var liten, men efter att ha sett hur min mamma, som är över 70, hanterar det, insåg jag att risken är större än jag trott. Jag kan inte kvantifiera risken exakt, men den verkar öka med åldern. Vad man kan göra åt det är svårt att säga. Kanske är det dags för en uppföljning med en polisinspektör om ämnet. Men mitt råd är att lita på de stora aktörerna.

Caroline: Vilka aktörer tänker du på?

Jan: Jag menar att man bör ha sina pengar ansvarigt placerade. Det finns få anledningar att ha pengar på andra ställen än de stora bankerna eller investeringsplattformar som Avanza eller Nordnet. Men risken kan öka om man sprider ut sina tillgångar. Jag hoppas att de som har kunskap kan hjälpa oss att förstå vad man bör göra. Min insikt är att risken är större än jag tidigare trott. Kanske är det en idé att inte ha alla pengar på samma bank för att sprida risken, så att säga. Om något händer kan man inte förlora allt på en gång.

Caroline: Om polisen ringer, be att få ringa tillbaka för att verifiera. Man måste vara säker på vem som ringer och vad samtalet handlar om. Det är viktigt att kunna göra det även i andra situationer.

Jan: Om någon påstår sig ringa från en bank, ring tillbaka till banken via deras officiella nummer. På vårt jobb frågar vi om vi kan ringa tillbaka till dem. Banken kan se om det finns något ärende kopplat till ens personnummer.

Caroline: Jag hoppas att det finns en möjlighet att rapportera sådana händelser, kanske genom en polisanmälan, för att få med det i statistiken. Vi bör hålla ögonen öppna för sådana risker och kanske återkomma till ämnet senare.

RikaTillsammans bakom kulisserna vid avsnittproduktion

Jan: Det finns egentligen en fråga åtta. Frågan handlade om din investeringsresa, men det får vänta till ett kommande avsnitt. Om någon är intresserad av min investeringsresa, det bästa avsnittet som fortfarande är relevant är nummer 277. Kort sagt, min investeringsstrategi har förändrats över tid. Jag trodde att när jag nådde nästa nivå, skulle allt bli bra. Men så enkelt är det inte. Nu går vi vidare till fråga nio. Helena Roth undrar:

Hur fungerar RikaTillsammans behind the scenes? Alltså, hur går processen från att få en idé till att lägga upp ett nytt avsnitt på forumet, och vem gör vad, och hur lång tid tar det egentligen?

Det här är jättekul att prata om, för det har vi aldrig diskuterat tidigare. Jag samlar idéer från lyssnare och följare och har en lista med avsnittsförslag. När vi bestämmer oss för ett ämne påbörjar jag research och förbereder en presentation, vilket tar cirka två arbetsdagar. Denna presentation blir sedan grunden för inspelningen, som vanligtvis tar cirka två till två och en halv timme.

Caroline: Om vi inte har gjort förberedelser innan, som att läsa böcker eller annat.

Jan: Efter inspelningen tar jag hand om alla inspelningar och bearbetar dem på datorn. Jag gör en grovklippning och tar bort eventuella fel eller onödigt material. Sedan skickar jag materialet till Rangco från Serbien, som jobbar med kamera mixning. Han klipper och redigerar inspelningen och skickar tillbaka en Premiere-fil. Samtidigt jobbar en annan person, Suddan också från Serbien, på att redigera ljudet för att säkerställa samma volym och ta bort störande ljud.

Sedan sätter vi ihop videon med ljudet och lägger till beskrivningar för avsnittet. Samtidigt görs en transkribering av allt som sägs, som sedan går till Charlene på Filippinerna för att redigeras och publiceras på WordPress. Oliver tar också hand om att skapa en grafisk layout för videon och sammanfattar avsnittet för hemsidan. När allt detta är klart laddar vi upp avsnittet på olika plattformar och sprider det i sociala medier. Det är en omfattande process som involverar många steg och personer.

Caroline: Vi försöker dock minska arbetsbördan och undvika arbete på söndagar.

Jan: Tack vare våra Patreon-supportrar kan vi fortsätta producera avsnitt även när de inte är sponsrade. Kostnaden för varje avsnitt är densamma, oavsett om det är sponsrat eller inte. Oliver, vår kollega, hjälper till med mycket av det bakom kulisserna-arbetet.

Hur har det gått med era års-intentioner?

Caroline: Helena Roth undrar:

Hur har det gått med era årsintentioner och vad blev ditt, Jan?

Jan: Jo, för mitt 2023 var förenkling, och i år tror jag det handlar om att ta det till nästa nivå. Oliver har verkligen varit en stor del av det för oss. Han är 23 år gammal, jobbar heltid, är ordförande för Unga Aktiesparare, har sin egen TikTok-kanal och podd. Det är en ny nivå av ambition i mitt liv. En rolig sak hände med vår femåring, Elsa. Jag jobbade sent en kväll när Oliver var här. Elsa gick och lade sig, och nästa morgon sa hon till mig: ”Pappa, ska Oliver bo hos oss nu?” Nu tycker hon verkligen om honom mycket. I lördags, under Mello, tog hon min telefon och spelade in något till Oliver.

Caroline: Det var inte ens en låt, det var bara någon som pratade.

Jan: Ja, det var Fredrik Kempe som skulle bli invald, och då skrev hon ”O l i v ö r” på telefonen. Vad var dina årsintentioner?

Caroline: Jag tror 2023 var mitt andliga år. Det har alltid känts lite konstigt för mig som naturvetare att ägna mig åt det andliga, och jag vill återgå till mitt vanliga logiska tänkande. Temat för i år är att skriva mer. Det är definitivt en utveckling. Det har varit en lång uppförsbacke under flera år. Men det har varit frustrerande. Jag har behövt skriva tillräckligt många dåliga texter för att förstå varför de är dåliga och hur jag kan förbättra dem.

Jan: Efter flera år fick jag äntligen läsa de första tre kapitlen av din bok.

Caroline: Ja, en av berättelserna.

Jan: Och de var verkligen bra. Det kändes som att läsa en riktig bok. Jag blev verkligen imponerad.

Caroline: Det är kul att höra att du tycker det.

Jan: Jag tror det är dags att avsluta här och bara ta några frågor till. Vi kan spara resten till del två av svaren.

Tack till Patreon Communityn

Jan: Jag vill ta tillfället i akt att rikta ett stort tack till vår Patreon-community. Under fem års tid har ni kontinuerligt stöttat oss, vilket är fantastiskt generöst. Vi har haft digitala evenemang om allt från försäkringar till att analysera privatekonomi och hålla föreläsningar. Jag hoppas att våra Patreon-supportrar inte bara ser det som välgörenhet, utan också får något tillbaka genom att slippa reklam i våra avsnitt och forum, bland annat. Man kan själv välja vilken nivå man vill sponsra på. Standardbeloppet är 99 kr, men vi uppskattar alla belopp, även de mindre summorna.

Caroline: Jag stödjer bland annat en som tillhandahåller verktyg för författare. Hennes innehåll är gratis, så jag ser det som ett sätt att ge tillbaka för det jag redan fått. Sedan stödjer jag även en serietecknare som publicerar sina verk på Patreon. Jag tycker att Patreon är en fantastisk plattform, både för oss och för att upptäcka andra kreatörer.

Jan: Jag hade nyligen en diskussion där jag förklarade vad RikaTillsammans är och inte är. Vi är inte sponsrade av stora aktörer som Avanza eller Nordnet, och vi säljer inte produkter eller rådgivning. Vi försöker dela med oss av vår resa och kunskap. Det är ovanligt för kreatörer att agera på detta sätt, men det är det som gör oss udda, enligt Johannes på Infly.

Caroline: Johannes sa det? Det är verkligen en komplimang att bli kallad udda av någon som han.

Jan: Vi avrundar här och tackar alla som har skickat in frågor. Vi kommer att återkomma till dem i nästa del. Vi har tidigare haft gäster från vår community, vilket jag uppskattar mycket. Om du har en historia att dela med dig av, hör gärna av dig! Jag föredrar att ha gäster från vår community framför personer som redan syns i många andra poddar. Deras berättelser är inspirerande och genuina. Tack så mycket och vi ses på forumet!