Nedan följer en automagisk transkribering av intervjun gjord med hjälp av AI. Det innebär att den inte är ordagrann och kan innehålla fel.

Visa hela transkriberingen

Opti - Sparpsykolog

Välkomna till Rika Tillsammans!

Caroline: Varmt välkomna till Rika Tillsammans - kanalen som handlar om allt det roliga med privatekonomi och livet! Varje vecka delar jag, Caroline, och min man Jan Bolmeson med oss av våra erfarenheter, vår livsresa, våra framgångar och våra misstag. Allt för att du ska kunna göra din ekonomi, ditt sparande och ditt liv lite rikare.

Jan: Idag välkomnar vi Jonas Hombert och Niklas Lanninge. Niklas, du är utbildad psykolog och har skrivit tre böcker varav den ena heter “Beslutsfällan” som vi ska prata om idag. Du har varit Opti-kund sedan 2019, är gift med en jurist, har tre barn i grundskoleåldern och är numera Sveriges första sparpsykolog - på just Opti.

Jonas, du är grundare och vd på fondroboten Opti. Du har pluggat på KTH, startat flera företag och gjort exit. Opti var en konsekvens av att du kände att finansbranschen hade en del övrigt att önska, vilket vi också ska prata om idag. Du skriver Sveriges förmodligen bästa nyhetsbrev om ekonomi. Är det något ni vill lägga till?

Niklas: Nej, men Jonas, du har väl också barn - två stycken?

Jonas: Ja, det stämmer, jag har två barn. Men inga böcker.

Jan: Men du skriver Sveriges bästa nyhetsbrev enligt mig! När jag läser det så tänker jag ibland att jag jobbar med detta professionellt men hade velat kunna skriva lika bra som du.

Jonas: Tack, nästa nyhetsbrev är ju faktiskt Niklas.

Jan: Jaså? Känn ingen press Niklas!

Niklas: Jag har aldrig varit så nervös över att ta över något som att ta över månadsbrevet! Vi testar den här gången och så får folk gärna säga vad de tycker.

Jan: Det kommer att gå bra! För vet du vad? Du har faktiskt en egen Substack-blogg också där du har skrivit runt 250 nyhetsbrev, och jag har läst en hel del av dem. De är riktigt bra! Men jag tänker att det är där vi tar vårt avstamp idag.

På din Substack skrev du: “En sparpsykolog pratar om pengars roll i våra liv samt hjälper människor att leva ett rikare liv utifrån psykologisk forskning.” När jag läste det tänkte jag “you had me at hello”. Kan du utveckla det där?

En sparpsykologs roll

Niklas: Ja, det är ju ett väldigt intressant ämne tycker jag, det är därför jag håller på med det. Men om man ska sammanfatta kortfattat vad en sparpsykolog ska göra och varför det är viktigt, så handlar det dels om hur man faktiskt får något över till sparande. Alltså hur man ska bete sig för att ha något att spara från första början. Där finns det mycket beslutsfällor och beteenden som man kämpar med.

Sen handlar det såklart om att de som väl sparar ska fortsätta spara. De ska spara mer och de ska spara på ett smart sätt. Även där finns det många beslutsfällor. Vi vet ju hur folk går bet på olika sätt, som gör att de missar massa potentiell avkastning.

Jan: Förlåt, men det fanns ju ett sådant nyhetsbrev från dig som hette “Hur kan så smarta människor göra så dumma grejer?”. Kanske är det titeln på det här avsnittet?

Niklas: Ja, men låt oss komma tillbaka till det! Jag är inte ett dugg överraskad när smarta människor gör dumma grejer. För alla är ju bara människor. Att vara människa är svårt, det är svårt att bete sig rätt. Däremot är det väldigt lätt att bete sig kortsiktigt.

Men det sista, som jag nog är allra mest taggad på och verkligen får göra mycket av nu på Opti, det är att titta på hur man faktiskt spenderar sina pengar. Alltså vad ska man lägga pengarna på för att leva ett rikt liv? Inte bara slentriankonsumera utan faktiskt spendera på ett sätt som gör att man mår bättre. Det tycker jag är ett ämne som mina sparekonomkollegor inte pratar om tillräckligt mycket när de är ute och föreläser.

Jan: Har du sett den här studien som heter “If money doesn’t make you happy, you’re probably spending them wrong”?

Niklas: Ja, verkligen! Det stämmer så bra.

Caroline: Jag läste också under covid att människor med bättre socioekonomiska förutsättningar höll sig friskare och tillfrisknade snabbare från covid. I en bisats stod det att de förmodligen har en lugnare omgivning att bli friska i, jämfört med de som kanske bor trångt eller i områden med mycket trafik och oljud.

Jan: Innan vi hoppar in i det, vem tänker ni borde lyssna på det här avsnittet? Och varför borde man lyssna?

Vem borde lyssna och varför?

Niklas: Jättebra fråga! Jag tycker att alla borde lyssna, oavsett om du är en sån person som tänkt att du borde börja spara men inte kommit igång än. Men faktiskt också de som är väldigt aktiva i forumen, kanske de som känner att de är experter och jätteerfarna.

För det finns så mycket tankefel som båda de här grupperna gör. Jag skulle vilja hävda att det finns många fler gemensamma nämnare än man tror, för vi är alla människor och styrs av ungefär samma grundläggande principer. Så jag får vara lite krass och säga att alla borde lyssna.

Men jag hoppas att vi kan prata lite extra mycket om alla de här personerna vi känner, och kanske som lyssnarna känner, som vill börja spara men som så fort man börjar prata om det säger “Gud vad krångligt, jag får ångest! Jag ska ta tag i det där, men inte nu.”

Jan: Ja, precis. Jonas, hur kom det sig att du tänkte att ni inte skulle ha någon sparekonom utan en sparpsykolog på Opti?

Jonas: I all ärlighet, och med risk för att trampa någon på tårna, så tycker jag att sparekonomi ofta blir navelskåderi. Man pratar om saker som inte är relevanta för människors ekonomi eller välmående om vi tar det ett steg längre.

Jag hade en personlig ögonöppnare när jag såg Dalbar-studien första gången för kanske tre år sedan. Vi gjorde ett inlägg efter det som hette “Så sparar din granne egentligen”.

Niklas: Ja, det stämmer - “Så sparar din granne egentligen”.

Jonas: Vi gick in och började räkna utifrån Dalbars data, som kort sagt visar att människor förlorar väldigt mycket avkastning på grund av hur de beter sig med sina investeringar.

Sen anpassade vi den datan till hur en snittsvensk investerar. Då fick vi fram att en snittsvensk förlorar motsvarande 1,6 procent i avgift, eller rättare sagt 1,6 procent i avkastning, på grund av sitt beteende.

För mig blev det en riktig tankevurpa. Ni vet ju själva att jag är aktiv på forumen så mycket jag kan. Avgifter är jätteviktigt, man ska ha ett billigt sparande. Men när vi sitter och försöker sänka vårt sparandes avgift med 0,05 procent till, samtidigt som vi missar att vi förlorar 1,6 procent på hur vi beter oss… Där någonstans började mitt mission.

Vad vill jag egentligen? Jo, jag vill att folk ska få mer pengar i fickan. Det är mycket viktigare för mig att hjälpa människor att bete sig rätt än att trycka ner avgiften på underliggande fonder med 0,05 procent till.

Jan: Det jag hör är att man ska fokusera där det verkligen gör skillnad. Ibland är det lätt att mäta vissa saker som är tydliga, så då lägger vi fokus där istället för på det som egentligen spelar roll men som kanske pågår mer i skymundan.

Caroline: Hur tror ni då att man kommer märka av att ni har en sparpsykolog med på Opti, om man är kund hos er?

Sparpsykologi hos Opti

Niklas: Till att börja med har jag fått komma igång och skriva en hel del. Vi har pratat om månadsbrevet och podden som jag ska ta över. Så det kommer regelbundet komma väldigt mycket tankar kring just vad man ska tänka på för att börja spara, hur man ska göra det, hur pengar påverkar relationer och så vidare.

Jag tycker det är jätteintressant att prata om parrelationer till exempel. Vad pratar man om inom parrelationer när det gäller ekonomi? Vad bråkar man om? Vilka problem har man? Sådana ämnen som berör delad ekonomi tycker jag är jättespännande.

Men sen är vi ju inte ett enormt bolag med massor av anställda, utan vi är 20 väldigt drivna personer som alla sitter tillsammans och pratar om de här frågorna. Oavsett om det rör kommunikation, produkten eller kundkontakten, så får jag vara med i alla de sammanhangen.

Jonas: Det du pratar om nu, de synliga stora kanalerna utåt, där är det helt uppenbart att den psykologiska vinkeln ska vara med, att vi ska kunna prata om det. Men ni vet ju att jag i grunden är en produktperson. Jag vill bygga produkter som hjälper människor att göra rätt.

Och där kommer en betydligt större psykologisk vinkel in, både på mer subtila nivåer men också på mer tydligt hjälpande och rådgivande nivåer. Det kommer den att göra.

Caroline: Så tänkte du också.

Jonas: Ja, precis.

Beslutsfällor och beteendeförändring

Jan: Niklas, vi kan ju prata om vilket ämne som helst kring det här nu. Vad tycker du att vi ska ta avstamp på? Delad ekonomi? Vanliga misstag?

Niklas: Jag tycker att vanliga misstag är superroligt att diskutera. Jag tänker att många av de som lyssnar på er podd regelbundet är intresserade av de här frågorna, så det kommer nog finnas en hel del igenkänning men också lite repetition för många.

Men jag tänker verkligen att om man gillar det här avsnittet, så är det den här typen av information man ska skicka vidare till sina nära och kära som bara inte har kommit igång. Alltså de som man vill ge ett rikare liv.

Så misstag tycker jag är ett härligt avstamp. Sen, om jag får vara lite högtravande, det här är ju en podd och vi får se hur lång tid det tar. Men om vi kan höja nivån lite grann och fundera på sparande som beteendeförändring - vad krävs det för att vi faktiskt ska göra annorlunda? Det tycker jag är spännande! Men låt oss ta avstamp i vanliga misstag.

Jag har hållit på och pratat om det här i herrans många år. 2011 gjorde jag min första föreläsning om psykologi och beteendeförändring. Sen dess har ett av mina mantran varit att de flesta utmaningar vi står inför som individer handlar om beteendeförändring.

Vi vill ha bättre hälsa, bättre relationer, ett bättre sparande. Allt går att koka ner till beteenden. Och för guds skull, vi kanske till och med vill leva mer hållbart, minska familjens klimatavtryck. Jättemånga fina ambitioner!

Men där folk oftast går bet är när man börjar bryta ner det och fråga sig “Vad är det vi faktiskt ska göra?”. Redan där blir beteendeförändringen svår. Vad innebär det för vår familj att ha ett bättre sparande?

Här ska jag säga en väldigt fin sak när det kommer till sparande och beteendeförändring. Så länge man har något att spara, alltså man har en lön och spenderar inte allt, då är det faktiskt en ganska enkel beteendeförändring.

Jan: Okej?

Niklas: Jag förstår att den är läskig och kan väcka ångest. Jag förstår att det finns en kunskapsbarriär. Men det är inte så svårt jämfört med om man tänker på fysisk hälsa, vad vi äter eller hållbarhet. De sakerna är mycket svårare att förändra.

Men om man ska bryta ner beteendeförändring till en väldigt enkel förklaringsmodell - vad krävs för att ett beteende ska förändras? Det kan handla om beteenden som att börja månadsspara eller att utöka sitt sparande om man får en löneökning eller skattesänkning. Vad krävs för att de beteendena ska bli av?

Det är faktiskt inte så svårt, det är tre saker som krävs:

- Man måste kunna göra beteendet, alltså man måste veta hur man gör.

- Man måste vilja göra det, man måste vara motiverad.

- Man måste ges möjligheten att göra det.

Alla de här tre kan man verkligen gräva ner sig i. Men i sin enklaste form kan man fråga sig själv: “Okej, jag vill börja spara” eller “Jag har en kompis som i flera år har pratat om att ta tag i sin privatekonomi och börja spara”. Vad är det som hindrar dem? Kan de göra det? Vill de göra det? Ges de möjlighet? Så kan man börja där.

Caroline: Vad innebär det där med att “ges möjlighet”?

Sociala möjliggörare

Niklas: Att ges möjlighet skulle kunna handla om ifall man möts av budskap och uppmaningar om att börja spara hos Opti eller sätta igång ett månadssparande. Gör man inte det så ska vi vara väldigt ödmjuka inför att beteenden inte sker i ett vakuum.

Det är väldigt få som vaknar upp på måndagmorgonen och tänker “Ja, nu går jag in och kollar vilka appar som är populära inom kategori finans och drar igång mitt sparande”. Man måste mötas av en trigger. Beteenden behöver triggers, så är det bara.

Möjlighet handlar såklart också om ifall man faktiskt har pengar över. Har man något att sätta av?

En annan viktig möjliggörare är hur andra runt en gör. Om man är i en kompisgrupp, familj eller relation där sparande är något man inte pratar om, kanske för att ingen gör det, då kommer man sannolikt inte själv göra det heller. För då uteblir de sociala möjliggörarna.

Ingen säger under fikat “Men du, hur gör du? Hur mycket sparar ni? Vad är er procentsats? Jag har hört något om 10%.” Det sociala är en väldigt central möjliggörare. Hur andra gör, så gör också vi.

Caroline: Nu kom det Jan - hur viktiga människorna man har omkring sig är. Det har vi ju vetat länge. Men nu förstår vi varför det funkar!

Jan: Jag brukar skoja om att folk tror att grupptryck bara funkar på högstadiet. Men inget kunde vara mer fel! Det är verkligen…

Niklas: Och där kan jag… Ibland är det ett väldigt svårt råd att agera på. Men det bästa man kan göra för sitt sparande är att fundera på vilka ens vänner är. Vem är man gift med? Vem är man tillsammans med?

Jan: Så vill du bli rikare - byt dina vänner!

Niklas: Precis! Och börja redan idag. Här kommer tre enkla steg… Eller nej, börja med att prata om sparande istället!

Jag tror verkligen att när det gäller sparande så är det något vi faktiskt kan göra, även om det kan kännas lite obekvämt. Jag har ju hållit på att prata sparande med vänner och bekanta i många år nu. Men det är fortfarande lite tabu på något sätt.

Så sent som förrgår när min syster var hemma hos oss så var jag, kanske lite taktlöst, snabb med att fråga rakt ut “Ja men hur sparar ni nu då? Var ligger pengarna? Är du kvar på sparkontot som det var för ett år sen?” Och hon bara “Gud, får jag ens ta av mig skorna innan? Jag får lite ångest!”

Ja, det är verkligen så det är…

Jan: Men du, jag tänker såhär - jag håller ju helt med dig. Men jag brukar landa i att “varför:et” ofta är viktigast. Nu kanske jag är slarvig för jag har inte den utbildningen som du har.

Men jag brukar ibland tänka att vi gör ju ofta beteendeförändringar om det finns någon inspirerande bild av framtiden. “Jag vill göra den här förändringen”.

Jag brukar skoja om att om man ska åka på charter och flyget går klockan sex på morgonen, då ska man vara på Arlanda eller Köpenhamns flygplats klockan fyra. Man sätter klockan på tre och vaknar kvart i tre. Det hade aldrig hänt en vanlig arbetsdag!

Varför? Jo, för att det är något som inspirerar. Den andra anledningen till en förändring är ofta att man är trött på att vara trött. Alltså hotet, att ekonomin håller på att bli dålig. Och att jag på något sätt, kanske felaktigt, tänker att det viktigaste ofta är att om man kan lösa varför man ska göra det så blir de andra två enklare. Då tar man ofta reda på hur man ska göra det.

Niklas: Du är inne på något intressant Jan. Men jag skulle ändå vilja säga att det här är ett ganska vanligt tankefel när det gäller beteendeförändring.

Motivation, förmåga och möjlighet

Man tänker ofta att skon klämmer mest kring motivation. Alltså det är en av de tre bubblorna jag målat upp - förmåga, motivation och möjlighet. Och tittar vi på forskningen så ser vi att om man höjer motivationen hos folk så spiller det inte över på de andra områdena. Det blir inte enklare och man får inte fler möjligheter av det.

Men om vi tittar på att göra det enklare, till exempel att det finns en bra tjänst som guidar en pedagogiskt och steg för steg, det kan göra det mer motiverande.

På samma sätt som om det öppnar ett gym hundra meter från där man bor. Det är ju inte en motivationshöjande insats i sig, utan en förenklingsinsats. Men helt plötsligt sänktes tröskeln för att kunna gå till gymmet varje dag, vilket i sin tur kan öka motivationen!

Så jag försöker komma tillbaka till att motivation är jätteviktigt, det ska vi inte förringa när det gäller sparande. Men motivation i sig, utan att det blir enklare för den som vill spara eller utan att den ges fler möjligheter, kan bli frustrerande.

Att bara höra “du borde spara mer, du borde ta tag i det” och så kanske man till och med kommer så långt att man blir kund hos en nätbank. Men sen när de frågar “okej, vilken fond vill du ha? Vilken fördelning? Vilket konto i kapitalförsäkringen?” Då blir det svårt igen. Det blir nästan en försvårande faktor, ren friktion.

Jan: Men om vi vänder på det, hur kan man utnyttja de här insikterna för att ge sig själv bästa möjliga förutsättningar att lyckas med sitt sparande?

Hur skapar man bäst förutsättningar?

Niklas: Okej, vi har pratat om att många saknar en tydlig mental bild eller modell för hur ett sparande ska se ut. Man vet att det är bra att spara, man får ångest av att man inte sparar, man skäms för att man inte kan hur man sparar eller borde ta bättre hand om sina pengar. Och så vidare.

Det är en klassisk rubrik - “Jag borde ta hand om mina pengar bättre”. Sen är det helt blankt på kartan kring hur man faktiskt gör det! Man vet att man borde, men ser inte ens första steget.

Så det är såklart viktigt att ha någon sorts målbild och förstå vad man vill spara till. Men det jag ville trycka på var att vi inte bara ska tjata om motivation. För många där ute är säkert motiverade men tycker det är för svårt och ger sig inga möjligheter.

Så hur kan man hjälpa folk att agera på sin motivation? Genom att skapa fler möjligheter! Se till att man faktiskt har något att spara till att börja med, att man inte gör slut på lönen varje månad. Många jag pratar med, även välutbildade, lever ju lite från lön till lön. Så det första steget är att skapa en möjlighet att spara genom att se till att man faktiskt har något kapital över.

Sen kanske man kan skapa fler triggers? Ladda ner en sparapp, oavsett om det är Opti eller någon annan, så att den finns där och påminner en.

Och sen, när det gäller att göra det enkelt… Nu är jag ju part i målet för jag gillar ju Opti för att det är så enkelt. Men jag tror ändå att det ligger något i enkelhet. Där man kanske kan stega upp det för sig själv lite.

Okej, steg ett - sätta av tid. Inte tänka på det som något man ska ta tag i en vacker dag när tid finns över. Utan boka in det, första timmen mellan 9 och 10 en måndag om man har ett sådant jobb. Bestäm att “nu ska jag ta tag i det” och låt det innebära att man skaffar appen, skriver på avtalen och till och med sätter upp ett månadssparande.

Sen kommer det ju dras först nästa månad, så det är inte så att man blir av med pengarna nu. Det är ens framtida jag som får stå för den kostnaden.

Jonas: Fast snitttiden det tar är ju fem minuter, inte en timme. Det är ganska svårt att dra ut på det så länge…

Caroline: Men i början så får man nog sätta sig ner ordentligt med sin lilla timme och verkligen bestämma sig. Jag tycker det är jättebra det du säger Niklas!

Jan: Jag tänker såhär - en fråga som jag vet många sitter med i vårt community är hur man egentligen får den ointresserade att bli intresserad av sparande?

Hur väcker man intresset hos den ointresserade?

Niklas: Jättebra fråga! Jag tänker att vi som sitter här, de som lyssnar, de som är på forumet - alla vi har ju på något sätt lärt oss att det här inte är så svårt. Att det inte är så krångligt att komma igång, att man inte behöver trassla in sig i detaljer som skillnaden mellan ISK och KF, vad som är bra avgift och så vidare. Vi vet ju att det inte är så krångligt!

Men jag kan ibland känna att jag är lite blind för hur det en gång var. Så återigen, hur får man någon att komma igång? Att sätta av den där tiden?

Här skulle jag kunna tänka mig att socialt stöd, som vi kallar det på akademiska, är ett bra psykologiskt verktyg. Att vara den där personen som ger sin vän en möjlighet att faktiskt sätta sig ner och säga “Nu gör vi det. Vi gör det tillsammans. Jag har försökt göra det här hur många gånger som helst”.

Och det lyckas i typ hälften av fallen. Det är ju ofta vid något tillfälle som en middag, släktträff eller jul. Men då kan man säga “Nu sätter vi oss ner och gör det. Du vill ju prata om det varje år. Nu tar vi tag i det, det kommer vara över på tio minuter. Vi tar en kaffe och en kaka, sen är du klar!”

Jan: Nu när jag hör dig säga det, det påminner om vad jag brukar säga till mina barn när de ska vaccinera sig!

Jonas: Men det finns en poäng där. Jag tror vi gör ett misstag när vi ställer frågan “Hur gör vi människor intresserade?”. Jag tycker vi kan vända på det. Varför inte säga “Du behöver inte vara intresserad”?

Om du vill bli intresserad, om det här ska bli din hobby, då kan du absolut starta upp Excel och börja modellera portföljer. Men för dig som faktiskt inte vill vara intresserad, som hellre vill sitta och spela gitarr eller öppna presenter med ditt barn på julafton, det finns tjänster som löser det här åt dig.

Caroline: Ja, precis! Jag tänkte på det du sa Jonas, att man inte behöver vara intresserad. För jag har haft jättemycket ångest kring pengar. Det vet ju Jan, att jag har meckat med det och tyckt att det är tråkigt. Jättetråkigt! “Och ska man spara liksom? Det låter ju som att jag inte kommer få ha mina pengar och göra kul grejer.”

Jan: Men kommer du ihåg för flera år sen när det fanns Collector Bank och man kunde få 4% ränta på sparkontot? Du satte av tusen kronor i månaden i elva månader. Och du fattade inte vad det gjorde med dig sen när du såg att du hade lyckats spara ihop elva tusen kronor!

Caroline: Nej, jag förstod verkligen inte det när jag började. Vilken otrolig stolthet det var! Jag hade aldrig kunnat räkna ut det i förväg. Och sen så byggde det på det självförtroendet. Kommer du ihåg hur glad jag var?

Jonas: Just det där hör vi väldigt ofta från kunder. Jag tror att vi, genom att så många har förstått att det är väldigt enkelt att komma igång, är ganska överrepresenterade bland människor som inte har något sparande sedan tidigare. Jämfört med den där intresserade nätbankianen som flyttar pengar hit och dit.

Så vi får så många fina brev till supporten och liknande. Det jag minns mest just nu var en kvinna, runt 26 år, som skrev:

“Jag har aldrig kunnat spara. Så fort jag börjar spara så går det två månader och sen lägger jag pengarna på en väska istället. Nu har jag sparat i 18 månader. Jag tar ut alla mina pengar nu, och jag ber om ursäkt för det, men det är bara för att jag ska köpa min första lägenhet. Jag har aldrig kunnat göra det här tidigare!”

Jan: Men vad är den effekten egentligen? Jag gjorde också ett avsnitt för länge sen där jag var inbjuden som någon sorts “lyxfällan” med influencers. Då var det en tjej som sa “Nej, jag har aldrig sparat någonting”.

Men sen visade det sig att hon hade sparat ihop till en Rolex! Det hade liksom motiverat henne att spara ihop pengarna och bevisa för sig själv att hon kunde. Då sa jag “Men alla borde ju ha ett Rolex-sparande!”

I det fallet var det viktigare att hon fick det där självförtroendet. “Nej, jag kan faktiskt spara.”

Jonas: Niklas, en fråga till dig som psykolog. Det känns som att vi nästan pratar om två saker nu. Å ena sidan pratar vi om att ha ett mål, en Rolex eller de första tiotusen kronorna eller vad som helst. Men det låter som att när du kom dit Caroline, och för min egen del också, när jag kom till att ha 20 000 kronor sparade, då börjar det handla om identitet.

Att jag är en sparare. Jag är en person som kan spara.

Caroline: Jag har gjort det!

Niklas: Jag tror verkligen att om man tar sig tid och firar de där milstolparna, som du var inne på Caroline - “Jag har sparat 1000 kronor i 11 månader, jag lyckades!” - om man firar det och tänker “Jag är en sån person som klarar det”, då tror jag det har en otroligt motivationshöjande effekt.

För återigen, jag förstår att många tycker det kan vara svårt att komma igång med sparande och hitta rätt sparande. Det finns problem i de här bubblorna förmåga och möjligheter. Men när man väl har lärt sig lite grann, man behöver ju inte vara expert, det finns folk och tjänster som hjälper en, då tror jag verkligen att det kommer ner till motivation sen.

När man har fattat att det inte är så svårt och att man har getts möjligheter, då handlar det om att hitta de där ögonblicken av “Jag lyckades! Jag är en person som kan spara. Kan jag skjuta upp mitt mål? Kan jag sätta ett ännu högre mål?” Jag tror inte man ska underskatta kraften i det, i termer av att fortsätta med sitt sparande.

Jan: Och här var också en bra fråga från Bagar-Jenny på Instagram. Hon skriver: “Måste vi egentligen spara? Är inte sparande en sorts självspäkning?”

Niklas: Åh, jag älskar den frågan! Tack Jenny, så himla bra!  Det finns ju verkligen rörelser där man kan fundera kring om det är målet man strävar mot som motiverar en, eller om det är någon form av självspäkning eller en livsstil man tror att man måste ha.

Det finns ju verkligen rörelser där man kan fundera kring om det är målet man strävar mot som motiverar en, eller om det är någon form av självspäkning eller en livsstil man tror att man måste ha.

Men tittar man på forskningen så pekar allt på att de som sparar är mer robusta mot motgångar. De känner ett större lugn. De som månadssparar, det finns små studier som visar att de sover bättre. Det finns studier som visar att det subjektiva välmåendet är bättre. Och det ger ett faktum att de känner sig mindre oroliga för att jobbiga saker kan hända runt omkring dem.

Så med det som bakgrund Jenny - alla borde spara! Sen skulle jag vilja lägga till en personlig reflektion kring varför jag tycker att alla borde spara. Det är mest en egen observation, men jag tycker att det är bra att spara för att vi då fattar mer medvetna val.

Jag tycker det finns ett problem i samhället i stort, att människor fattar så mycket kortsiktiga köpbeslut som kanske känns jätteroligt i stunden. Nu låter jag som en sparekonom igen här, men alltså köpfest på stan och så vidare…

Men jag tänker att det finns otroligt mycket därute som handlar om att det är aktörer som tjänar på att få oss att fatta kortsiktiga beslut, stilla en eventuell osäkerhet eller ångest genom att ta en resa på avbetalning, köpa ännu mer kläder.

Alltså, paketboxarna hos ombuden är ju fulla med paket från kinesiska nätbutiker där folk köper kläder som de knappt kommer att använda. Man kommer inte ens skicka tillbaka dem för de var så billiga.

Har man ett sparande där man automatiskt får bort en del av lönen som man har mindre att röra sig med, då tror jag att man kommer bli bättre på att faktiskt fundera på “Vad ska jag lägga mina pengar på för att må så bra som möjligt?”. För mig är det nästan den allra viktigaste anledningen till att jag sparar, kanske lite för mycket till och med!

Jan: Men hur mycket har man egentligen forskat på hur mycket man behöver spara?

Niklas: Åh, det där är en jättebra fråga! Det man har forskat väldigt mycket på är hur mycket man behöver tjäna när man tittar på subjektivt välmående. Och där finns det lite olika siffror, forskningen håller ju inte riktigt jämna steg med inflationen.

Men hur mycket man behöver tjäna för att uppleva den där avtagande marginalnyttan av högre inkomst, där har jag sett siffror som 60 000 dollar per år, och på andra ställen 90 000 dollar per år. Kärnan är att den subjektiva lyckan av en löneökning avtar efter en viss nivå.

Men när det kommer till sparande specifikt så finns det en Bristol-studie som ni faktiskt skrev om innan jag ens var med i bilden. Där tror jag man pratar om att folk som månadssparar 500 kronor upplever de här skillnaderna i subjektivt välmående.

Så det beror ju på vem som lyssnar. Är det studenter som lyssnar så är 500 kronor mycket. Så är det bara. Men jag menar, är det tjänstemän? Jag har ju sett statistiken i enkäten du gjorde bland lyssnare Jan. Jag vet att för många av er där ute är inte 500 kronor särskilt mycket.

Jonas: Nej, inte mycket för er. Jag minns det också som att bara det faktum att man började månadsspara gjorde att man sov bättre på natten. Det är ju fascinerande - handlingen i sig, mer än beloppet.

Caroline: Man känner väl att man är en sån person som kan hantera sina resurser, istället för att de bara rinner ut liksom. Man har tagit sitt första steg mot den identiteten.

Niklas: Ja, identitet, precis!

Jan: Men nu ska vi ta en sån där “fuck-up”…

Niklas: Yes, han heter Jan!

Jan: Okej, detta är amatörpsykologi på hög nivå. Jag ser alltid att Caroline himlar med ögonen. Men jag brukar ju säga såhär - min pappa dog när jag var 13 och det var liksom en signifikant emotionell händelse som det så fint heter.

Lärdomen jag drog från det var att mattan kan ryckas undan när som helst. Och då är det liksom bäst att lägga ut en massa kuddar i livet för att vara förberedd när mattan rycks undan, så att man landar någorlunda okej.

Jag listade ut ganska snabbt att pengar verkar vara en bra kudde. Och då la jag liksom ett likhetstecken mellan trygghet och pengar. Vilket gjorde att jag gick rätt länge och tänkte “Om jag bara hade belopp X så kommer allt bli bra”.

Sen nådde jag belopp X och insåg att det inte hjälpte. Då tänkte jag “Okej, det var visst X plus Y som gällde”. Och så blir det att det händer ingenting. Vad är diagnosen?

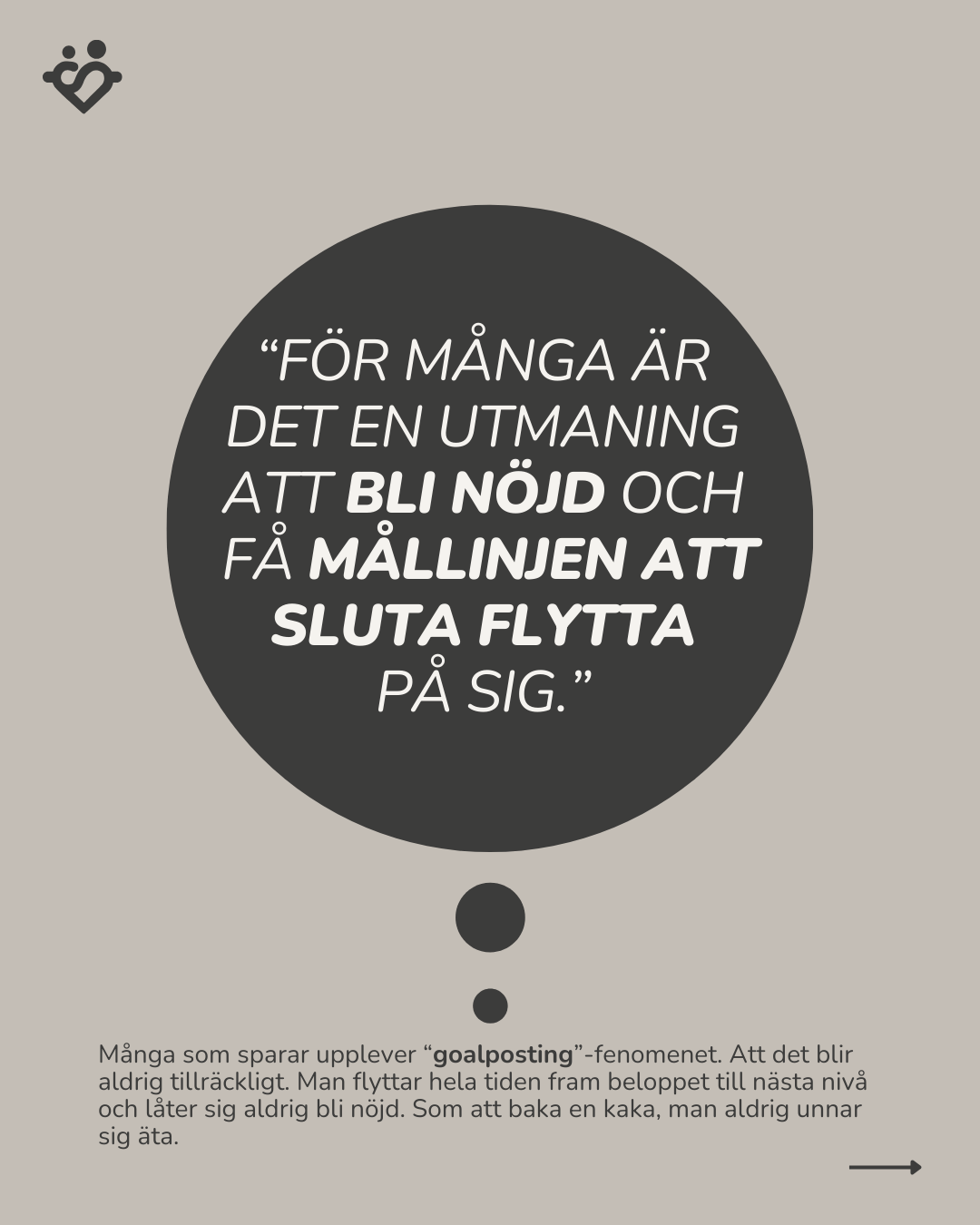

Niklas: Jag tänker ju på det jättefina avsnittet “Psychology of Money” som handlar om “goalposting”. Om man just tänker “Jag satte det här målet för mig själv och så kom jag upp dit. Och så blev det liksom inte en så stor skillnad”.

Alltså den där sjuka lyckan och otroliga tryggheten infann sig inte. Och då flyttar man målsnöret lite längre fram och tänker att då kommer det vara där istället.

Vi människor är ju… Det är en gåva skulle jag säga, från vår hjärna, att vi habituerar, att vi vänjer oss vid nuläget. Överlag är det ju jättebra om man utsätts för perioder av stor stress, att man faktiskt vänjer sig.

Men när det kommer till sparande, då tänker jag att det verkligen kan vara läge att börja fundera på “Finns det något annat jag kan sträva efter? Eller finns det något annat jag kan göra i mitt liv för att faktiskt må bättre?” Alltså göra en värderingsövning för sig själv och fundera på “Vad är det som är viktigt för mig?”

För om man har jagat den där känslan av “Ja men jag satte upp en miljon, okej jag känner mig fortfarande…” eller “Jag tänkte verkligen när jag skrev min första bok att nu kommer jag må superbra för jag kommer ha gett ut en bok”.

Och så kommer den ut och allt är samma. Och då tänker man “Nej men jag tror att om jag ger ut två böcker, då…”

Jan: Tre böcker!

Niklas: Tre böcker, ja… Det var ju… Jag ber om ursäkt till min förläggare för jag fattade ju liksom tre månader innan publiceringen att det inte kommer göra någon skillnad! Vi hade ingen fest, vi gjorde inget, utan det var bara en checkbox.

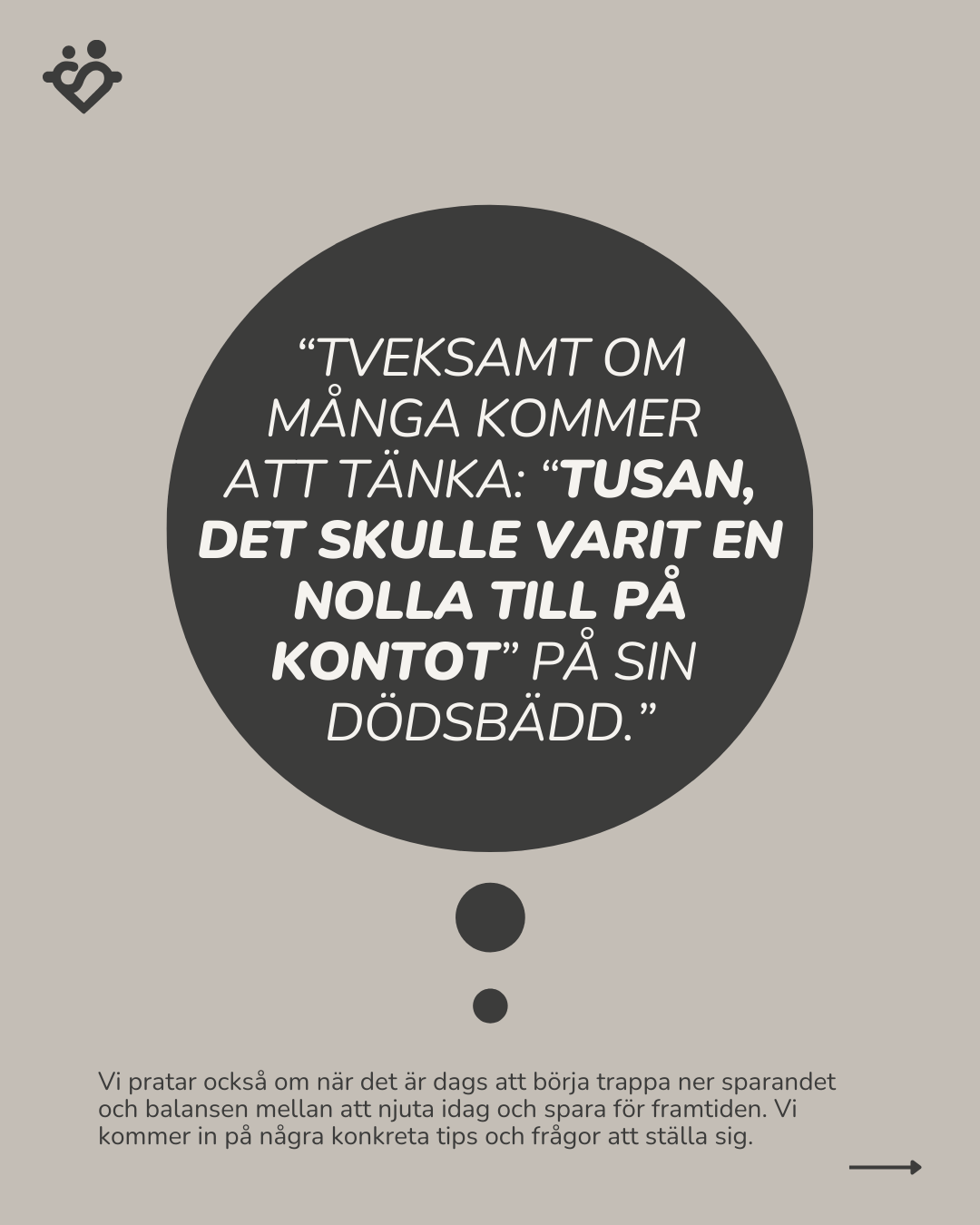

Jan: Jag kan känna mig så lite skitsäker för jag hade den diskussionen med ett gäng människor i helgen där vi kom in på det här med “tillräckligt”. Vad är liksom “enough”?

För det första var det en intressant reflektion att min första association blev pengar. Att det inte blev “fruar” eller “tid med barnen” eller “lyckas med de saker som är viktiga i livet”, utan direkt gick jag till pengar.

Och det andra var att rationellt så kanske jag började närma mig “tillräckligt”, men känslomässigt så är jag bara “Nej!”. Alltså jag får säga att jag kan ha en rationell syn på min ekonomi och sen en helt annan känslomässig syn på min ekonomi.

Niklas: Ja men visst är det så jobbigt? Alltså jag menar, pengar är ju otroligt… Vi tänker att det är den här objektiva saken som vi kan byta varor och tjänster med. Och sen finns det typ ingenting mer subjektivt!

Alltså om man tar hundra lyssnare och ber dem utvärdera vad som är ett rikt liv, vad som är ett tillräckligt sparbelopp, vad som är en dyr lunch - alltså det är subjektivt. Och det är så himla frustrerande!

Men jag tror vi får jobba ganska mycket med acceptans där. Och faktiskt tänka att det är så här det är.

Jag skulle vilja komma tillbaka lite till din inlärningshistorik, som vi säger på akademiska. Alltså den här upplevelsen med bortgången av din far och lärdomen du tog med dig - att pengar är en trygghet.

Jag förlorade ju också min far i unga år. Då var jag 21. Men det har liksom påverkat mitt sparande jättemycket. För det lämnade ju inte efter sig ett enormt arv. Men det fanns någon livförsäkring och en liten bostad som jag och mina två syskon delade på.

Och det har jag verkligen tänkt på så ofta, att när det värsta händer så är det ändå någon form av krockkudde eller vad man ska kalla det. Alltså det kommer ju inte hända med mina barn, men jag tänker verkligen att kunna lämna efter sig någonting. Försäkringar, livförsäkring, men ett sparande också.

För mig var det… Det var en liten krockkudde. Och jag vet inte om det hade varit mindre jobbigt att förlora en förälder om det inte hade funnits någonting alls. Men att det fanns, jag blev så imponerad av min pappa liksom i efterhand, att han hade sett till att det var så.

Jan: Jag brukar ibland prata om det där som “en kram till eftervärlden”. Jag gillar verkligen det uttrycket.

Caroline: Det känns som du inte hade något att säga. “En kram till eftervärlden”.

Jag tänkte fråga nu Niklas - när man då har sin känsla av att man behöver samla mycket pengar, och sen så pågår livet för en och man märker att pengarna räcker, borde då inte den här känslan av att det nog inte räcker liksom samspela med att de faktiskt räcker?

Alltså att man ser att de räcker och lär sig att det är okej. “Nu har jag nått en viss standard i livet där jag kan leva och ha det bra”. Eller vad är det som händer som gör att man inte kommer dit?

Niklas: En fiende i allt när det kommer till välmående är ju att jämföra sig uppåt. Alltså att man jämför med nästa steg.

Och det kanske är så att om man har börjat ackumulera ett större kapital så har man kanske också flyttat till ett större boende, man kanske har flyttat till ett område där livsstilen hela tiden förskjuts. Vart folk reser, vad barnen har på sig, vad folk har för bilar och så vidare.

Jag tänker att det blir ett problem när vi hamnar i det, att vi börjar jämföra oss uppåt och tänker “Okej men bara nästa steg”. “Okej man kanske ska ha en lägenhet i en skidort. Är det något jag ska ha?” Alltså att man är på den nivån.

Och där kanske man istället ska fundera lite på om man ska jämföra sig nedåt. Alltså börja jämföra sig med sitt tidigare jag. Med tidigare jag som inte hade, varken liksom portföljen “en kram till eftervärlden” eller portföljen “Rolex” eller barnsparet. Och bara verkligen tänka “Shit vad långt jag har kommit”. Alltså det var ju så här tidigare.

Jan: Men det där är roligt. Jag har ju haft förmånen att träffa människor på hela den ekonomiska skalan. Allt från människor där vi har hjälpt med matkassar till liksom en diskussion jag hade häromdagen som var “Men du, den här miljardären, hon är rätt mycket i media. Jag som har ett större kapital, borde jag också vara mycket i media?”

Att den där jämförelsen spelar ingen roll. Och det är där jag brukar landa i att pengar väldigt sällan är lösningen. Utan pengar skruvar bara upp volymen på allt. Mer pengar, mer av dig själv.

Och har man sina, som jag, sina faktabeteenden, då blir det ju bara mer! Alltså för att, jag vet inte, när vi träffades och inte hade någon stor ekonomi, då hade vi en liten livförsäkring. Nu har vi en jättestor livförsäkring.

Och jag ser hur detta… Ja men verkligen, hur pengarna egentligen inte har löst någonting utan pengarna har bara skruvat upp volymen. “Vi borde spara mer” eller “Vi borde göra det” eller “Större”. Men hur kan man bryta detta?

Niklas: Ja men alltså, man kan verkligen bryta det. Det finns hopp kära lyssnare!

Jan: Nej men det är kört, förlåt!

Niklas: Nej men precis, den magiska termen är när du har en livförsäkring på 20 miljoner, då kommer lyckan Jan!

Nej men det går absolut att bryta det här mönstret, det finns hopp! Det är absolut inte kört. Den magiska termen är inte när du har en livförsäkring på 20 miljoner, då kommer lyckan. Nej, det funkar inte riktigt så.

Det går verkligen att bryta, det finns hopp kära lyssnare! Men däremot så skulle jag vilja säga att det här är ett ganska vanligt tankefel när det gäller beteendeförändring.

Jan: Alltså att man tänker att skon ofta klämmer kring motivation. Alltså det är ju en av de här tre bubblorna som jag har målat upp för mig själv i alla fall. Förmåga en bubbla, motivation är en bubbla och sen att ges möjlighet är en bubbla. Och tittar vi på forskningen så ser vi att höjer man motivationen hos folk så spiller liksom inte det över på hur vi agerar. Nej men det blir inte enklare och man får heller inte fler möjligheter.

Men om vi tittar på att göra det enklare, det finns en bra tjänst som gör det, det finns någon som förklarar pedagogiskt, man får en stegvis guide. Det kan göra det mer motiverande.

Alltså på samma sätt som, tänk om man tittar på träning. Om det öppnar ett gym hundra meter bort ifrån där man bor, det är ju inte en motivationshöjande insats. Det är en förenklingsinsats. Helt plötsligt fick du… Tröskeln för att kunna göra det, gå till gymmet varje dag, blev helt plötsligt lägre. Vilket i sin tur kan motivera dig.

Så jag försöker komma tillbaka till att motivation är jätteviktigt. Och jag tror att vi ska inte förringa det när det gäller sparande. Men motivation i sig, utan att det blir enklare för den som vill spara eller utan att den ges fler möjligheter, kan bli frustrerande.

Alltså att bara höra “du borde spara mer, du borde ta tag i det”. Och så kanske man till och med kommer så långt att man blir kund hos kanske någon av nätbankerna eller att man går till sin bank och så frågar de “okej men vilken fond vill du ha eller vad vill du ha för fördelning och vilket konto är det i kapitalförsäkringen?”

Då är det svårt. Men det är en försvårande faktor nästan. Friktion bara.

Jan: Ja verkligen. Men om vi vänder på det, så hur kan man liksom utnyttja detta för att ge sig själv bäst förutsättningar?

Niklas: Alltså, då vill jag också bara komma tillbaka för jag tycker att du är inne på någonting intressant i det.

En motiverande faktor som jag tänker att många saknar med sitt sparande är till vad? Alltså att man har inte det vi kallar för en sorts mental modell för hur ska ett sparande se ut?

Alltså man vet att det är bra att spara. Man får ångest av att man inte sparar. Man skäms för att man inte kan hur man sparar. Eller att man borde ta bättre hand om sina pengar. Att man borde ta hand om sina, precis.

Och återigen en sån här klassisk rubrik. “Jag borde ta hand om mina pengar bättre” och sen är det bara helt blankt på kartan i hur man gör det.

Man vet att man borde göra det, men man ser inte ens första steget. Så det är ju såklart att ha någon sorts målbild och förstå att jag vill spara till det här för att, är ju jätteviktigt.

Men det jag ville trycka på var vi ska inte bara tjata om motivation för att många där ute är säkert motiverade men det är bara för svårt för dem och de ger sig inga möjligheter.

Så om vi kommer tillbaka till det - alltså hur kan man hjälpa folk att agera på den motivationen?

Skapa fler möjligheter. Alltså se till att man har någonting att spara till att börja med. Att man inte bara gör slut på lönen varje månad. Många jag pratar med, även om de är välutbildade, lever ju lite från lön till lön. Så det är ju det första. Skapa en möjlighet att spara. Se till att du faktiskt har något kapital.

Sen kanske skapa mer triggers. Alltså faktiskt ladda ner, oavsett om det är Opti eller vilken app man nu laddar ner. Se till att den finns där.

Och sen, alltså när det gäller enkelhet, och nu är jag ju part i målet här för jag menar, jag gillar ju Opti för att det är så enkelt.

Men det finns nog ändå någonting i enkelhet. Där man kanske ska stega upp det för sig själv lite. Att så här, okej steg ett - sätta av tid. Alltså inte tänka på att det här är någonting jag ska ta tag i en vacker dag när tid finns över.

Utan blockera. Första timmen 9-10 en måndag, om man kan det om man har ett sånt jobb. Nu ska jag ta tag i det och att ta tag i det innebär jag skaffar den här appen, jag har skrivit på avtalen och till och med kanske såhär, jag har satt upp ett litet månadssparande. Och det kommer ju dras nästa månad, så det får man ju komma ihåg att du behöver ju inte bli av med pengarna nu utan det är ju ditt framtida jag som får stå för den kostnaden.

Jonas: Snitttiden det tar ju fem minuter, inte en timme. Det är svårt…

Caroline: I början så får man sätta sig ner med sin lilla timme och tänka. Jag tycker det är jättebra det du säger!

Men jag tänkte, en fråga som jag vet många sitter med i vårt community är såhär “Men hur får man den ointresserade intresserad?”

Niklas: Och där tycker jag ändå, tillbaka till… Jag tänker så här, om jag backar bandet. Vi som sitter här, de som lyssnar, de som är på forumet. Alla vi har ju på något sätt lärt oss att det här är ju inte så svårt. Alltså det är inte så svårt att komma igång. Man behöver inte trassla in sig. Vad är skillnaden mellan ett ISK och en kapitalförsäkring? Vad är bra avgift?

Alltså vi vet ju att det inte är så krångligt, men där kan jag ibland känna att jag är lite blind för hur det en gång var.

Men återigen, hur får man någon att komma igång? Alltså, sätta av den där tiden. Och här skulle jag till och med kunna tänka mig att det psykologiska verktyget socialt stöd, som vi säger på akademiska, att vara den där personen som ger en möjlighet till din vän att faktiskt sätta sig ner och säga “men nu gör vi det”.

“Vi gör det tillsammans. Jag har försökt göra det här hur många gånger som helst. Och det lyckas i typ hälften av fallen. Och det är ju alltid på någon sån här middag. Eller någon släktträff eller på jul. Men vi sätter oss nu. Nu gör vi det. Du vill ju prata om det varje år. Men nu sätter vi oss gör det. Det kommer vara över på tio minuter. Vi tar en kaffe och en kaka. Du kommer ta dig ut.”

Nu när jag hör det, jag säger exakt samma sak när mina barn ska vaccinera sig!

Jonas: Men det finns en poäng där. Jag tror vi gör ett misstag när vi ställer frågan “Hur gör vi människor intresserade?”. Jag tycker en annan approach här. Varför säga att “du behöver inte vara intresserad”?

Om du vill bli intresserad, om det här ska vara din hobby, absolut då startar du upp Excel och börjar modellera portföljer. Men för dig som faktiskt inte vill vara intresserad, för dig som hellre vill sitta och spela gitarr eller öppna presenter med ditt barn på julafton, så finns det ju tjänster som bara löser detta åt dig.

Caroline: Ja, precis. Jag tänkte också på det du sa Jonas, att man inte behöver vara intresserad.

För jag har ju haft jättemycket ångest kring pengar. Och det vet ju Jan att jag har liksom meckat med det och tyckt att det också är tråkigt. Jättetråkigt! “Och ska man spara liksom? Det låter ju som att jag inte kommer få ha mina pengar och göra kul med.”

Jan: Men kommer du ihåg för flera år sedan? Då fanns det ju Collector Bank där man kunde få 4% ränta på sparkontot. Och så satte du av tusen kronor i månaden, i elva månader. Och jag fattar inte vad det gjorde med dig sen när du såg att du hade lyckats spara ihop elva tusen kronor!

Caroline: Alltså jag förstod det inte när jag började, vilken otrolig stolthet det var! Jag hade aldrig kunnat räkna ut det när jag började. Och sen så byggde det på det självförtroendet. Kommer du ihåg hur glad jag var?

Jonas: Just det där hör ju vi väldigt ofta från kunder. Jag tror att vi, genom att många har förstått att det är så himla enkelt att komma igång, är ganska överrepresenterade bland människor som inte har något sparande sedan tidigare. Jämfört med den intresserade nätbankianen som flyttar pengar hit och dit.

Så vi får ju så många fina brev till supporten och liknande som just var det att “Jag är typ 26 år. Jag har aldrig kunnat spara. Så fort jag börjar spara så går det två månader och jag lägger pengar på en väska istället. Nu har jag kunnat spara i 18 månader. Nu tar jag ut alla mina pengar, jag ber om ursäkt för det, men det är bara för att jag ska köpa min första lägenhet. Jag har aldrig kunnat göra det här tidigare.”

Jan: Men vad är den effekten egentligen? Jag gjorde också ett avsnitt för länge sedan. Jag blev såhär inbjuden, du vet såhär man skulle vara som någon sorts Lyxfällan med influencers och så.

Och då var det också en tjej som var såhär “Nej men jag har aldrig sparat någonting”. Men sen visade det sig att hon hade ju sparat ihop till en Rolex! Det hade ju varit liksom motiverat henne att liksom spara ihop pengarna och bevisa för sig själv att hon kunde.

Och då sa jag såhär “Men alla borde ju ha ett Rolex-sparande!” I det fallet så var jag såhär, ja men det är viktigare att få det här självförtroendet. “Nej men jag kan faktiskt spara.”

Jonas: Men du Niklas, en fråga till dig som psykolog här då. Det känns som att vi nästan pratar om två saker.

Å ena sidan pratar vi om att ha ett mål. En Rolex eller de första tiotusen eller vad som helst.

Men det låter som att när du kom till det Caroline, och för min egen del också, när jag kom till att ha 20 000 kronor, så känns det som att identitet börjar komma in i frågan. Att jag är en sparare. Jag är en person som kan spara.

Caroline: Jag har gjort det nu.

Jonas: Så målet får mig att göra det. Men när jag tagit mig dit, då är jag någon annan. Då blir det också lättare att göra. Finns det en sån psykologisk aspekt?

Niklas: Jag tror verkligen att om man tar sig tid och firar de där milstolparna, som du var inne på Caroline - “jag har sparat 1000 kronor i 11 månader, jag lyckades!” - om man firar det och tänker “jag är en sån person som klarar det”, då tror jag det har en otroligt motivationshöjande effekt.

För återigen, jag förstår att många tycker att det kan vara svårt att komma igång med sparande och hitta rätt sparande. Det finns problem i de här bubblorna förmåga och möjligheter.

Men när man väl har lärt sig lite grann, man behöver ju inte vara expert, det finns folk och tjänster som hjälper en, då tror jag verkligen att det kommer ner till motivation sen.

När man har fattat att det inte är svårt och jag har getts möjligheter, så att hitta dem där “jag lyckades, jag är en person som kan spara, kan jag skjuta upp mitt mål, kan jag sätta ett ännu högre mål”, jag tror inte man ska underskatta det just i termer av att fortsätta med sitt sparande.

Jan: Och här var också en fråga från Bagar-Jenny på Instagram som skriver så här “Måste vi egentligen spara? Är inte sparande en sorts självspärkning?”

Niklas: Jag älskar det! Jenny, tack! Så himla bra fråga! Det finns ju verkligen rörelser där man kan fundera lite kring är det målet som du strävar emot som är det du motiverar eller är det någon form av självspärkning eller en livsstil som du tror att du måste ha?

Men tittar man på forskningen så pekar allt på att de som sparar är mer robusta mot motgångar. De känner ett större lugn. Den som månadssparar, det finns små studier som visar att de sover bättre. Det finns studier som visar att det subjektiva välmåendet är bättre. Och det ger ett faktum att de känner sig mindre oroliga för att eventuella jobbiga saker kan hända runt omkring dem.

Så med det som bakgrund Jenny - alla borde spara!

Sen skulle jag vilja lägga in en liten egen “varför alla borde spara”. Och det här är mest en egen observation. Jag tycker att det är bra att spara för att vi fattar mer medvetna val.

Alltså jag tycker att det finns ett problem i samhället i stort, att människor fattar så mycket kortsiktiga köpbeslut som kanske känns jätteroligt i stunden. Och nu låter jag som en sparekonom igen här, men alltså köpfest på stan och så vidare.

Men jag tänker att det finns otroligt mycket där ute som faktiskt handlar om att det är aktörer som tjänar på att få oss att fatta kortsiktiga beslut, stilla en eventuell osäkerhet eller en ångest genom att “jag vet inte, ta en resa på avbetalning, köpa ännu mer kläder”.

Alltså paketboxarna hos postombuden är ju fulla med paket från kinesiska nätbutiker där folk köper kläder där typ det mesta plaggen inte kommer att bäras. Man kommer inte ens skicka tillbaka dem för de var så billiga.

Har man ett sparande där man automatiskt får bort en del av lönen som man har mindre att röra sig på, då tror jag att man kommer att bli bättre på att faktiskt fundera på “Men vad ska jag lägga mina pengar på för att må så bra som möjligt?”. För mig är det nästan den viktigaste anledningen till att jag sparar, kanske lite för mycket till och med.

Jan: Men hur mycket har man forskat på hur mycket man behöver spara?

Niklas: Åh du, det där är en jättebra fråga! Det man har forskat väldigt mycket på är ju hur mycket man behöver tjäna när man tittar på subjektivt välmående. Och där finns det ju lite olika siffror och forskningen håller ju inte i takt med inflationen.

Men hur mycket man behöver tjäna för att uppleva den här avtagande marginalnyttan av vad man tjänar - någonstans har jag sett 60 000 dollar per år, någonstans har jag nu mer sett 90 000 dollar per år. Kärnan är att det subjektiva välmående av en löneökning avtar.

Men när det kommer till sparande så finns det ju den här Bristol-studien som ni faktiskt skrev om innan ens jag var med i bilden. Där tror jag man pratar om att folk som månadssparar 500 kronor upplever de här liksom skillnaderna i subjektivt välmående. Så det beror på vem som lyssnar.

Är det studenter som lyssnar? 500 kronor är mycket. Alltså så är det bara. Men, jag menar är det tjänstemän? Jag har ju sett statistiken i enkäten du gjorde bland lyssnare Jan. Alltså, jag vet att många av er där ute, 500 kronor är inte mycket för er.

Jonas: Inte mycket för er. Jag minns det också som det är. Bara det faktum nästan, att man började månadsspara gjorde att man sov bättre på natten. Det är ju fascinerande. Handlingen mer än beloppet.

Caroline: Är det inte så att man känner att man är en sån som kan hantera resurserna? Istället för att de bara rinner ut, liksom. Man har tagit sitt första steg. Identitet. Ja, identitet, ja.

Niklas: Gud, jag skulle verkligen… Jag ger mig själv en liten hemläxa. Vi kommer skriva och prata om… Alltså de psykologiska vinsterna av att börja spara. Nu ska jag nog grotta lite djupare i det. Jag kan tänka mig verkligen den här känslan av att man känner sig kapabel, alltså hur motiverande och lyckoskapande är inte det? Jag är en sån person som klarar det!

Jan: Men nu ska vi ta en sån där “fuck up”.

Niklas: Yes, han heter Jan!

Jan: Det här är då amatörpsykologi på hög nivå. Men jag hittar… Caroline himlar alltid med ögonen. Men jag brukar ju säga så här att min pappa dog när jag var 13 och då var det liksom så här signifikant emotionell händelse som det så fint heter.

Och att lärdomen jag drog från det var så här, mattan kan ryckas undan när som helst och då är det liksom bäst att lägga ut en massa kuddar i livet för att vara förberedd när mattan rycks undan, så att man landar någorlunda okej.

Och då hittade jag ju på ganska snabbt att pengar verkar vara en bra kudde. Och då la jag ju en massa… Jag har satt ett likhetstecken mellan trygghet och pengar. Vilket gör ju att jag har gått rätt länge och jag känner fler som har den här “mer pengar, bättre”, “mer pengar, trygghet”.

Om jag bara hade belopp X så kommer allt bli bra. Och sen har man nått belopp X och så inser man att X hjälpte ju inte, det var X plus Y. Och så tänker man såhär, nu ska jag nå belopp X där. Och så blir det liksom att det händer ingenting. Vad är diagnosen?

Niklas: Nej men jag tänker ju på det jättefina avsnittet “Psychology of Money” som är “goalposting”. Om man just tänker det här “jag satte det här målet för mig själv och så kom jag upp dit och så blev det liksom inte en så stor skillnad”.

Alltså den här sjuka lyckan och den här otroliga tryggheten infann sig inte. Och då flyttar man målsnöret lite längre fram och tänker att då kommer det vara där.

Vi människor är ju, det är ju en gåva skulle jag säga från vår hjärna, att vi habituerar, att vi vänjer oss med nuläget. Alltså överlag är det ju jättebra om man utsätts för perioder av jättestor stress, att man faktiskt vänjer sig.

Men när det kommer till sparande, då tänker jag att det verkligen kan vara läge att börja fundera på “finns det någonting annat jag kan sträva efter?” eller “finns det någonting annat jag kan göra i mitt liv för att faktiskt må bättre?”. Alltså göra en värderingsövning för sig själv och fundera på “men vad är det som är viktigt för mig?”.

För om man har jagat den där, “ja men jag satte upp en miljon, okej jag känner mig fortfarande…” eller “jag kan personligen, den här är väl en av mina böcker, jag tänkte verkligen så, första boken jag skrev tänkte såhär, gud, det här kommer… Nu kommer jag må superbra för jag kommer ha gett ut en bok” och så kommer den ut och så var allt som samma. Och då var jag såhär “nej men jag tror att det är just att man har gett två böcker, så då skriver jag en till”. Så bara nej, det är samma.

Jan: Men tre, tre böcker!

Niklas: Tre böcker, det var ju… Jag ber om ursäkt till min förläggare för då fattade jag ju liksom tre månader innan publiceringen “det kommer inte göra någon skillnad”. Alltså såhär, vi hade ingen fest, vi gjorde inget utan det var bara en checkbox.

Jan: Men jag kan känna mig så lite skitsäker för att jag hade den diskussionen med ett gäng människor i helgen där vi kom in på det här med “tillräckligt”. Vad är liksom “enough”?

För det första var det en intressant reflektion att min första association blev pengar. Att det inte blev så här “fruar” eller “tid med barnen” eller “lyckas med de saker som är viktiga i livet” utan direkt gick jag till pengar.

Och det andra var att rationellt så kanske började jag närma mig “tillräckligt”, men känslomässigt så är jag bara så här “nej!”. Alltså jag får säga att jag kan liksom ha en rationell syn på min ekonomi och sen kan jag ha en helt annan känslomässig syn på min ekonomi.

Niklas: Ja men visst är det så jobbigt? Alltså jag menar pengar är ju otroligt… Vi tänker att det är den här objektiva saken som vi kan byta varor och tjänster med. Och sen finns det typ ingenting mer subjektivt!

Alltså om man tar hundra lyssnare och så ber man dem utvärdera “vad är ett rikt liv”, “vad är ett tillräckligt sparbelopp”, “vad är en dyr lunch”. Alltså det är subjektivt. Och det är ju så himla frustrerande!

Men jag tror att vi får jobba ganska mycket med acceptans där. Och faktiskt tänka att det är så här det är.

Jag skulle vilja komma tillbaka lite till din inlärningshistorik som vi säger på psykologiska. Alltså den här upplevelsen med bortgången av din far. Och att den lärdom du tog med dig där är att pengar är en trygghet.

Alltså jag förlorade ju också min far i unga åldrar. Då var jag ju 21. Men det har liksom påverkat mitt sparande jättemycket. För det lämnade ju inte efter sig ett enormt arv. Men det fanns någon livförsäkring och det fanns någon liten bostad som jag och mina två syskon delade på.

Och det har jag verkligen tänkt på så där… Du blir så känslomässig… Jag är verkligen inte så bra på att prata om det. Jag har gått väldigt mycket terapi också som psykolog, ja men det har vi också här. Ja men det… Då är det lättare att prata med varandra.

Men jag tänker så ofta på det att såhär, när det värsta händer och så krockkudde eller kalla det vad du vill, alltså det kommer ju inte hända med mina barn, men jag tänker verkligen såhär att kunna lämna efter sig någonting - försäkringar, livförsäkring, men ett sparande också.

Att såhär, för mig var det… Det var en liten krockkudde. Och jag vet inte om det hade varit mindre jobbigt att förlora en förälder om det inte hade funnits någonting alls. Men att det fanns… Jag blev bara så… Jag blev så imponerad av min pappa liksom i efterhand, att han hade sett till att det var det.

Jan: Jag brukar ibland prata om det där som “en kram till eftervärlden”. Jag gillar verkligen det uttrycket.

Caroline: Det trodde jag alltså. Det trodde jag verkligen inte.

Niklas: Jag…

Jan: Det känns som du inte hade något att säga. En kram till eftervärlden.

Caroline: Jag tänkte fråga nu Niklas. Du kan komma in sen Jan. Jo men det här när man då har sin känsla att man behöver samla mycket pengar. Och sen så pågår livet för en. Och man märker så att pengarna räcker.

Borde då inte den här känslan att de räcker nog inte, liksom samspela med att de räcker? Visst det… Alltså att man ser så att de räcker. Och sen så lär man sig då att det är okej. “Nu har jag nått en viss standard i livet där jag kan leva och ha det bra”. Eller vad är det som händer som gör att man inte kommer dit?

Niklas: En fiende i allt när det kommer till välmående är ju att jämföra sig uppåt. Alltså att man jämför med nästa steg. Och det kanske är så att om man har börjat ackumulera ett större kapital, man kanske också har flyttat till ett större boende, man kanske har flyttat till ett område där livsstilen hela tiden förskjuts.

Vart folk reser, vad barnen har på sig, vad folk har för bilar och så vidare. Jag tänker att det blir ett problem när vi hamnar i det där, i det att vi börjar jämföra oss uppåt och tänker “okej men bara nästa steg”. “Okej man kanske ska ha en lägenhet i en skidort. Är det någonting jag ska ha?” Alltså att man är på den nivån.

Och där istället kanske fundera lite på, men kanske att man ska jämföra sig nedåt. Alltså börja jämföra sig med sitt tidigare jag. Med tidigare jag som inte hade, vare sig liksom portföljen “en kram till eftervärlden” eller portföljen “Rolex” eller barnsparet. Och bara verkligen tänka såhär, “shit vad långt jag har kommit”. Alltså det var ju såhär tidigare.

Jan: Alltså men det där är roligt. Jag har ju haft förmånen att träffa människor på hela den ekonomiska skalan. Allt från människor där vi har hjälpt med matkasse, till liksom en diskussion som jag har haft som var såhär “Men du den här miljardären, alltså han är rätt mycket eller hon är rätt mycket i media. Alltså jag som har ett större kapital, borde jag också vara mycket i media?”

Att den där jämförelsen spelar ingen roll. Och det är där jag brukar komma till att pengar är väldigt sällan lösningen. Utan pengar bara skruvar upp volymen på allting. Att det är mer pengar, mer du.

Och har man sina sådana här som jag, sina faktabeteenden, då blir det ju bara mer. Alltså för att jag vet inte, när vi träffades och inte hade någon stor ekonomi, då hade vi en liten livförsäkring. Nu så har vi en jättestor livförsäkring.

Och jag ser hur detta… Ja men verkligen hur pengarna egentligen inte har löst någonting utan pengarna har bara skruvat, skruvat upp volymen. “Vi borde spara mer” eller “Vi borde göra det” eller “Större”. Men hur kan man bryta detta?

Niklas: Ja men alltså, ja man kan verkligen bryta, det finns hopp kära lyssnare!

Jan: Nej.

Niklas: Nej men det är kört, förlåt!

Jan: Ja, nej men precis, den magiska termen är när du har en livförsäkring som är 20 miljoner då kommer lyckan Jan!

Niklas: Nej men det… Då är det lättare att prata med varandra.

Niklas: Nej men det går absolut och tillbaka till liksom jämförelser, alltså jämförelser har en jättefin motiverande faktor med att jämföra sig uppåt att vi kan sträva och motivera. Det är en fantastisk sak med människor att vi har det i oss att vi hela tiden vill ha bättre, göra mer.

Men jag tänker ändå att ett väldigt viktigt steg är att fundera på “Kan man sluta jämföra sig uppåt?”, oavsett var på stegen. Om man är en miljardär, snälla pausa och hör det larv i att jämföra sig med den som är dollarmiljardär.

Jan: Men det lika naturligt som den som har 10 000 som jämför sig med den som har 100 000. Och det är det som fascinerar mig, att beteendet är exakt samma. Sen kan vi skratta åt det, för jag kan tycka att det är miljardär, du har vunnit spelet flera gånger om.

Jan: Men jag kan hamna i, alltså förstår du att det spelar ingen roll.

Vad är verklig framgång med sparande?

Jonas: Det är inte problemet om jag får säga det, men du framar det som att du har vunnit spelet. I min värld har den som är harmonisk med låga stressnivåer och är lycklig i vardagen egentligen vunnit spelet - jag menar det ekonomiska spelet.

Jan: Enligt de gängse måtten. Men du har helt rätt - man behöver definiera vilket spel man spelar, med vilka regler och vad som är vinstkriteriet. Men det gör ju inte de flesta av oss.

Jonas: Jag förstår verkligen vad du menar. Jag ville bara lyfta den aspekten eftersom det kanske är fler som lyssnar på detta. Det är så lätt att falla in i tankesättet när någon säger att man har vunnit spelet, och man tänker på samma sak. Precis som du tänkte på, inte antal… Gud, jag kommer… Skitsamma. Utan antal pengar.

Psykologens roll i ekonomiskt välmående

Jan: Nej, för jag menar att det är ju lätt att ibland liksom skratta på andras bekostnad. Men jag upplever att det är precis som du säger - det är den här målstolpsförflyttningen.

Niklas: Jag tänkte bara komma tillbaka till det - jag tänker att de flesta inte har gått till en psykolog. Och jag skulle ändå säga att de flesta inte behöver göra det. Det är en väldigt dyr investering. De flesta kan klara av det här själva.

Caroline: Jag har tänkt så att alla borde göra det. Nej men, det är min… Nej men där…

Värderingar och ekonomiska beslut

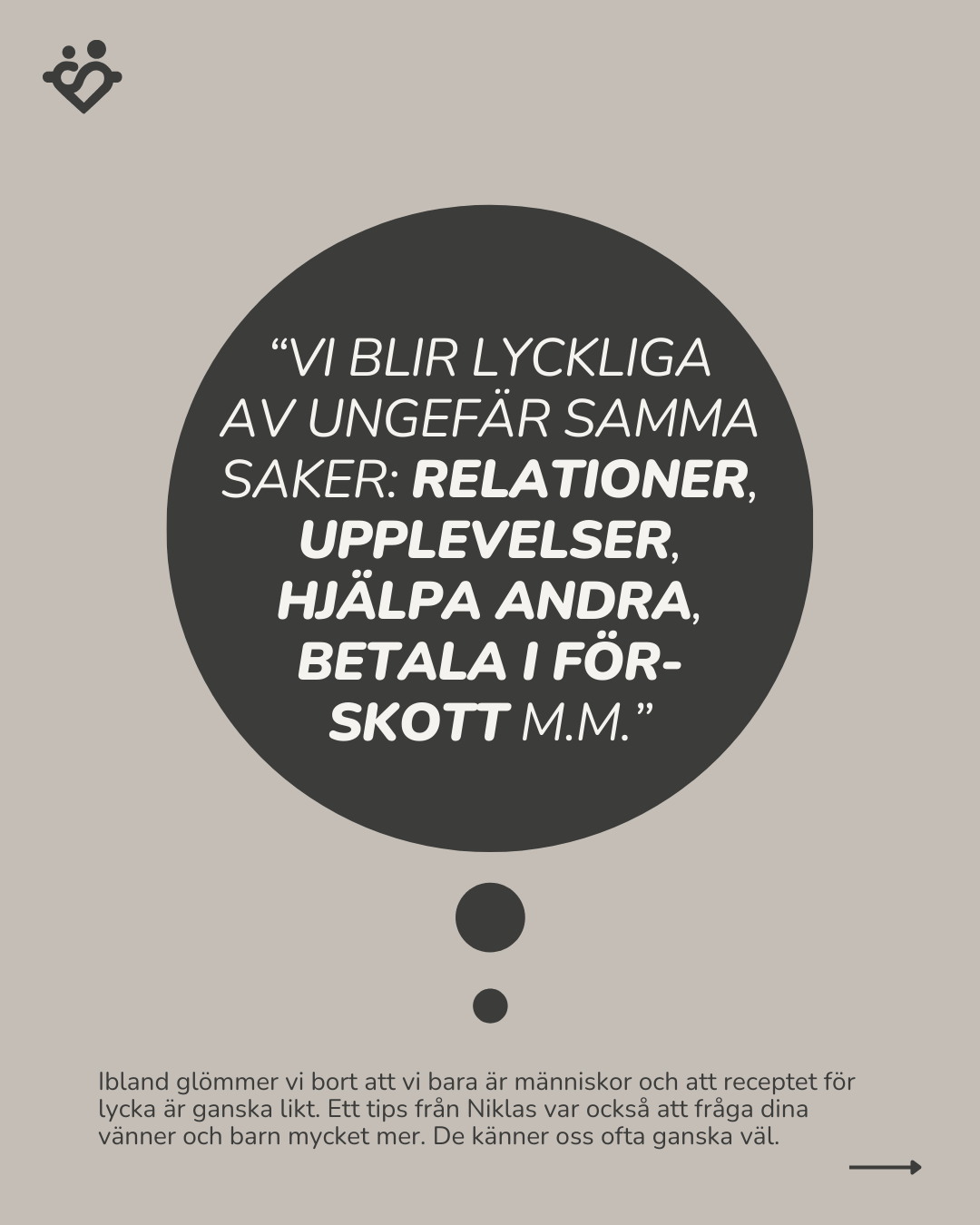

Niklas: Där… alltså jag har väldigt stor… sen ska jag säga såhär, de psykologer som finns har rätt mycket att göra med de som lider allra mest, så låt dem ta hand om dem. Det är inte mitt psykoterapeut-drömjobb. Men en vanlig övning man gör när man träffar en psykolog kan vara en värderingsövning - att verkligen fundera och fråga sig: “Vad är ett rikt liv för mig?” Alltså, hur vill jag… vad är det som är viktigt? Är det relationer? Det är väldigt få som landar i att det som är viktigt är status och prylar.

När man skrapar på ytan lite djupare kommer man kanske fram till att “ja, men det är viktigt att jag blir sedd, jag vill att folk ser mig och värderar mig.” Och då kan man förhoppningsvis hitta mer funktionella aktiviteter för att faktiskt sträva efter den värderade riktningen, som inte handlar om mer saker eller ett ännu fetare ISK, ett ännu högre månadssparande eller vad det nu kan tänkas vara.

Att hitta mening i ekonomiska val

Niklas: Men faktiskt fråga sig själv - vad är det som gör mitt och min partners liv, eller mitt liv, vad är det som gör det rikt? Vad är det som är viktigt? Och inte ta det första bästa svaret utan faktiskt våga gräva djupare. Här är det ju bra om man har en professionell, men jag tycker att det här är en trevlig övning att göra.

Jan: Jag säger samma sak. Och jag brukar ju också säga att alla fattar ju att fotboll kräver träning. Men det kräver ju också träning att använda sina pengar i linje med sina värderingar. För då behöver man ju först också veta vilka de är.

Drivkrafter bakom sparande

Jonas: Jag läste igenom namnet på tusen portföljer en gång. Tog ut det, hade en genomgång där jag bara läste igenom det. En sak som slog mig då var att det var så många som döpte sina portföljer till saker som antingen anspelade på frihet eller trygghet. Det fanns en framåtblickande positiv anda.

Det var bokstavligen mindre än 1% där. 3% minns jag var bil, 10% var boende, de övriga 90% var sådana där mjuka, emotionella värden som kopplade tillbaka till trygghet och frihet. Och det är väl någonstans i min värld där pengar kan ge oss något som är verkligt värdefullt.

Arv och ekonomiskt ansvar

Niklas: Och barnen är väl också en sån där populär…

Jan: Kan vi ta ett litet sidospår kring det här med arv? För det är någonting jag har funderat på efter mycket diskussioner på senare tid. Alltså den här ett-dualiteten i att man vill ge sina barn en bra start i livet, man vill ge dem en summa pengar. När jag skrev “Gör ditt barn rik” så var barnpsykologen som pratade med mig så bara “ja, alltså en stor summa pengar till barnen kan ju lika gärna stjälpa som det kan hjälpa” för att alla barn älskar ju såhär “jag klarade det själv”.

Jan: Du och jag fick ju inga pengar med oss hemifrån. Vi hade ju inte ens råd till kontantinsatsen till en bostadsrätt efter studierna. Och vissa vill bygga upp en jätteförmögenhet som ska gå i arv. Jag har till och med träffat människor där ett arv från deras föräldrar har varit en enorm stress.

Barnens ekonomiska självständighet

Jonas: Det är ju att vi alla har eller haft små barn. När man hjälper sitt barn att knyta skorna lite för länge, eller hjälper sitt barn med godtycklig handling egentligen, och lyckan barnet känner när de själva kan göra det första gången. Ju längre vi hjälper barnen med någonting, så ser jag det som att under en period måste vi göra det.

För de kan inte, de har inte de fysiska eller mentala förutsättningarna. Men vi kommer ganska snabbt till en punkt, mycket tidigare upplever jag, där vi berövar barnet möjligheten att själv lyckas. Eller berövar möjligheten att känna stoltheten över att de kunde.