Som jag sagt om mitt nu avyttrade plåtskåp från '97: 1000 kronor i månaden går utan drivmedel och under förutsättning att man kör ganska lite. Lägger man på 500 mil i månaden är man snarare på 2000 kronor i månaden.

Att räkna in alternativkostnaden för pengar som merparten i landet ändå inte skulle sätta på börsen tycker jag däremot är att dra det ett steg för långt. I övrigt håller jag med.

p.s. Jag har inte hunnit lyssna än, men ser fram emot det eftersom den här typen av ekonomiska frågor ligger väldigt konkret som en post i de flestas vardagssekonomi. Merparten blundar garanterat för kostnaderna.

Jag håller helt med om att många inte tänker på totalkostnaden för ett bilägande. Min fru tyckte det var jättejobbigt att jag köpte en bil med dyrare insats än någonsin förr då jag räknat att den skulle bli billigast i längden. Värdeminskning och att pengarna inte är på börsen blir största utgifterna. Värdeminskningen blir dock ganska låg då små personbilar håller värdet bra.

Mitt personliga tips är att om man inte har råd eller inte vill köpa en nyare bil, se till att det finns maskinskadeförsäkring (finns ofta upp till 8-12 år eller 10-15000 mil). Den täcker då omfattande skador på motor, växellåda tror jag och klimatfunltioner i bilen. Den försäkringen har räddat mig från att behöva drabbas av repararionskostnader på totalt 150k (fått betala självrisk).

Jag har alltid sett bil som ett pengaslukande svart hål (kanske för mina föräldrar hade skrotiga bilar som alltid behövde lagas). Det är dock en förutsättning för mig att ha bil för att kunna utöva mina intressen så bilägande blir samtidigt en no-brainer.

Jag tyckte det var väldigt intressant tanke att byta bil väldigt ofta, för att undvika värdeminskning. Aldrig tänkt på det - liknande beteenden har jsg inom andra hobbies men då är det ju starkt drivet av att jag tycker det är roligt

Du måste räkna så, annars går det att argumentera att det blir billigare för dig att köpa bilen kontant än att låna till den eller leasa den. Vilket det inte nödvändigtvis blir.

Hitta det “neutrala” numret först som tar in alla aspekter, sedan funderar du på alla olika sätt att finansiera—och då kan det bli likvärdigt ekonomiskt och du kan fundera på vilket av dessa alternativ som blir bäst just för dina önskemål. Räknar du fel kan du tro att alternativet du egentligen skulle vilja välja är dyrare för dig, när de egentligen är likvärdiga.

Jag hade denna issue när jag funderade på hur mycket jag sparade per månad. Jag skrev ner mina nummer fel, så lön som drogs och sattes i tjänstepensionen “försvann”, vilket gjorde att det såg ut som att det vore en förlust för mig att t ex göra löneväxling kontra att spara på ISK, men pengarna flyttades ju egentligen bara till ett annat konto.

Det går att göra massa sådana här misstag, och så sitter man där och tror att något är jättebilligt bara för att man räknar fel.

I slutändan fördröjer man eller tidigarelägger man sin FIRE oavsett om man räknar rätt eller fel, baserat på sina faktiska val. Så det är bättre att veta hur valen man gör på riktigt påverkar ens ekonomi, så man kan göra aktiva val i stället för att lita på att det blir rätt av slumpen.

Bilval kan ju lätt tidigarelägga eller senarelägga din pension med 10-15 år.

Att räkna med en inflationsjusterad avkastning el dyl köper jag och jag greppar ditt argument, men vad är då den rimliga utvecklingen man ska räkna med vid kontantköp?

Mig kvittar det just nu, men absolut, 4% känns ju rimligast i min egen ekonomi.

Fast det känns konstigt att räkna på 8% under en kort period, som t ex tre år som verkar vara det många bilkalkyler räknas på eftersom man tydligen måste byta sedan. Det står i bilägarlagen.

Man har nog generellt bil under hela sitt liv, så 50 år är det nog minst.

Själv har jag massa olika grejer fortlöpande. Vad det specifikt är ändrar sig över tid, men minusposten finns där och om man inte gör stora livsvalsförändringar så är den ungefär lika stor över tid (dvs man har t ex hela tiden bil, och ändrar inte det valet). Det är ingen skillnad på pengar när de läggs i hög, så oavsett vad som driver minusposten så är alternativkostnaden där.

Så som schablon kan man räkna på det så, för det är något som pågår under hela livet.

Jo, jag är med på hur du menar, men om du ska räkna ut vad en bil köpt t ex 1980 kostar i dagens penningvärde räknar du ju inte så. I det fallet pratar man inflationssiffror eller köpkraft.

Men, oavsett vilket, jag är glad utan bil och hoppas klara mig så. I den mentala bokföringen kommer jag att hänvisa till ~4500 och enbart dra av bussbiljetter, cykeldäck eller när jag hivar på en tank i mammas bil.

(Alltså, ca 3000 plus nu. Det här går ju finfint! )

Men frågan var alltså “Men kan du verkligen räkna med 8% avkastning när du bara äger tre år?” och ja, det kan du schablonmässigt, eftersom du har alternativkostnad över hela livstiden, t ex om du har bil hela livet.

Sedan kan du i efterhand sätta in de faktiska avkastningssiffrorna om du vill se vad det blev på riktigt.

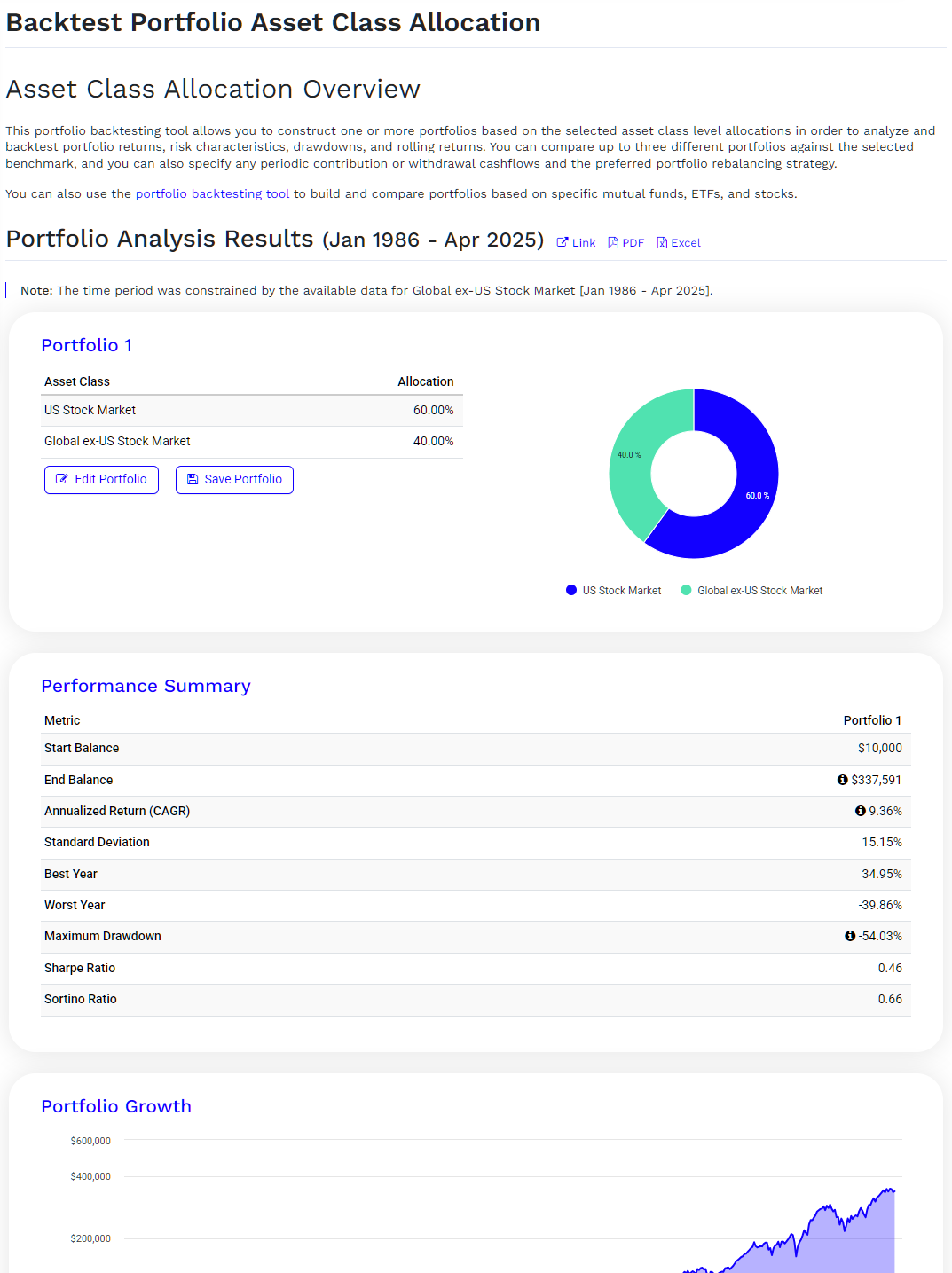

Vill du räkna om pengar du hade vid vissa årtal som om du hade haft dem investerade tills nu, så kan du använda backtest portfolio på t ex PortfolioVisualizer. De kör pengarna genom börsen med din valda investering och visar hur det hade gått.

Alltså, vi förstår varandra. Jag menar bara att om man ska värdera vad en bil kostad tio år efter inköp så måste man ju veta vad bilen kostade samt omvandla det på samma sätt från 2015 till 2025 som en ny bil köpt 2025 ska värderas 2035. Det lät som att man ska tänka inflationsjusterat i historien men alternativkostnaden framåt och det blir ju isf väldigt fel.

Fast det hänger ju på vad du försöker bestämma. Håller du på och jämför ett gäng olika alternativ så behöver du räkna på ett sätt så att de alternativen går att jämföra på ett ärligt sätt. Det är ju en relativ jämförelse med plus och minus, typ.

Funderar du tillbaka i tiden på “vad kostade den där grejen egentligen, vad hade skillnaden blivit om jag aldrig köpt den?” så får du räkna på ett annat sätt.

Trevligt avslut på bil-serien. Det kokar som sig bör ner till vad man prioriterar och vad man vill lägga sin livsenergi på. Inget nytt för de med lite FIRE-intresse. Vill man ha möjlighet att jobba färre timmar i livet kan man bla begränsa sina utgifter.

Ja det gäller tydligen att tänka på alternativkostnaden och intäkter i alla lägen i livet. Själv separerade jag i 35-årsåldern och min nuvarande fru hade redan då 70% högre inkomst! Snacka om ekonomisk tillväxt och vinst!

Strunt i känslan, lyckan, hjärtat och allt annat som inte har med ekonomi att göra . Som man brukar resonera i några olika sammanhang: