Jag gillar tanken på trappan! Det jag inte riktigt förstår är; varför RT inte gör sin egen trappa istället för att kopiera någon annans? ![]() Tycker en trappa för RTs medlemmar (och andra!), anpassad till svenska förhållanden, vore bättre. Men jag har kanske missat något…?

Tycker en trappa för RTs medlemmar (och andra!), anpassad till svenska förhållanden, vore bättre. Men jag har kanske missat något…?

5 gillningar

![]() Kanske, vi får se. Å andra sidan, ser inte poängen med att uppfinna om hjulet utan snarare att vi kan anpassa där det behövs.

Kanske, vi får se. Å andra sidan, ser inte poängen med att uppfinna om hjulet utan snarare att vi kan anpassa där det behövs.

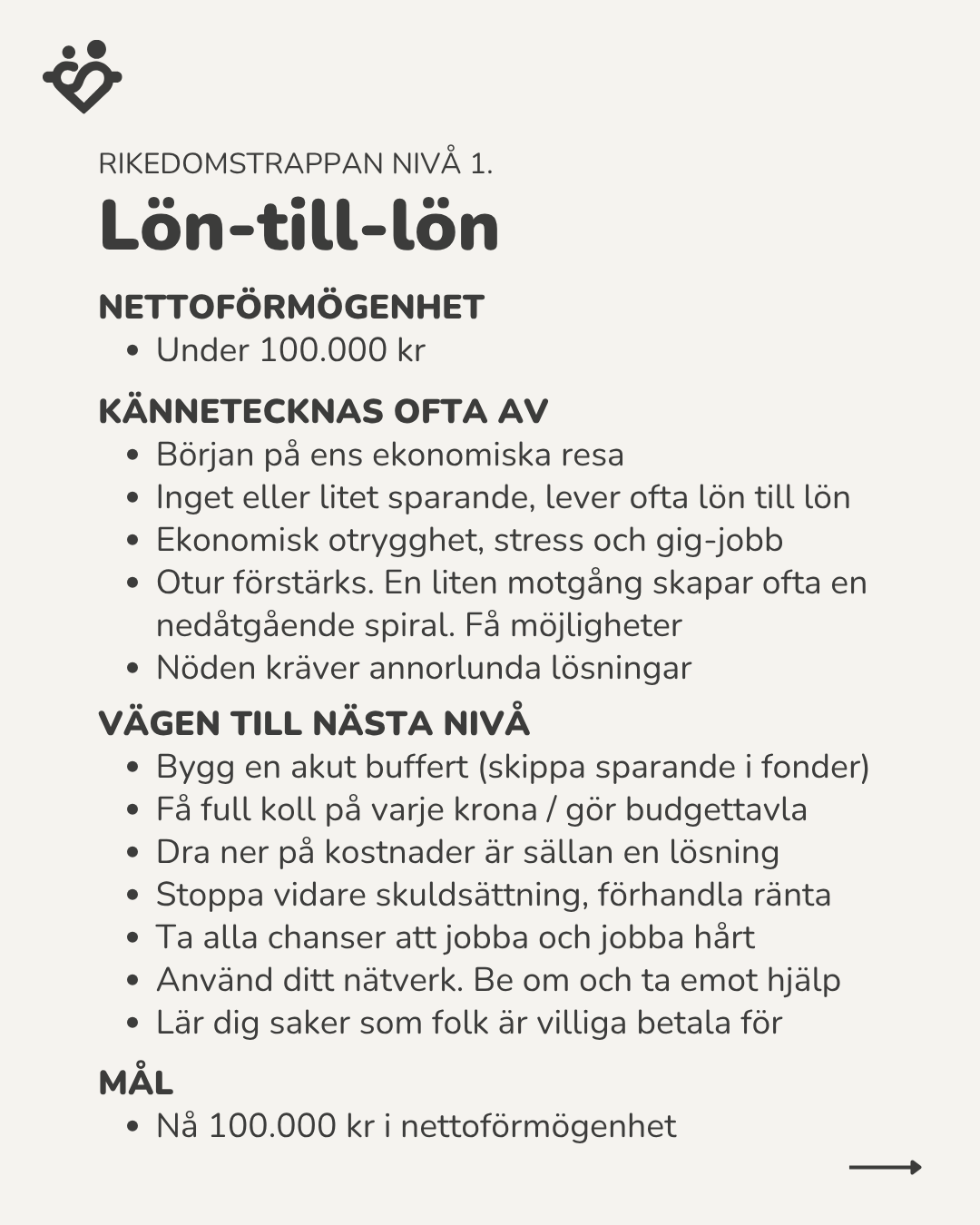

På vilket sätt tänker du att livet skiljer sig för dem från andra på nivå 1 utifrån de andra perspektiven? Tänker att de fångas av “under 100.000 kr i nettoförmögenhet”.

1 gillning

Det märks att du inte umgås med människor på nivå minus. Det är milsvid skillnad på upplevd trygghet och faktiskt möjlighet att ta sig vidare. Om man inte äger sitt boende och inte har jobb så bygger man ingen buffert och ökar inget pensionskapital. Problemet är också att om man måste leva på soc så KAN man inte börja bygga upp ett sparande eftersom socialhjälpen förutsätter att man tömt alla sina kistor innan. Det är det jag vill belysa med att vårt sociala skyddsnät inte längre är vad det (kanske) en gång har varit, det hjälper inte folk ur fattigdom.

Har man nått upp mot 100k och är nära nivå 2 så har man en skaplig trygghetsbuffert som gör att man kan leva ganska gott, i jämförelse.

9 gillningar

Jag tänker att pensionskapital (minus skatt) ska räknas in för det är ju ett kapital.

Försvenskningsprojektet skulle däremot behövas mht 0,01% och 1% tumreglerna där man IMHO skulle behöva ta hänsyn till bundet kontra likvidt kapital.

Kanske t.o.m. att de tumreglerna bara appliceras på likvidt kapital för att undvika en likviditetsfälla ![]()

1 gillning

Så kan det säkert vara men det känner jag ligger lite utanför modellen omfattning.

Jag kan inte systemet och vågar inte svara. Min poäng är att jag vet inte vilka skillnaderna skulle vara mellan din nivå minus och nivå 1. Kan du hjälpa mig med en nivå minus på samma sätt tex som i denna bilden? Hur skulle den se ut?

Ett försök on the fly, lite overlap är det:

Nettoförmögenhet: Under 0 kr

Kännetecknas ofta av:

- Beroende av ekonomskt bistånd (socialbidrag)

- Skulder hos kronofogden

- Inget sparande, allt som kommer in går åt för att leva

- Ekonomisk panik, stress, ångest

- Otur förstärks. En liten motgång skapar ofta en nedåtgående spiral. Få eller inga möjligheter.

- Nöden kräver annorlunda lösningar, ofta beroende av goodwill från nära och kära som skapar emotionell skuld.

Vägen till nästa nivå:

- Få full koll på varje krona, gör budgettavla

- Dra ner på kostnader är ofta inte möjligt

- Stoppa vidare skuldsättning, förhandla med långivare om möjligt

- Använd ditt nätverk, be om och ta emot hjälp (detta hör INTE hemma på nivå 1, åtminstone inte om man är nettolikvid)

- Lär dig saker som folk är villiga att betala för

- Ta hjälp av kommunens skuldrådgivare

- Ansök om skuldsanering

Mål:

Nå positiv likvid nettoförmögenhet.

Andra forummedlemmar får gärna fylla på med saker jag har missat.

5 gillningar

Jättebra! ![]()

![]() Dock …

Dock …

Håller jag inte riktigt med pga

Så gör man lite korkade grejer. Orkar inte utan slår sig lös en kväll och har bränt pengar i onödan, förvisso för att ha kul men nästa dag djupare i hålet. Eller köpt något onödigt på avbetalning för att få lite tillfällig glädje. Eller handlån från kompisar för att köpa mat sista veckan i månaden istället för att ransonera och planera inköpen med storkok. Etc.

Jag tror (av egen erfarenhet för 30 år sedan) att om man kan fokusera energin till att verkligen (verkligen!) se över sina kostnader så kan man det. Det kan absolut kräva att man ”kill your darlings” och tar bort funktionalitet i livet ett tag.

När jag satt i den ekonomiska sitsen så kunde jag gjort tuffare val och sänkt kostnaden på flera olika sätt men jag hade fel fokus och inte energin att ta tag i det. Jag kunde gjort mig av med skrot bilen, tagit bussen, och fått loss en slant som buffert. Jag kunde tagit en ännu mindre lägenhet i ett sämre område för att pruta ner hyran. Jag kunde valt bort kompisen som alltid ville ut och rulla hatt som jag absolut inte hade råd med. Men jag hade inte energin eller fokuset att verkligen orka göra de förändringarna.

Jag hade tur och fick ett bra betalt jobb efter något år. Det tog mig ur fällan. Men jag kunde kommit en bra bit på vägen utan tur.

Så jag tror inte man ska säga att det inte går att sänka kostnader. Det kan man IMO men det kräver att man verkligen ifrågasätter och gör tuffare uppoffringar. Tänker jag ![]()

3 gillningar

Fast om jag ska vara lite motvals nu ![]() så är ju de fetmarkerade EXAKT samma som för nivå 1.

så är ju de fetmarkerade EXAKT samma som för nivå 1.

Är ju också exakt samma sak som nivå 1.

Det som INTE är fetstil skulle man ju utan problem kunna sätta på en nivå 1 också med skillnaden att hen har skulder. Vilket inte är ovanligt på nivå 1. Det är ju därför jag inte tycker att det är någon större skillnad. Det vara bara dumt att jag skrev:

Nivå 1: 0 - 100.000 kr

När jag borde skrivit:

Nivå 1: under 100.000 kr

1 gillning

Kanske, men det är snarare så att nivå 1 är feldefinierad, för det första så utgår den från att det finns ett jobb att gå till, det gör det inte på nivå minus. Och finns ett jobb så finns möjligheten att relativt enkelt vända på skutan. Det gör det inte på nivå minus. Det är emotionellt en ENORM skillnad däremellan. D.v.s. ekonomisk ångest finns inte på nivå 1, eller är betydligt mindre.

Dessutom tycker jag att det är helt fel att säga att på nivå 1 ska det inte förekomma något sparande/investering, vi vet att time in the market is key, så man bör börja så smått med investeringar (i globala indexfonder) så snart som möjligt, d.v.s. redan på nivå 1.

1 gillning

8 inlägg delades upp till ett nytt ämne: Vikten av tur (under ändring)

![]() Varken jag eller Nick håller nog med dig om det här.

Varken jag eller Nick håller nog med dig om det här. ![]()

2 gillningar

Redan på nivå 0 bör man börja investera. Inget konstigt med att ha hundratusentals kronor i studielån och på börsen samtidigt.

1 gillning

Men är en viss skillnad att ha studielån eller konsumtionslån. Den ena har rimlig ränta, den andra är designad för att göra dig fattigare och fattigare för varje månad som går.

Låneinstituten, de med affärsidén att bara låna ut till nivå 1 eller lägre, tjänar på att kunderna inte kan betala. Mer ränteintäkter för dom och till slut kronofogden för dig.

Så stor skillnad på vilken typ av lån man äger.

6 gillningar

Ja, jag håller med, och därför är jag också skeptisk till att gruppera människor efter en endimensionell variabel som nettoförmögenhet. En person med 200k i studielån, 100k i sparande och 30k i månadsinkomst har ju en väldigt annorlunda ekonomisk situation jämfört med en med 100k i sms-lån, 0 i sparande och existensminimum i inkomst, även om båda har en nettoförmögenhet på -100k.

7 gillningar

Jag vet inte om du någon gång i livet levt med nettoskuld bortsett från CSN och bolån, men vi som har - och tagit sig därifrån - vet att nollan är en otroligt viktig siffra att besegra ![]()

För Nivå minus så skulle jag definiera det som att man har skulder bortsett från (oftast) bra lån (CSN, bolån).

Att ta sig ur DEN situationen kräver tuffare prioriteringar, ofta beteendemässiga förändringar, rätt fokus, behålla sin energi, ha ett stödjande nätverk och faktiskt ta hjälp. Samt kanske även det kräver tur, envishet och förmåga att få ett jobb med högre lön (eller extra knäck)

Detta för att ta sig ur handlån, SMS lån, mfl problematiken. Och göra det permanent. Inte trilla tillbaka på minus igen efter någon månad.

Det är inte riktigt samma sak som att ha en Level 1 nettoförmögenhet ens på 1 kr och vara på väg mot 100 kkr med lön och kostnader som möjliggör sparande.

IMO är det rätt olika situationer som kräver lite andra råd för att ta sig ur en skuldfälla vs att bygga kapital över nollan. Så jag ser absolut behovet av Nivå minus ![]()

PS: Fråga till Nick, om chansen finns fortfarande. Mht hur det ser ut i USA med skulder, varför hade han inte med den kategorin med netto (dåliga) skulder?

8 gillningar

Jag anser det är stor skillnad mellan studielån och konsumtionlån då studier är en investering som bör ge högre inkomst i framtiden.

Min åsikt är att studielån inte ska tas med som skuld i balansräkningen då man inte tar med humankapitalet på tillgångssidan som väger upp skulden, jämför med exempelvis boendet där man har med bostadsvärdet som tillgång och huslånen som skuld som delvis väger upp varandra.

Man skulle kunna se studielånen som en leasad utbildning där staten finansierar utbildningen mot en leasingavgift (CSN betalningarna), plus lite hopp om framtida högre skatteinbetalningar och ett rikare samhälle.

Tar man bort studielånen så kommer Rikedomstrappan att fungera bättre, det är inte orimligt att personen kan komma ut efter studierna på en högre nivå än 1.

4 gillningar

Men det är ändå ett lån, men som jag skrivit, så påverkar studielån, bostadslån olika mot konsumtionslån.

Jag tycker nog alla ska räknas med i trappan. Men, konsumtionslån behöver alltid ha prio ett, medan de andra två ofta går bra att hantera långsiktigt.

Men alla är lån och påverkar ens vardagsekonomi. Men det är ok att tolka olika.

1 gillning

Jag tror man låser upp sig lite genom att man kallar studiefinansieringen för “studielån” och inte något annat.

Tänk om systemet varit uppbyggt så att staten finansierar din utbildning mot att du i framtiden betalar skatt efter en annan skattetabell med en högre skattesats eller sänkt grundavdrag som också ger höjd skatt, Hade det då varit en studieskuld i balansräkningen?

CSN kostnaden som man har ser jag mer som en kostnad man har för att få en högre lön.

3 gillningar

Jo du har absolut en poäng men då skulle man kunna resonera på samma sätt med bolån. En kostnad för att få billigare boende och eventuell avkastning. Det blir lite en slippery slope för mig.

För mig skulle det bättre att modellen bygger på att räkna fram några olika KPIer som tillsammans kanske ger en bättre bild av ens läge

- Nettoförmögenhet inkl allt

- Förmögenhet borträknat investering i humankapital / CSN lån

- Förmögenhet borträknat långsiktiga skulder (CSN, bolån)

Då får man kanske ett spann på vilken Nivå man är på, och då får själv bestämma sig för vilken nivå man associerar sig till huvudsakligen.

Det kanske t.o.m. är lämpligt, så man sneglar på råd även för en högre eller lägre nivå än den man associerar sig med.

Verkligheten är ju sällan svart eller vit tänker jag ![]()

Kan vara värt att notera att Maggiulli, i en bloggpost från 2019, skriver att han har vidareutvecklat sina tankar från Stewart Butterfields “Three Levels of Wealth.”

My colleague, Ben Carlson, beautifully summarized the three levels of wealth as:

- Level 1. I’m not stressed out about debt: People who no longer have to worry about their credit card debt or student loans.

- Level 2. I don’t care what stuff costs in restaurants: How much you spend on a particular meal isn’t impacted by your finances.

- Level 3. I don’t care what a vacation costs: People who don’t care how expensive the hotel is or which flight they go on.

Så stegen börjar först när nettoskulder inte längre finns, eller iallafall inte utgör ett problem, vilket t ex skulle kunna vara fallet om man har en CSN-skuld och har fått jobb.

Första steget på en stege är ju också en bit upp från marken.

1 gillning