Att det totala värdet hos tillgångarna hos varken banken eller den som lånar inte förändras.

När ett lån tas skapas pengarna och en skuldsedel. Summan av värdet av dessa är noll.

Att det totala värdet hos tillgångarna hos varken banken eller den som lånar inte förändras.

När ett lån tas skapas pengarna och en skuldsedel. Summan av värdet av dessa är noll.

Jag måste missa något. Jag fattar inte relevansen i detta i förhållande till det jag skrev? Eller till frågeställningen?

Sen kanske jag är trög men om banken har en fodran som är skapad från pengar som den skapat själv så är det väl ändå netto plus för banken? Det är ju inte samma resonemang som om någon sätter i pengar på ett bankkonto.

Måste man inte räkna med räntan också? Om summan var noll så skulle ju banken inte gå plus?

Om jag tar ett lån på 1 miljon kr så vill ju inte banken ha tillbaka 1 miljon kr, utan 1 miljon + ränta.

De som säger att det är ett pyramidspel tänker nog att eftersom det alltid finns ränta att betala tillbaka på lån så är det matematiskt omöjligt att betala tillbaka världens alla lån, så världen måste hela tiden ta nya lån för att betala räntan på gamla lån, så världens skulder ökar alltid. Tagit till det extrema så leder det väl till hyperinflation?

Hur menar du att det skulle vara netto positivt för banken?

Tänk att du är bank.

Du skriver en skuldsedel att den som äger skuldsedeln är skyldig dig 100kr. Samt en annan skuldsedeln där du skriver att den som äger skuldsedeln är du skyldig 100kr.

Du äger då två skuldsedlar. Deras sammanladga värde som skuldsedlar är 0.

Ger du bort båda dessa till en annan person så är den personen skyldig dig 100kr och du skyldig personen 100kr. Netto noll.

Banken gör det sistnämnda. Men där båda skuldsedlarna inte går till samma person.

I mitt exempel finns bara 1 skuldsedel. Dvs den där banken lånat ut pengar till dig och där du alltså är skyldig banken pengar ![]()

Det är två i ditt exempel också.

Du missar vad pengar är…det är en en skuldsedel.

När du har pengar på ditt bankkonto hos Handelsbanken så är det en skuld från handelsbanken till dig.

En Handelsbanken krona är en annan krona än vad en SEB krona är.

Det du försöker säga är kanske att pengarna som banken lånar Ut till person A sätts In på ett bankkonto av person B. Eller?

Typ, banken lånar ut 1 miljon till mig när jag köper hus, och personen jag köper huset av stoppar in miljonen på sitt bankkonto.

Det är inte det jag far efter. Men det är det som händer här i mina exempel:

Det jag säger är innan person B har blivit inblandad och när banken skapar lånet så har nettosumman av skulder och pengar inte förändrats varken för banken eller för dig som tar lånet.

Det han menar är att bankens utlåning kan vara högre än dess likvida medel.

Det blir lättare att förstå om man inte skiljer på lån och pengar, utan ser dem som samma sak - skuldsedlar. Ett lån är en fordran på en specifik juridisk person, pengar är en fordran på samhället. Samhället är skyldig dig framtida varor och tjänster för en viss summa.

Så länge GDP växer snabbare än skulderna (lånen används på ett produktivt sätt) så är det inget problem. Visst, när skulderna ökar så ökar också summan av alla framtida gentjänster någon kan välja att begära ut från samhället, men den totala mängden tjänster och varor har ökat ännu mer. Sen att vi mäter alla dessa skulder till varandra i högre och högre siffror spelar ingen roll, vi kan alltid stryka några nollor på båda sidor.

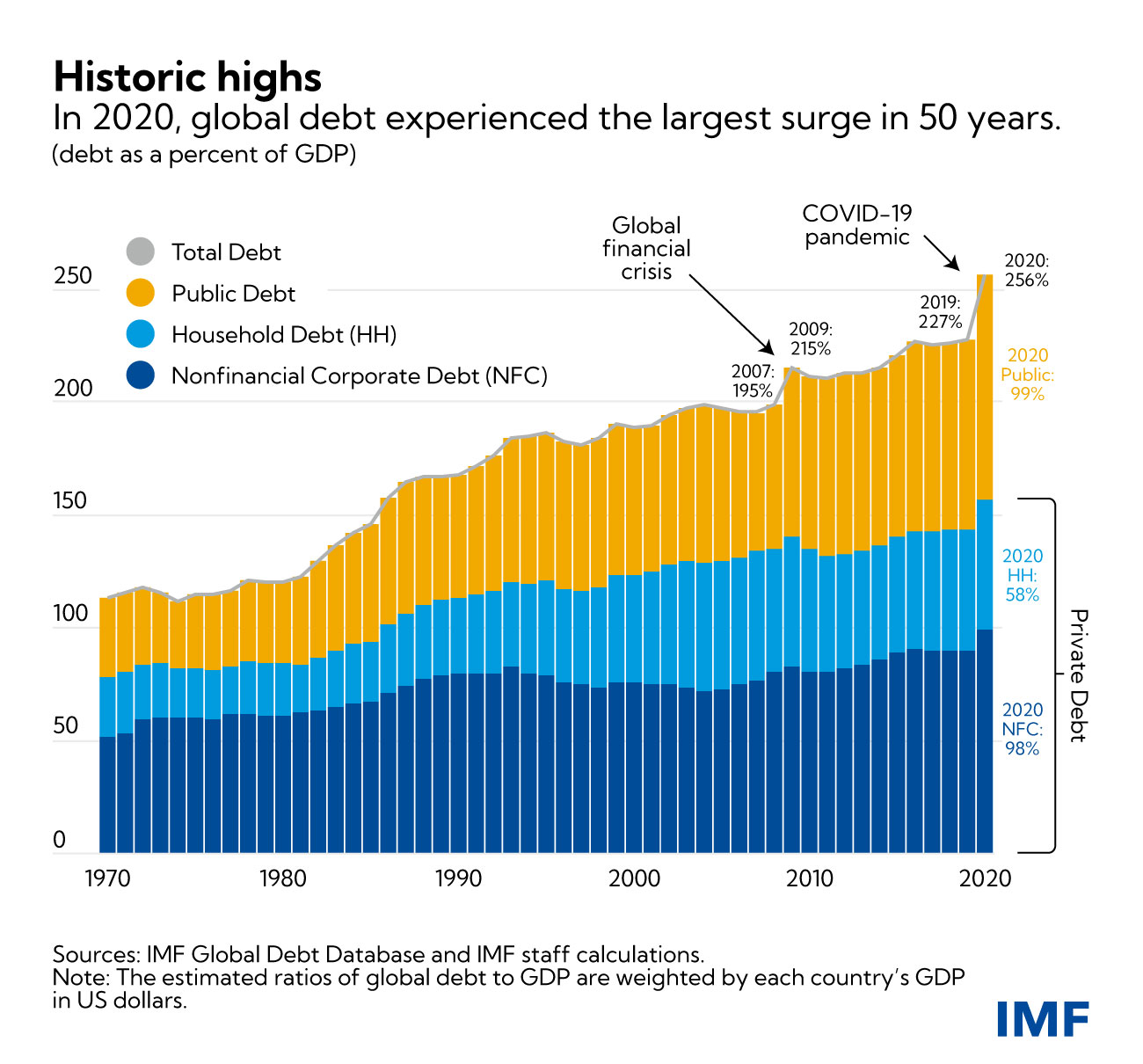

Problemet är väl just att världens skulder ökar mycket snabbare än GDP, eller missförstår jag diagrammet jag postade?

Jo, det stämmer, ca 40% på 20 år. Den ökningen behöver balanseras med en högre tillväxt eller en lägre skuldtillväxt de närmaste decennierna. Men jag svarade främst på den vanliga (och tekniskt sett korrekta) observationen att med en fix penningmängd och ränta så kommer man matematiskt sett aldrig att kunna kvitta alla skulder.

Du glömde räntan totalt som ligger utöver ditt godkända lån.

De 50,000 kan kosta 75,000 riktiga pengar av låntagaren som banken "skapade"vid utlåningen.

De har inte egna pengar heller som de lånar ut.

De kan i princip göra hur mycket digitala pengar som helst sa förre riksbankschefen.

Att det liknar ett pyramidspel där bank/globalister i toppen, där alla tillgångar strömmar upp till stämmer ganska bra.

Bra att ekonomin växer men på det sätt som idag?,

Pengar är en skuld från någon som allt färre får mer av. Allt fler skuldsätter sig för att hålla systemet igång där ett fåtal tar i princip allt.

2/3av “alla nya pengar” gick till den rikaste procenten.

Detta vet jag mycket väl. Förr i världen kunde jag i princip kapitaltäckningsreglerna mer eller mindre utantill.

I inlägget pratas om kedjebrev, vilket definitivt handlar om transaktioner utan säkerhet. Jag ville därför poängtera att så inte är fallet.

Bemöt frågeställningen med sakargument istället för att bry dig om vem som har skrivit artikeln.

Att penningmängden ökar är ingen naturlag.

Huruvida bankerna mår bra eller inte är irrelevant för frågeställningen.

Sänk garden och våga ifrågasätta.

Ja du missar något.En enskild bank kan till skillnad mot Riksbanken inte skapa några egna pengar ur intet.

Strikt förenklat. Om en bankkund säljer en villa och sätter in pengarna på ett bankkonto i samma bank har banken ökat penningmängden. På så sätt kan man säga att banken har skapat pengar. Banken kan då givetvis inte använda samma pengar en gång till och låna ut samma pengar på nytt. Löser säljaren ett lån i banken skapas heller inga nya pengar. Tar säljaren med sig sina pengar och flyttar utomlands ökar heller inte penningmängden i Sverige.

Riksbanken har däremot, som jag skrev ovan, inte dessa problem. De kan ge ut nya pengar. De pengar som man ger ut får anses vara en skuld till Konungariket Sverige.

Ja du, om bankerna kunde göra hur mycket digitala pengar som helst skulle vi ju översvämmas av banker. Varenda liten kommun skulle ju bilda en egen bank och låna till 0 procent ränta. Riksbankens styrränta på 4 procent vore ju helt meningslös eftersom inga banker behövde låna av Riksbanken. Inga banker behövde gå i konkurs eftersom man bara behövde trycka nya pengar osv.

Nej, verkligheten är extremt mycket mera komplicerad än så.

Det går att köpa saker/fordon “räntefritt” idag så varför skulle det inte kunna fungera egentligen?

Ekonomin i samhället hämmas pga räntor då de äter upp realekonomin. Finansiella sektorn som inte tillför samhället något produktivt gör allt bara dyrare.

Avgifter och skära i mellan köp o sälj på andras pengar tillför inget.

Varför ska vi betala räntor alls?

Om man lånar till ett hus så skapar man jobb när det byggs. Många tjänar pengar på det som sedan betalar skatt.

Amorteringskrav skulle ersätta räntorna så pengarna kommer tillbaka.

Årligen lägger vi hundratals miljarder på räntor som tynger samhället.

Kanske är dags att tänka nytt?

Nja. Araberna har ingen ränta. De länder som inte har olja går det väl inget vidare för?

Dessutom, tänk på alla stackars småsparare vars hela förmögenhet skulle ätas upp av inflationen.

Skulle utdelning från aktier också förbjudas? I annat fall lär väl börsen stiga till oanade och därmed riskfyllda höjder.

Ränta är priset på förtida konsumtion.

Ja, sannerligen.

Nja, hur då? Referera gärna till relevant punkt i min redogörelse. De är numrerade just för att det skall gå att referera till.

Banken lånar ju 50000 kr av TOJO, som den i sin tur lånar ut till TOJO.

Då lånar den ju ut pengar den har.

Just formuleringen “lånar ut” blir lite mindre lyckat när det handlar om att TOJO och banken skuldsätter sig till varandra.

Det blir mycket tydligare när man talar om fordringar som skapas.

Du får gärna visa var i min redogörelse något inslag av pyramidspel bor.

Kapitaltäckningskraven reglerar inte det som folk kalla pengaskapande. Dvs när banken sätter sig i skuld till låntagaren.

Kapitaltäckning reglerar mängden fordringar som banken får ha i relation till sitt primärkapital. Vad som regleras är risken att kreditförluster äter upp egna kapitalet.

Det är helt enkelt inget bra om stora kreditförluster dödar en bank. Men har den tillräckligt med primärkapital så klarar den det.