Finns det ris i Kina? ![]()

![]()

Du borde känna mig tillräckligt väl för att veta att jag aldrig skulle slänga ur mig något utan att ha faktagranskat det.

2 gillningar

Personligen går det bättre för egen del än dina exempel. Men som andra grafer visar sticker jag ut från exemplet, byter/ser över fonderna en gång i kvartalet.

Men ja, det är väl rimligt, lika rimligt som att anta att jag kommer ligga på närmre 12% varje år i avkastning ![]() för tillfället på jakt efter Microsoft tunga fonder om någon har ett tips tas det tacksamt emot.

för tillfället på jakt efter Microsoft tunga fonder om någon har ett tips tas det tacksamt emot.

2 gillningar

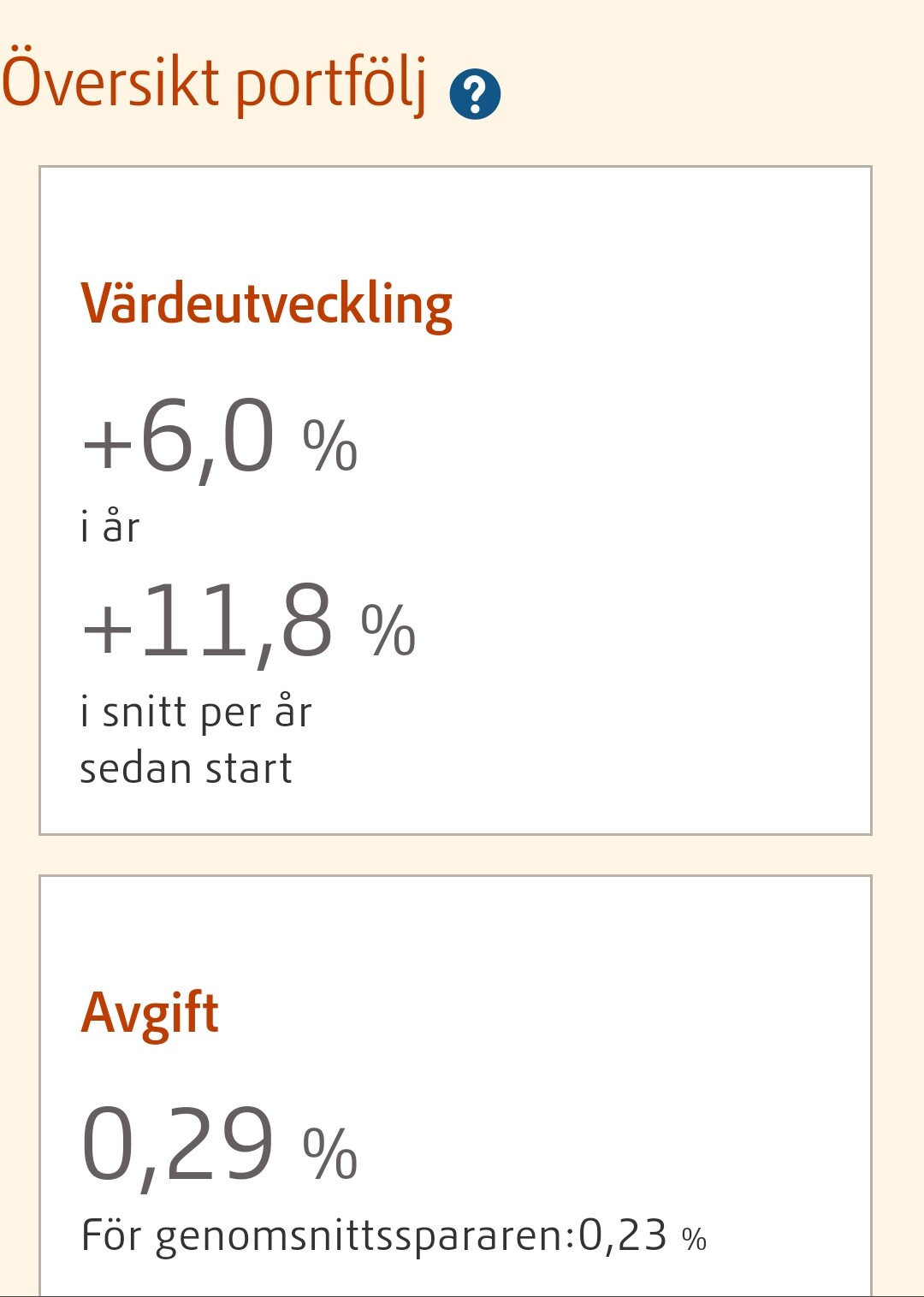

Enligt intervjun med AP7 använder man inte så mycket hävstång just nu utan tar extra risk via andra sätt. Visst är både hävstång och låg avgift trevligt men så mycket hävstång används inte så att man ska förvänta sig 10.4% på 35 års sikt om man antar 7% för alla andra i snitt.

Har inte dubbelkollat resultatet men skillnaden förvånar mig inte när man antar att något avkastar 10.4% jämfört med något som enbart avkastar 7% per år. Däremot ger ränte-på-ränta kalkylatorn ett lägre svar med 10.4% avkastning, 100 kSEK startkapital, samt 1000 kr/månad i 35 år (trots att den inte tar hänsyn till kostnad på 0.05%).

2 gillningar

Om avsnittet handlar om avgifter kanske det kan vara värt att även titta på den urholkningseffekt som schablonskatten på ISK ger jämfört med vanlig depå.

Om man aldrig säljer sitt innehav så får man ju en signifikant effekt av att kapitalbeskattningen endast sker vid slutligt uttag, som förstärks av att man kan använda schablonen för sitt omkostnadsbelopp (vid dubbling vart tionde år så borde den bli relevant efter ungefär 24 år).

Jag såg någon som hade räknat ut att gränsen vid nuvarande ISK-schablon gick vid ca 50 år, men det lär ju minska med högre statslåneränta.

1 gillning

Hej Jan. Tack för det jobb du lägger ner men blir tvungen att korrigera dig. Det är viktigt att det man säger stämmer, särskilt om man gör en podcast för 1000-tals lyssnare. En lön på 40.000/m, 480.000/år ger inte 1000/m, 12000/år insatt på PPM.

Detta eftersom ppm-insättningen om 2,5% baseras på den pensionsgrundande inkomsten vilket är 93% av den faktiska inkomsten. Den lön du angav ger 930kr/månad/11160/år(+ev ränta).insatt på PPM.

1 gillning

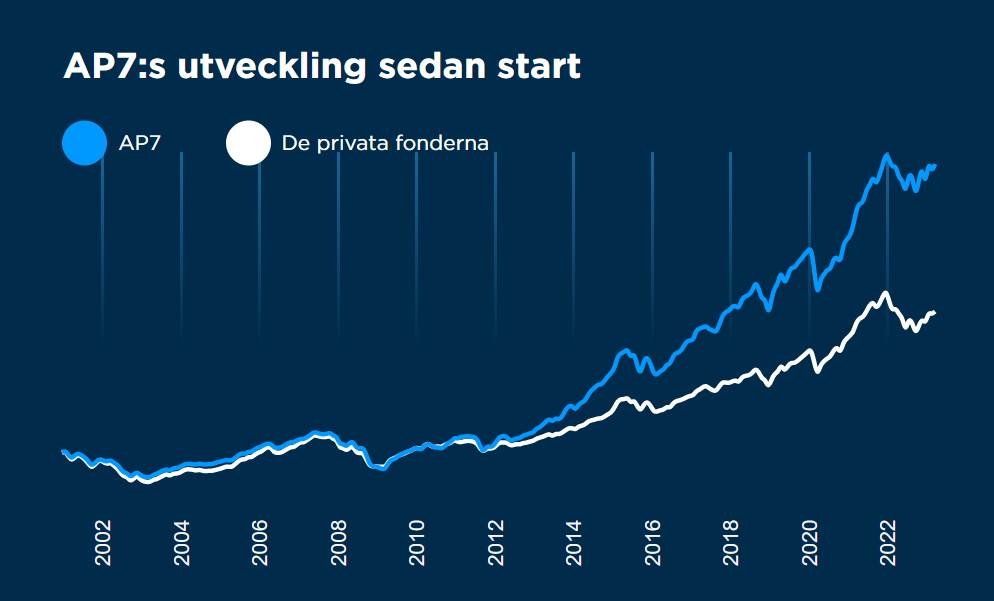

jag får årlig avkastning utifrån grafen till 12,84% om vi antar startdatum 2010 21 maj till 2022-03-31 och en total avkastning på 392,5%, eller tänker jag fel nånstans?

Ovan är också snittet för alla sparar i Såfa så vissa kommer det vara räntedel för andra inte, så kan ju påverka kalkylen lite, hade varit intressant att se för en ren 100% aktieportfölj (eller snarare 115% i detta fall i och med belåning som regel för yngre personer)

Då grundtanken med inlägget var att jämföra förvalet med eget val så använde jag förvalsstatistiken (från 2000). Då hette förvalet Premiesparfonden och förvaltades av AP7. Det är det värdet som vanligtvis används när Pensionmyndigheten (och andra inkl. jag själv) ska jämföra vilket val som är “bäst”.

Håller med om att det hade varit intressant att se AP7 Aktiefonds utveckling, men de har ingen sammanställning från sitt startdatum varken på hemsidan eller sina årsredovisningar. Enda sättet att se det är att leta själv i alla årsredovisningar och sammanställa. De redovisar hela sjunde AP-fonden som en enhet sen start.