Håller helt med @Carl-Fredrik, men handlar det inte även om att du på grund av ålder har förändrat risken? Från 55 års ålder lägger ju AP7 SÅFA på 3% räntefonder per år. Det vill säga att jämförelsen haltar då du jämför äpplen med päron, då det är helt olika risk.

För om vi tittar på AP7 Aktiefond enligt Morningstar så säger den:

År

AP7 Aktiefond

2017

17,75%

2018

-3,00%

2019

35,34%

2020

4,79%

2021

34,78%

2022

-9,84%

2023

19,93%

2024-03-31

15,28%

Skulle även rekommendera:

samt

och

samt

för avsnitt varför jag anser att AP7 SÅFA ger bäst odds för bäst avkastning över tid. Tror man inte mig så kan man även kolla t.ex. Småspararguiden.

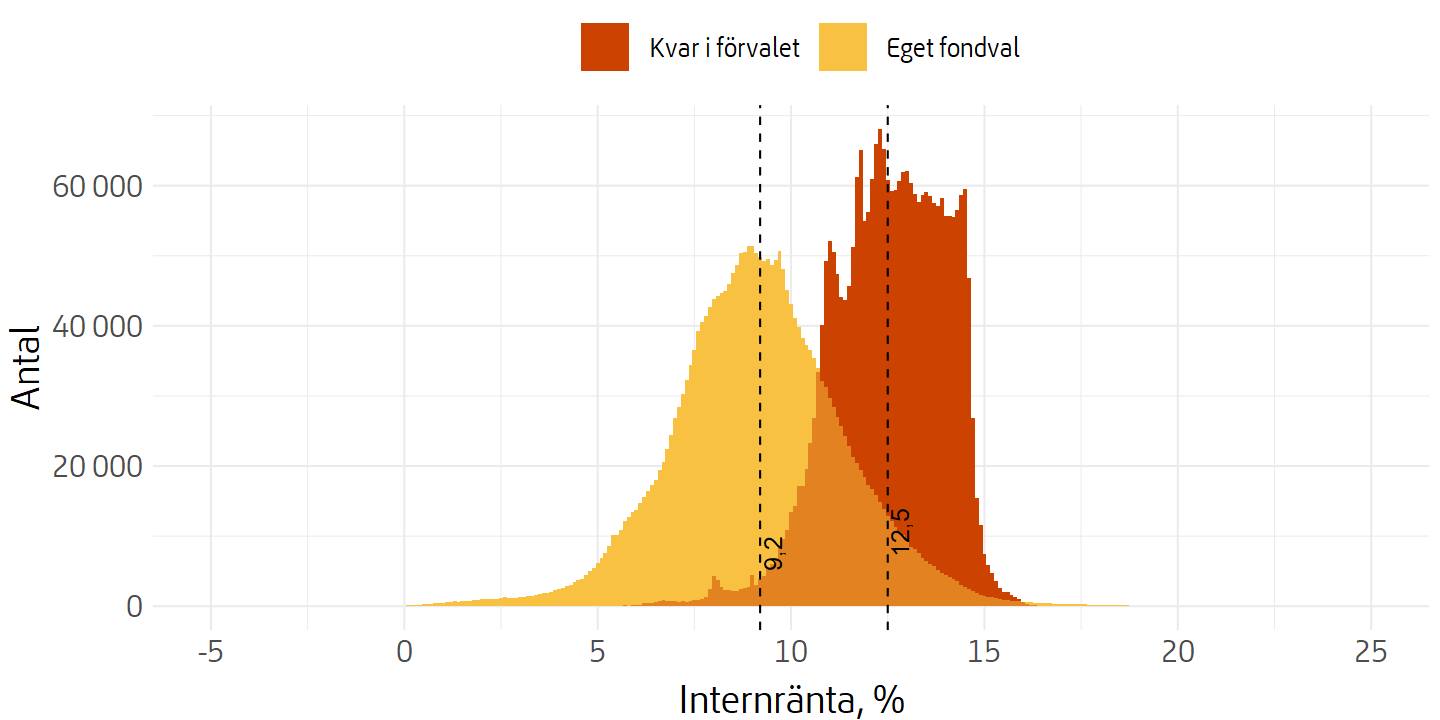

och avslutningsvis facit på hur det gått hittills (med understrykning att historisk avkastning inte är en garanti för framtida). Jämförelse av hur det har gått för AP7 SÅFA vs de som gjort egna val i Premiepensionen:

Som jan säger så ändrar ap7 till mer räntor vid högre ålder. På både gott och ont. Tyvärr har det inte varit lönt med räntor den sista tiden såvida man inte planerat att ta ut alla investeringar de sista 5 åren.

Kollar man på tex lysa de sista 5 åren ligger räntor på minus 2%. Aktier på plus 70. Automatiskt omfördelning till räntor under denna tid blev garanterat sämre än tex avanza global.

Sista tidens turbulens på marknaden har till och med lett till artiklar som säger att det är bättre att alltid ha 100% aktier och skippa räntor.

Vi är nog tyvärr i en tid då börsen är väldigt förvirrande.

Ja jag har förstått detta med rntefördelning och på Lysa har jag bara 100% och 95%. På PPM blir det förstås sämre när ränteandelen ökar.

Tack för svar!

Med tanke på dina exempel, med avkastning enskilda år tror jag du missförstått RT:s investeringsfilosofi (som rekommendationen bygger på) en aning.

AP7 ger dig bra odds till en god avkastning ÖVER TID.

Det innebär INTE:

Att du garanterat kommer att få en bättre avkastning än med andra fondval.

Att du kommer få en bättre avkastning än andra fonder enskilda år.

Vad det innebär är att du med en större sannolikhet kommer att ha en bra avkastning över tid med relativt låg risk att förlora pengar.

Jan brukar kalla det strategisk mediokritet. Alltså, genom att sträva efter en avkastning som index riskerar du inte att förlora en stor del av dina besparingar när du investerar mer nischat och just den nischen går dåligt ett år. Det innebär också att du inte kan räkna med att dessa breda fonder rusar i höjden när andra, mer volatila fonder gör det. Över tid är det dock oftast vad forskning visat ger bäst avkastning; att tuffa på uppåt i lagom takt istället för att välja bergochdalbanan.

Nu har jag ju inte så mycket tid på mig som de flesta här Gillar inte den höga räntedelen (högsta) heller. Skulle du fortsatt med AP7 om du var i min sits?

Mycket tacksam för ditt svar!

Om du inte har mycket tid så är det rimligt att ha en högre andel räntor och lägre risk. Att ta mer risk än de som har längre tid på sig är ingen bra idé.

Man bör vara försiktig med att överanalysera avkastningen enskilda år då det egentligen inte säger så mycket.

Att jämföra en fonds avkastning år X med en annan fonds avkastning år Y blir lite skevt. Det finns ingen mening i en sådan jämförelse. Förutsättningarna på marknaden kan vara helt olika under olika år.

Det är som att jämföra en skidåkares prestation ett år när spåren och förutsättningarna är perfekta mot en annan skidåkares prestation ett annat år när det inte ens finns någon snö.

Fonder måste jämföras under samma period och över mycket lång tid och till och med då säger det i princip ingenting om vilken som ska väljas framåt.

Investerar man i fonder (speciellt med högre risk) så ska man förlora pengar vissa år, det är smällen man får ta för att kunna få god avkastning över tid.

Att hoppa fram och tillbaka mellan fonder som har gått bra är en garanti för att underprestera mot index i längden.

Jag gillar att jämföra/analysera och jag älskar statistik. Jag har lärt massor om investering och sparande de 4,5 senaste åren när jag varit mycket aktiv. Innan var jag högst passiv. Allt lärande och alla intressen kostar pengar så att förlora när det går ner är naturligtvis ngt att räkna med. När jag kollar min PPM utveckling från år 2000 så är utvecklingen flera tusen %. Ni kanske har bättre utveckling ni som haft Ap7 Såfa.

Jag uppskattar alla uppriktiga ärliga svar och inputs här. Dock kan jag ana lite av en anda av “försvarspatrull” vilket tynger och begränsar lite.

Jag har inte haft ngn tanke på att anmäla för dåligt råd el. dyl. om ngn trodde det. Mina beslut är enbart mina. Jag har inte heller fått frågan om det var OK att lägga ut mitt mail till Jan här i forumet.

Jag uppskattar som sagt mycket ärliga svar och inputs. Antar att ni alla har Ap7 Såfa. Jag kommer att återgå till att chansa lite och minska den andelen till förmån för andra fonder. USA och Globala antagligen

Det hade varit intressant att få era tankar om utvecklingen i världen framöver. Vilka områden ni tror på och få tankar om alternativ till Ap7 Såfa.

Jag är också pensionär. Jag har liksom du en önskan ha högre risk på premiepensionen än vad AP7 Såfa ger för min ålder. Jag har därför delat upp min premiepension enligt följande:

50 % AP7 Såfa (som för min ålder har en fördelning på cirka 70% aktier/30 % räntor)

50 % AP7 Aktiefond (som alltid är 100 % aktier)

På så sätt har jag totalt sett 15% räntor i premiepensionen just nu, och den andelen kommer automatiskt att öka i takt med att jag blir äldre p.g.a. hur AP7 Såfa fungerar, men bara hälften så snabbt som om jag enbart haft AP7 Såfa.

PS. Som jag har uppfattat det är AP7 Aktiefond en globalfond, som dessutom har mycket låg avgift, så om du vill satsa på en globalfond så tror jag det är värt att kika på den.

Mosvarande för Ap Såfa är 35 procent år 2019, 5 procent år 2020 och 35 procent 2021. År 2022 backade Handelsbankensfonden hela 40 procent! Tack vare bytet kom du undan med 11 procent back.

Varför känns detta visset? Du skall istället vara glad för ett bra råd.