Jag har nyligen börjat ta tag i min ekonomi och håller febrilt läsa och försöka förstå hur vissa saker “fungerar”. Det första jag har börjat ta tag i är mitt fondsparande i PPM systemet. Jag ligger juat nu i 7ap såfa pch har legat där sedan ppm qystemet infördes. Då jag minns tiden före 2010 och vad qom hände med 7ap såfa 2008 då den gick ner 87% qå vill jag gärna försöka rädda det som rädda kan. I och med det som händer i omvärlden så tror jag att vi är påväg mot en till recession som kommer ha samma effekt på 7ap såfa som 2008. Dock kan ju ha fel

Är det klokt att byta ut 7ap såfa mot en kortränt fond med minimal risk för att undvika mer förlust och försöka hoppa på igen när det stabiliserats?

Bör jag gå in i indien fonderna nu då dem verkar vara det enda som faktislt gått plus medans allt annat gått minus?

Eller ska jag stanna kvar o hoppas att den inte går ner mer och studsar upp nästkomande åren?

Om någon mer kubnig har lust o “sked some liggt on this” qå skulle jag vara ytterst tacksam

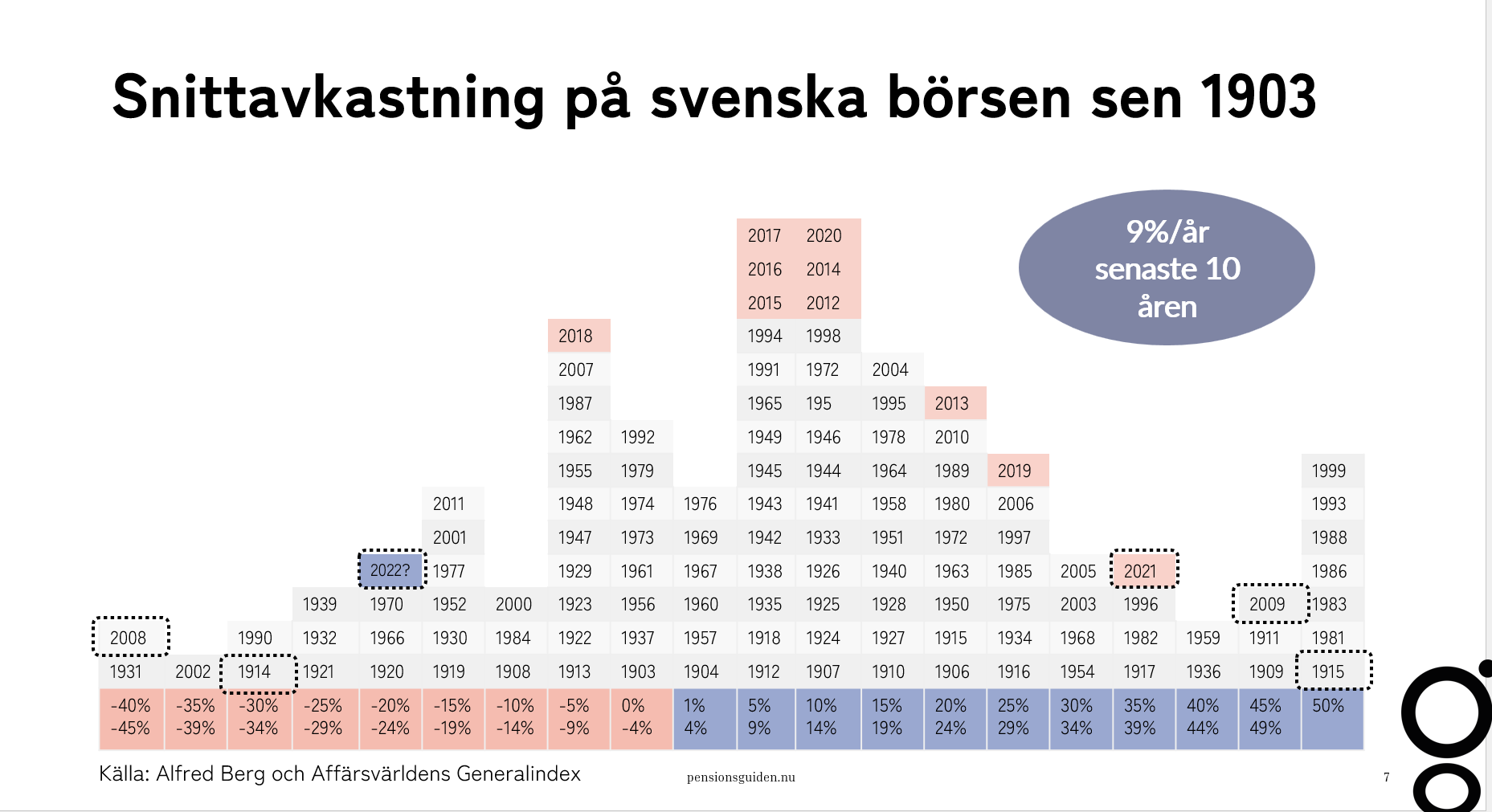

Att försöka tajma marknaden är svårt då vi i så fall borde ha gått ur tidigare. Vi ska dessutom ha rätt när vi ska välja att gå in igen.

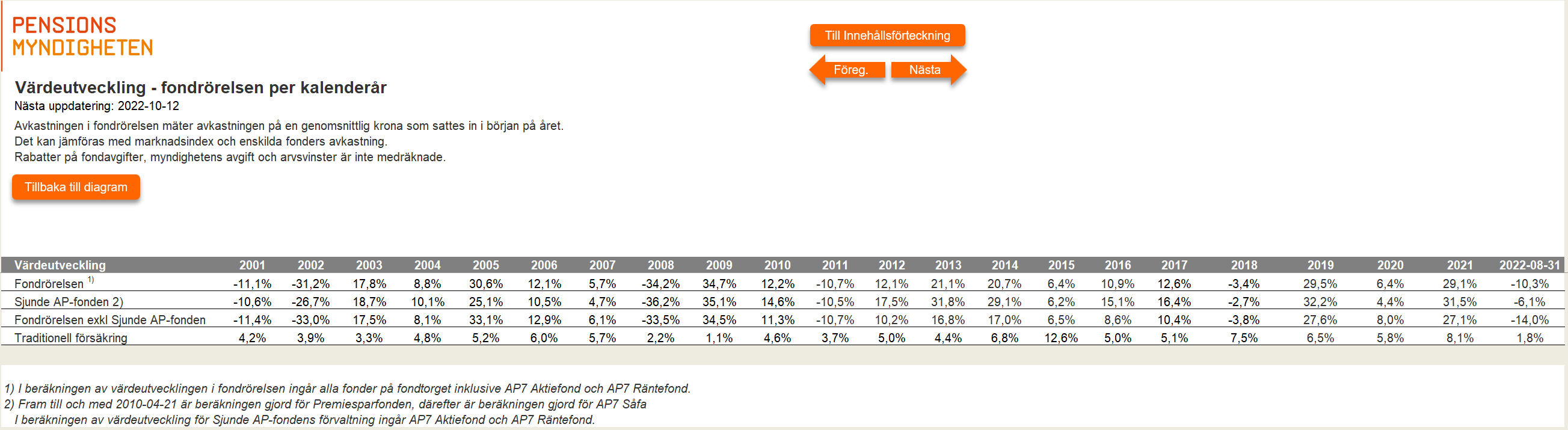

Premiesparfonden (som den hette innan den blev AP7 Såfa år 2010) gick “bara” ner knapp 40% så det var inte så illa som du skriver. MSCI World gick ner ca 40%. Det är också det sämsta året i Premiepensionens historia.

I år är den bara ner 7,8% jmnf med MSCI World som ligger på -14% den sista augusti. Så den klarar sig bättre.

Som en tröst så är följs ofta dåliga år med goda år. Personligen hade jag bara låtit den ligga.

Enligt mig är AP7 den bästa fonden för långsiktigt sparande i PPM. Den justerar ju även risken automatiskt ju äldre man blir. Den använder även belåning vilket jag gillar. Tror det är ytterst få som slår AP7 i sin PPM under sitt arbetsliv.

Det där är nog det allra svagaste argumentet för AP7 Såfa och tål att funderas lite på för de som väljer den (jag gör det inte).

Innan 55 års ålder är det ju 100% AP7 Aktiefond, dvs ingen riskjustering alls.

Med tanke på att man förväntas jobba mycket högre upp i åldrarna kan man även fundera på om man inte får för låg risk med Såfa över 55. Det finns ju då andra varianter som AP7 Aktiefond (100% aktier), AP7 Offensiv (75% aktier), AP7 Balanserad (50% aktier), AP7 Försiktig (33% aktier) eller AP7 Räntefond (0% aktier) som man kan växla över till själv, anpassat efter sin egen situation.

Har inte varit så insatt i pensionen och nu när man närmar sin 50 blir pensionsfrågorna mkt mer intressanta

Kollade på min pensionssparande och upptäckte att AP 7 SÅFA var den enda fonden som jag har fått. Tänkte ändra fördelningen till 45% AP 7 SÅFA, 45% Avanza Global och 10% Avanza Zero. Vet dock inte om det är bra att göra det? tänkte mest att sprida risker. Tacksam för alla tips!