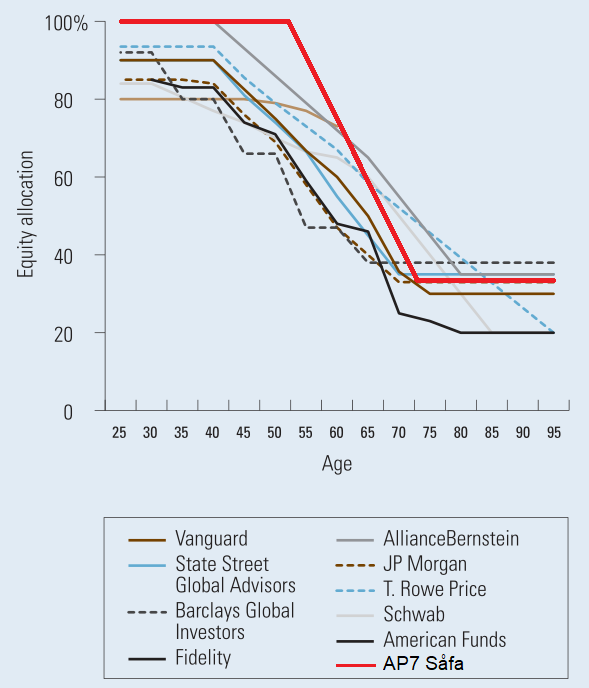

Amerikanska pensionsfonder approximerat:

- < 40 år: 10% obligationer

- 40-75 år: obligationer motsvarande ”din ålder - 20”

- > 75 år: max 70% obligationer

Amerikanska pensionsfonder approximerat:

Grafiken ser lite märkligt ut, kan det vara så att man kan gå i pension i USA före 65? Eller kanske vill de inte betala så mycket pension? De kan ha ett system som skiljer sig från det svenska. Om man i USA måste finansiera sin pension själv med egna försäkringar vill de kanske inte betala lika mycket när de är runt 40-50.

PPM är bara en liten del av pensionen, så det är lätt att motivera den relativt höga risken i Såfan. Men om man är vid god hälsa och lever över 100 år kan jag tycka att den är till och med för defensiv. Amerikanarna är sjukligare än svenskarna och deras genomsnittsåldern är ca 4 år lägre, det spelar säkert också in.

… genomsnittsåldern, hehe. Medellivslängd.

Enligt Wiki är pensionsåldern i USA 62-67 (Sverige 65). Ingen stor skillnad tycker jag.

Nej, ingen större skillnad med pensionsåldern.

Om mina ögon ljuger inte alldeles för mycket ser jag i grafiken två pensionsbolag som har 43% aktier vid 75-års ålder. Det är ganska mycket när medellivslängden är under 80 (som beror til stor del på livsstil och droger. De sunda och drogfria amerikaner blir säkert lika gamla som svenskarna).

Det svenska pensionssystemet har sina brister, men det är mycket bättre och tryggare än i USA. Det finns inte mycket att hämta därifrån i det avseendet.

Helst skulle jag vilja ta bort möjligheten att byta fonder i PPM helt och hållet och lägga till möjligheten att kunna månadsspara där också. Att byta fonder det kan man göra i sitt privata pensionssparande.

Hej CL!

Kul att se en fråga ifrån dig!

Jag skulle säga att AP7 Såfa har en bra syn på vad svenska pensionssystemet behöver, mer risktagande.

Till pensionen är en lång väg och ett sparande under denna tiden bör ha högt risktagande för att maximera avkastningen, detta speciellt då vårat svenska allmänna pensionssystem har ca 0 risktagande.

Allmänna pensionssystemet, om man räknar bort AP7 såfa, är egentligen inte pengar du har placerat. Utan detta är pensionsrätter som du ska kunna få ut från nästkommande generationer som arbetar.

Systemet är uppbyggt på att vi som arbetar nu betalar för nuvarande pensionärerna, detta känns som ett ohållbart system och verkar ha börjat tas upp som en tanke när man nu börjar ändra på systemet.

Därför har iaf jag tagit helt med i min beräkning att jag ska få ut noll från allmänna pensionssystemet och om jag får något blir detta ett plus i kanten. Däremot är PPM, där AP7 Såfa är aktiv, pengar du har fått betalt till ett “konto”.

Dessa tycker iaf jag att dom ska ha så hög risk som möjligt för att balansera upp dom pensionsrätter som resterande systemet baseras på, som kan räknas som räntefonder.

Så 100% aktiefonder tills pension, ja tack för mig!

Jag tror inte att det kommer vara 0:- när jag går i pension om drygt 20 år, men det kommer ju inte vara någon höjdarpension. MinPension.se säger att min pension kommer bli ca 76% av min lön idag och det är utan privat sparande.

Jag tycker inte AP7 är aggressiv. Det är en sådan liten del i pensionssystemet så den behöver varje injektion den kan få.

100% aktier tills pension. Ok, men vad händer sen om det blir en rejäl börskrasch precis innan man går i pension? Särskilt för dem som får låg pension. Om man är förmögen kan det vara värt risken med 100%, men man måste väl skydda de allra fattigaste på något sätt.

Kanske borde det finnas en möjlighet att välja en passande risknivå utifrån kapitaltillgångar, men hur rättvist känns det?

Eller finns det något sätt att sprida risken med 100% aktier så att det inte påverkar nämnvärt till pensioner vid eventuell jättekrach?

Men dina PPM-fonder är ju bara en del av det du har i ditt innehav. Sammanräknat ha du inte 100% aktier. Tänk som en 60/40-portfölj t.ex. där är de 60% som utgör annat tillgångsslag än räntor 100% aktier. Man delar ju inte in de 60 procenten i sin tur. Tänk de 60 procenten som din valbara del i PPM och de 40 som det som inte går att välja. Procenten är bara illustrativt och inte reella.

Sen får vi tänka på att AP7 Såfa börjar trycka in räntor från 57 just för att börja säkra upp. Jag tror den är på 60/40 strax innan 65 idag.

Bä, jag kör vidare som planerat. AP7 Såfa i PPM och 100% globalfonder i tjänstepension och privat.

AP7 Såfa är 100% aktier fram till 55 år. Argumentet är att risken är för hög för vissa sparare. Nedan är 100% MSCI ACWI (Portfolio 1, AP7) respektive 65/35 (Portfolio 2, amerikanska pensionsfonder).

Portfolio 1: 4,97% CAGR, 12,56% stdev, maxförlust -37,95%

Portfolio 2: 5,46% CAGR, 7,82% stdev, maxförlust -22,21%

Nu har jag givetvis valt en relativt kort period med en börsbubbla 2000 och börskrasch 2008. Men min poäng är att visa att Portfölj 1 tog 10 år att återhämta sig och 16 år att komma ikapp Portfölj 2.

Vad innehåller amerikanska pensionsfonder?

CL, AP7 hade startdatum 2010-05-10. Vi vet inte hur AP7 skulle ha betett sig före 2010 eftersom hävstången är inte konstant och hur stor den skulle ha varit under börskrascherna.

Intressant är att ”Totalt har AP7 just nu [2019] en lägre risk [mindre hävstång] än tidigare som en anpassning till läget på marknaden.”

Här grafik hur AP7 har presterat mot MSCI World:

Jag är också nyfiken på de amerikanska pensionsfonderna som slår MSCI ACWI på lång sikt med bara 65% aktier.

Tale, fortfarande är PPM en sån liten del av pensionssystemet och skulle jag ha 100% aktiefonder där så gör det egentligen inte jättemycket om det skulle bli en börskrasch vid pensionen.

Man skulle absolut kunna argumentera för att dra ned risken i PPM och ta högre risk i annat sparande eftersom att PPM pengarna ska betalas ut.

Däremot så är AP7 ett bra alternativ för sparande då det förvaltas på ett bra sätt, därför vill jag använda den förvaltningen till fullo.

Dra ned risken inför pension kan jag då göra på mitt privata sparande om jag vill.

För att få pengar så måste man kunna satsa pengar, man bygger inte en förmögenhet genom att inte ta risker. Absolut ska man inte ta allt för hög risk så att man riskerar att gå i personlig konkurs, diversifiera riskerna i olika tillgångar är att föredra. Men pengarna som ska placeras för att växa bör då ligga i aktier.

Robin, i Sverige finns det över 650 000 personer som får bara garantipension.

Även om PPM är bara en liten del av pensionssystemet kan den göra en stor del av pensionen för dem som har de lägsta pensionerna. Bara några futtiga hundralappar mer eller mindre från PPM kan göra en stor skillnad för en fattigpensionär under en månad. De flesta i den gruppen har aldrig haft något privat pensionssparande och många av förtidspensionärer (efter 65) får inte ens tjänstepension.

Det som är bra med PPM är att man kan själv välja om man vill sitta på Såfan eller ha 100% aktier tills man går i pension (eller ännu längre). Men 100% aktier tills man går i pension skulle inte vara fördelaktigt för alla, och särskilt inte för dem med sämre socioekonomiska förutsättningar.

Men dina annars bra argument har också en annan viktig aspekt: när man ger råd till äldre med god ekonomi ska man inte alltid utgå från enkla tumregler.

Tale, absolut man måste såklart individanpassa sparandet.

Tar vi en person som har jobbat med lågavlönat arbete hela sitt liv och inte pensionssparat själv så är man absolut beroende av pensionssystemet. Där kanske man inte hade föredragit 100% aktier om den börjar närma sig pensionen och det enda den kan ha i inkomst är just allmänna pensionssystemet med PPM.

Där har vi ett problem i det landet, att det finns många utsatta i just denna situationen.

Jag generaliserar absolut när jag uttalade mig i denna tråden, i mina utlåtanden så antar jag att man oftast har någon typ av eget sparande som kan vara lite till hjälp vid pension.

Tyvärr så riktar sig inte detta forumet så ofta till personer som har gått i pension redan, det är svårt att ge hjälp till någon som har gått i pension och endast har allmänna pensionen, då det inte är mycket att hämta där.

Denna tråden riktade sig generellt om PPM var för aggressiv, därav mina svar att jag tycker att den kan vara en aggressiv del av sitt sparande då den har förvaltats bra historiskt.

En fråga i denna tråden var också om AP7 Såfan kan ha för hög risk för ”vissa sparare”. Jag skulle tro att Såfan är speciellt framtagen med hänsyn till de sämst ställda, så för dem är den knappast för aggressiv. Däremot för många välställda, som du påpekade, har Såfan säkert alldeles för låg risk.