Den vanliga RT-rekommendationen om att ha PPM i AP7 verkar hålla sig stark.

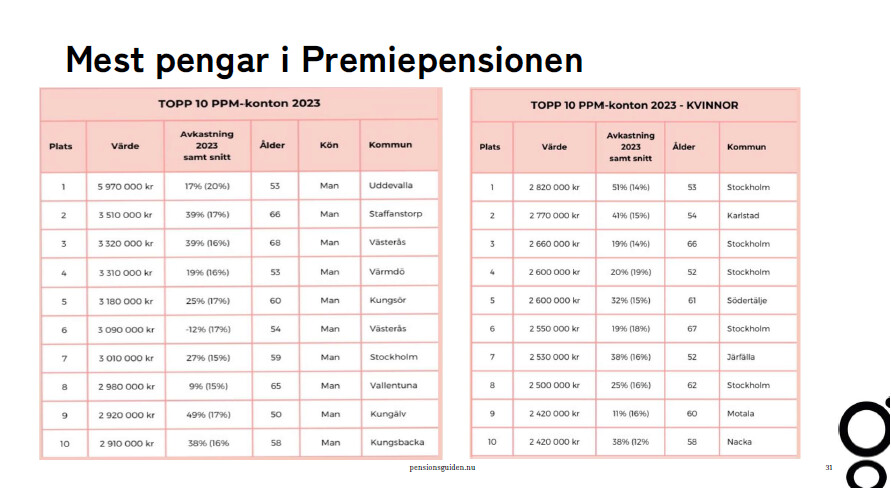

Flera PPM-profiler erbjuder tjänster där de mot betalning låter sparare ta rygg på deras premiepensionsinvesteringar, men ingen av dem slår ”soffliggarfonden” Såfa över tid, visar en kartläggning från PPM-granskaren, som Expressen tagit del av.

Mellan 2011 och 2023 har ingen av de mest populära PPM-tjänsterna slagit Såfas snittavkastning på 13,3 procent, där sparare hamnar om de inte gör ett aktivt val.

Vilket ändå får ses som ganska väntat… Enskilda år eller kortare perioder på några år kan de säkert slå AP7. Det är säkert i dessa perioder med som de lockar flest nya investerare som sen, när det går sämre, har slutat titta eller intresserat sig och så ligger de kvar i dessa tjänster trots underprestation över längre tid.

Risken i AP7 Såfa anpassas efter din ålder. Vid 56 års ålder får du gradvis större del räntor i portföljen när delar av fondportföljen placeras i AP7 Räntefond. Fördelningen ändras automatiskt över tid och du behöver inte följa upp ditt sparande om du inte vill.

Jag är 56 och har Såfa. Funderar över på om det ändå kan vara värt att byta för att köra enbart aktier längre istället för att få andelar räntor. Hur mycket är det per år?

Samma här, exakt samma… har oxå funderat i samma bana men inte gjort nåt me’t än. Vet ej hur stor andel RT det blir varje år efter 56 men det går ju att ta reda på, ska ta ta i det nu då…

Tråkigt när man betalar för en tjänst man tror är bättre än det som är gratis.

Men man betalar inte bara för tjänsten utan även mycket i form av sämre avkastning, det blir den stora förlusten.

Det är en av medlemmarna i forumet som är drivande i detta avslöjande och jag är glad att Expressen har lyft detta. För den absoluta majoriteten är AP7 Såfa det bästa valet. Sen finns det en minoritet som med fingertoppskänsla/momentumstrategi/tur (kalla det vad du vill - jag tänker inte gå in i en argumentation om vad) som har lyckas att överprestera förvalet (Premiesparfonden tom 201005 och AP7 Såfa därefter) sen begynnelsen, men de är just en minoritet. De säljer dock inte sina tips, utan är privatpersoner som lyckats bra. Har du maxat dina insättningar i premiepensionen så har det satts in mindre än 300 tusen, så de har gjort bra ifrån sig.

Det finns yngre uppstickare som försöker att ta över Mats roll så vi får tillsammans hålla ögonen öppna när det dyker upp tjänster som inte är för allmänhetens bästa och markera.

Aha visste inte att man kunde ha en “vanlig” AP7 också. Ska man alltså välja den aktivt för hela eller delar av kapitalet? Hur är det med den åldersanpassade, lät du bara 30 % ligga kvar?

Jag är 66 och har 100 % AP7 Aktiefond för att den är bästa aktiefonden och PPM-sparandet är långsiktigt, men de senaste dagarna har jag lekt med tanken att byta till 100% AP7 Räntefond och byta från räntor till aktier i ISK för att minimera det som blir kvar till er andra när jag dör. Vad tycker ni om det?

Har du pengar över fr pensionen varje mån a sätta in på ditt ISK så tjaa… varför inte. Men att motivera denna manöver med att minimera alla andra pensionärers arvsvinst när du dör (det som då råkar va kvar av din PPM fond), tycks mig riktigt knasigt.

Det är ju som att avstå från högre lön BARA för att slippa betala mer skatt. Doesn’t make any sense

Det mest optimala borde vara att låta aktier växa i din PPM, få ut det (skattat) och sen sätta in det på ett fondkonto, skjuta skatten på framtiden och dina arvingar får detta sen. Om det nu är det du hellre vill.