Hej. Har följt en ppm-rådgivares tips i flera år för premiepensionen och har haft en utveckling på +2,7 % i snitt per år sedan start, känns lite dåligt med tanke på att man följer en expert och byter ca 5-12 gånger per år.

bör jag sluta följa rådgivningen och sätta in allt på ett ställe som jobbar för sig själv utan byte, ge mig gärna tips på något som inte behöver ha tillsyn isåfall? Eller ge det en chans några år till?

Totalt värde är bara strax över 61 000 kr, så inte så stora summor. 30 åring som endast jobbat 6 år pga plugg+föräldraledig

Tyvärr blir det oftast såhär när man ska följa “experter och aktiva rådgivare”… Det håller inte i det långa loppet. Du hade nästan fått bättre avkastning på ett sparkonto…

Vill bara säga att du inte är ensam om att ha sponsrat dessa rådgivare. Jag följde herr Mats i några år, pengar rakt ner i sjön tills jag bytte tillbaka till AP7.

Den så kallade rådgivningen är väl dessutom inte gratis. Vad betalar du per år, 1000 kr?

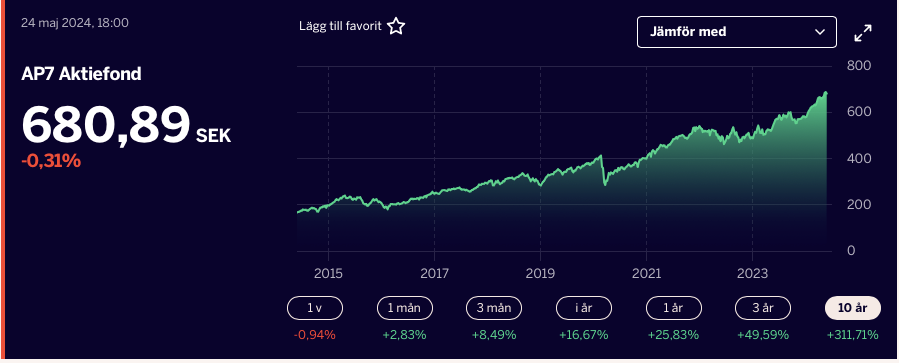

Varför i all världen har du inte avslutat detta tidigare? Har du någon principiell invändling mot Staten som förvaltare kan du exempelvis välja AMF Globoalfond i stället för AP7.

Om jag går till mig själv så hakade jag på en rådgivare innan jag hade så bra koll, och litade på att personen var duktig eftersom han hade så rejält PPM-konto. En person i telefon som pratade om hur mycket mer pengar jag kunde haft på mitt eget konto om jag hade följt honom tidigare. Problemet var väl att en stor del av hans uppgång hade kommit under något enskilt år…

Ne jdå. Jag blev bara genuint förvånad över att frågeställaren inte hade avslutat detta tidigare.

Jag hade ett fall där en kund hade hoppat på något liknande. Han blev lurad på många sätt.

600 kr per år för "rådgivningen "

Fonderna som användes hade en koppling till rådgivaren, så rådgivaren fick en kickback av fondbolaget. De rekommenderade fonderna hade väldigt höga avgifter.

Som lök på laxen, när min kund bytte fonder låg fullmakten kvar, varför rådgivaren bytte tillbaka till sina egna fonder. Till sist fick stopp på detta.

Jag har stött på en del “rådgivarefall” under årens lopp. Det ovan var det värsta. En liten tröst är alltså att du inte är ensam om din upplevelse.

När man väljer fonder i PPM måste alltid jämföra med AP7. Om du gör bättre jamfört med AP7 du har gjort bra jobb och måste försöka. Annars måste du kör AP7 instället.

över lång horisont, om du lyckas slaga Ap7 med aktivt val av fonder, du har gjort ett bra jobb. Annars man kan jamföra varje år den årliga avkastningen.

Okej och hur lång tid tycker det ska få gå om man underpresterar innan man byter tillbaka till AP7? Och hur vet man i så fall att det inte bara var otur just den gången man fick sämre resultat än AP7?