Jag kör allt mitt privata sparande på lysa och kör spiltan investmentbolag i lekhinken.

Jag kör såfa på PPM men tänker att där är ju ett ställe att ta större risk i och med lägre avgifter och lång horisont. Tänker tex att lägga en större post i småbolag. Har ni tips på hur man tilltar till högre risk ihop med såfa?

Man vill ju gärna ha en världsklass fond som AP7 Såfa i sitt totala sparande på något sätt. Och iom att PPM är enda sättet att få exponering är det ju smartare att ha sin lekhink i t ex ett Avanza ISK.

En annan orsak att inte ha sin lekhink i PPM är ju helt enkelt att utbudet är kraftigt begränsat jämfört med Avanza. I min lekhink har jag t ex Proethos och Silver Bullet, och de finns ju inte i PPM.

Avanza: Har inte AP7, har stort utbud i övrigt

PPM: Har AP7, begränsat utbud i övrigt

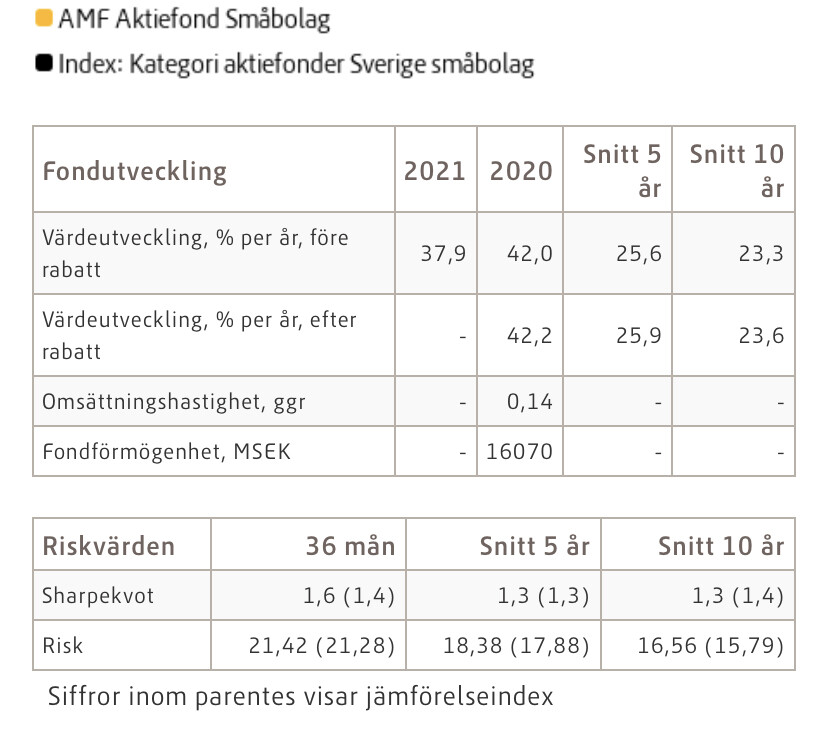

Jo det har du rätt i så blir nog att jag kör vidare med såfa till 100%. Men tänkte att Handelsbanken globala småbolag kostar 0,17% och att det kanske är bra att övervikta småbolag i PPM om jag tror på den faktorn i och med rabatten.

Japp, blir tyvärr det. Speciellt när du valt en aktivt förvaltad småbolagsfond som lyckats mycket väl dom senaste åren, finns ju ingen garanti för att dom fortsätter göra det. Dessutom har ju Sverige typ gått bäst i världen senaste decenniet också, finns inte heller där någon garanti att vi fortsätter göra det i framtiden.

Jag använder inte hinkar men PPM är en utmärkt plattform att få bra avkastning i trots att det saknas en del vassa fonder. Det går väldigt snabbt att byta fonder, det kostar inget att byta och man är aldrig utanför marknaden under byten. Och man får rabatter på avgifterna som man får tillbaka året efter.

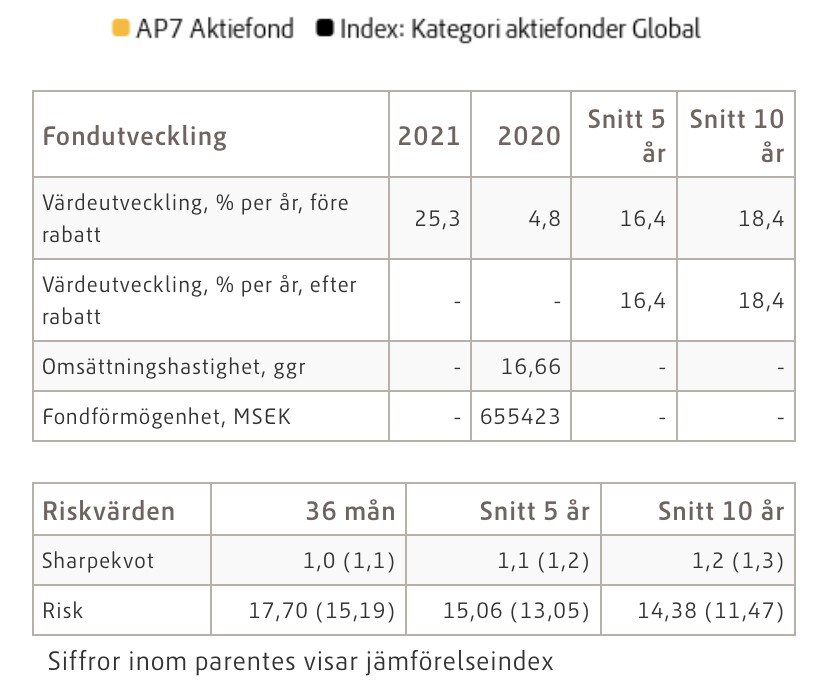

Man ska vara försiktig med sina pensionspengar och är man inte väldigt aktiv och har en lyckosam strategi är det bättre att ligga i Såfa eller AP7 Aktiefond. Jag har +49% i år och en treårsavkastning som är mer än den dubbla mot Såfa. Det brukar anses vara svårt att slå Såfa men möjligheter finns.

Ja tänker att det kostar mindre att få bra småbolagsfonder via PPM och sen så är det ju verkligen på lång sikt hur jag än gör i och med att det är pension. Tjänstepensionen har jag numera även löneväxling via Nordnet så jag kan välja lite mer aggressivt även där men inte till samma rabatt.

Mitt privata långsiktiga sparande plus 10 år tänker jag är bättre att köra lysa som är lite tråkigare. Hur tänker ni?

Shoka Åhrman från SPP sa att ett vanligt problem med pensionssparande är att många tar för LÅG risk. Här diskuteras det att ev. byta ut delar av Såfa mot en småbolagsfond och det avfärdas då som alltför riskfyllt. Allt annat än Såfa tycks anses vara extremt riskfyllt, jag förstår ärligt talat inte detta.

Man väljer själv risk men det är verkligen värt att tänka på att man också kan välja alldeles för låg risk och därmed också en lägre avkastning än vad man skulle kunna få. AP7 Såfa imponerar inte på mig även om den kan vara ett OK val. Tror jag hade den 1 vecka förra året faktiskt.

Hej! Ja jag förstår inte varför PPM är helig i och med att den garanterat är på lång sikt istället för en lekhink på isk där jag får betala mer för samma fonder

Den är inte helig, det är bara det att avvika från AP7 är att en risk du tar som du sannolikt inte får betalt för. @Pellepennan med sin påstådda momentumstrategi och överavkastning är ett stort undantag av vad vi vanliga dödliga skulle kunna åstadkomma

Det är nog enbart din egen tolkning. Jag uppfattar inte alls det så.

AP7 såfa investerar med hävstång till extremt låg avgift. Vilket höjer risken och avkastningen utan att dra på sig koncentrationsrisker. Alltså en med AP7 växlar man upp marknadsrisken och avkastningen.

Därför är AP7 såfa att föredra. Högre risk är 100% globalt aktieindex. Högre avkastning än 100% globalt aktieindex. Till en extremt låg kostnad.

Precis som andra i tråden hade jag också lagt 100% av mitt aktiekapital utanför PPM i AP7 aktier om den varit tillgänglig på Avanza/Nordnet.

Jan föreslår ju tex Handelsbanken globala småbolag i basportföljen. Är det då inte bättre att krydda med den i PPM istället då avgiften är så mycket billigare från 0,6 till 0,17?

Nej det tycker jag inte. Eftersom AP7 såfa (medans den saknar räntor) har 120% aktieexponering i snitt typ (hävstången varierar) till en avgift på 0,08 procent.

Alltså det är som att för varje hundralapp i AP7 så motsvaras det av att du har typ 120 (varierar med hävstången) i en annan aktiefond. Småbolagsfaktorn är inte hur stor som helst medans en så bra och billig fond som AP7 existerar inte nån annan stans.

Jag har i år dubbla avkastningen mot AP7 men lägre standardavvikelse på kursutvecklingen per vecka. Det visar att det går och utan att man behöver ta en större risk. Plus att det där med att historisk kursutveckling inte är en garanti för framtida utveckling faktiskt även gäller AP7.

Men jag inser att det är fel tråd att diskutera detta i då man här pratar om avgifter och risker med att byta ut delar av AP7. Är det den nivån man tänker på med lekhink så undrar man ju…