Jag brukar vaska from fonder med hjälp av morningstar.se. Jag väljer fonder i menyn och klickar i “Endast PPM-fonder”. Sedan brukar jag välja fliken “Historisk avkastning” varefter jag sorterar hög-till-låg på olika tidsperioder. Ibland tittar jag på graferna för att se att de dessutom utvecklas på ett jämnt sätt. Det går också att se de tio största innehaven.

Teknikfonder återfinns i topp för alla tidsperioder från 3 år och uppåt. För de kortare perioderna finns teknikfonder med bland de 50 bästa. Under ett år kommer det alltid att finnas enstaka fonder med mycket hög avkastning men under längre tidsperioder brukar de få det svårare.

För att sammanfatta: teknikfonder är den kategori fonder som stabilt presterat högst avkastning under långa tidsperioder.

Det är klart att man i ditt fall kan tala om “tekniktyngd” men varför skulle du istället satsa på mindre stabila fonder med sämre avkastning? Rådet att “sprida riskerna” förs ofta fram men bland alla fonder man kan välja anser jag att teknikfonderna känns som de minst riskabla, i alla fall i förhållande till avkastning. En räntefond är självklart mindre riskabel men deras avkastning är knappast upphetsande.

Jag hade en tjänstepension på Handelsbanken och även om alla fonderna i deras utbud hade högsta betyg kändes deras låga avkastning stötande. Hållbar Energi var en fond jag hade men jag tyckte den var svajig över tid. Jag har också haft tjänstepensioner på Skandia och där finns en riktigt bra fond, Skandia Time Global. Numera är alla mina tjänstepensioner flyttade till Nordnet. Jag ligger fortfarande i teknikfonder.

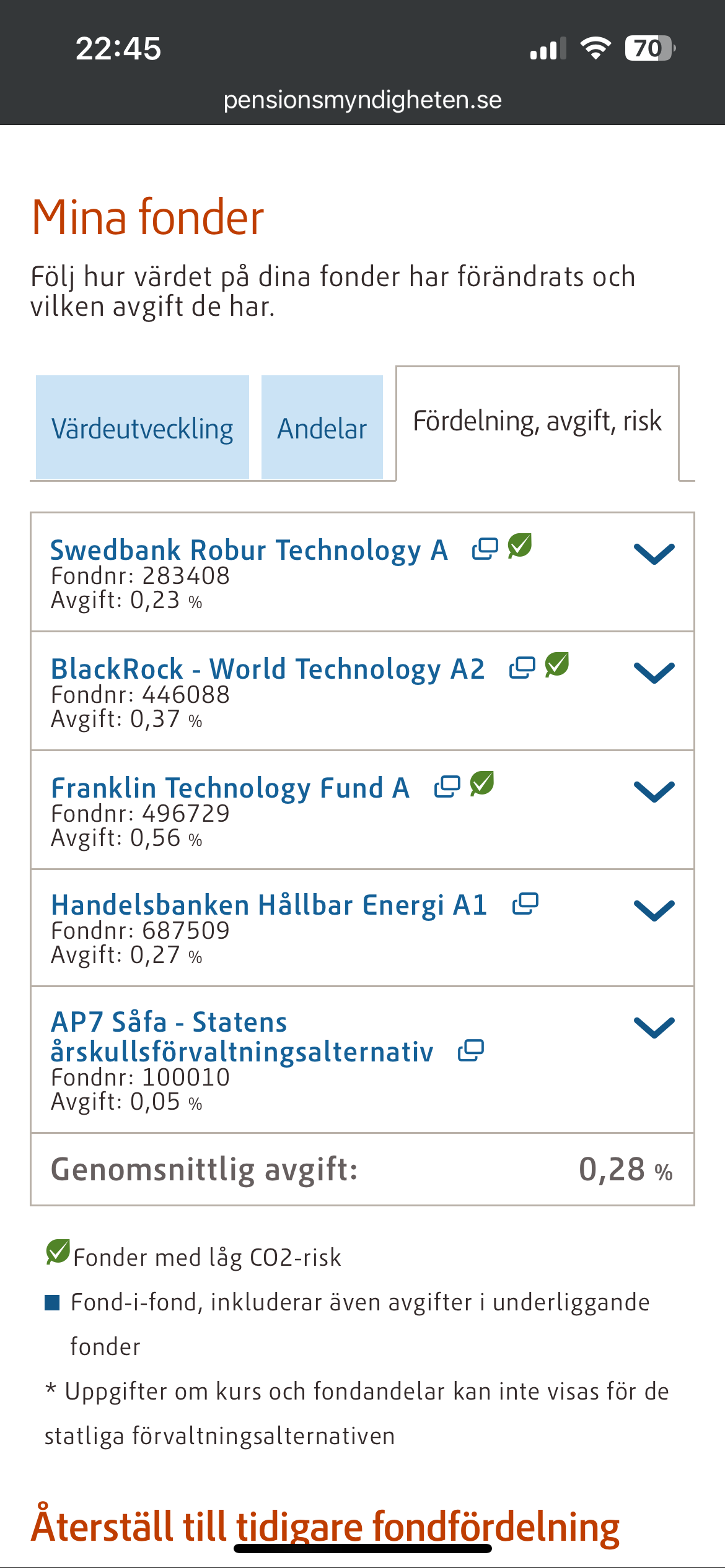

De fonder jag satsat på i PPM är den nyss nämnda Skandia Time Global samt DNB Teknologi S, 50% vardera. De är inte de absolut bästa teknikfonderna men nära på. Jag valde dem för att jag anser att de har jämnast stigning bland teknikfonderna.

Du nämnde AP7 Såfa. Jag har haft den under skakiga tider men kom i efterhand fram till att teknikfonderna ändå hade utvecklats bättre. Om du kollar upp AP7-fonderna hittar du AP7 Aktiefond. Den ingår i Såfa i olika andel beroende på din ålder. Tittar man i fondens innehav tycker i alla fall jag att det är en teknikfond.

Som jag skrev i ett annat inlägg ser jag det mer som att jag satsar på duktiga förvaltare snarare än en viss kategori. Jag tror förvaltare spelar en väsentlig om inte avgörande roll i hur fonden utvecklas inte bara i goda tider utan kanske ännu viktigare i dåliga.

Jag är 66 år, har varit med i PPM sedan start och ligger på 2,46 milj med en snittavkastning på 13,5%. Avgiften ligger på 0,34% och risken på båda fonderna är “hög”. PPM har också fonder med “mycket hög” risk.

Apropå “höga avgifter” så javisst, har man en avkastning på 5% och 0,34 av det ryker i avgifter så är det surt. Men om avkastningen var 30% eller mer är 0,34 rätt … okej? Jag tycker att skillnaden mellan avkastning och avgift är det väsentliga, ju större skillnad desto mindre betydelse har avgiften.

Så här resonerar jag och jag har inga problem med att andra resonerar delvis eller helt annorlunda.