Var skrev jag att jag får pengar över att sätta in på ISK? Jag skrev att jag skulle byta från räntor till aktier i ISK. En kan byta fonder i PPM och en kan byta fonder i ISK.

Det jag skrev om att minimera det som blir kvar var bara ett lite skämtsamt sätt att uttrycka att jag vill få ut så mycket som möjligt så fort som möjligt av livsvarig pension innan jag dör. Många skriver ju om att “die with zero”. Bäst att klargöra det så att jag inte bara får var3gen utan alla andra pensionssparare över mej.

1 gillning

Det du vill är exakt som att vilja ha kakan och äta den. Och det går ju inte. Omöjligt optimeringsproblem. Visst fattar jag att det du inte gillar är att en aktiefond är mer oförutsägbar än en RT-fond, så beräkningen av vad du ska få i allmän pension från PPM måste ta höjd för att det ska vara livsvarigt, ungefär så.

Och då blir det högre risk att “det är mer kvar” när du dör. Men än sen?

DWZ m.a.p. allmänna penaionen är meningslöst att fundera på. Doesn’t make any sense.

Du har rätt i att jag vill ha kakan och äta den.

Du har rätt i att det inte går.

Du har rätt i att jag inte gillar att en aktiefond är mer oförutsägbar än en räntefond, men det har jag accepterat sedan många många år.

Men jag håller inte med om att premiepensionsdelen i den allmänna pensionen är meningslös att fundera på.

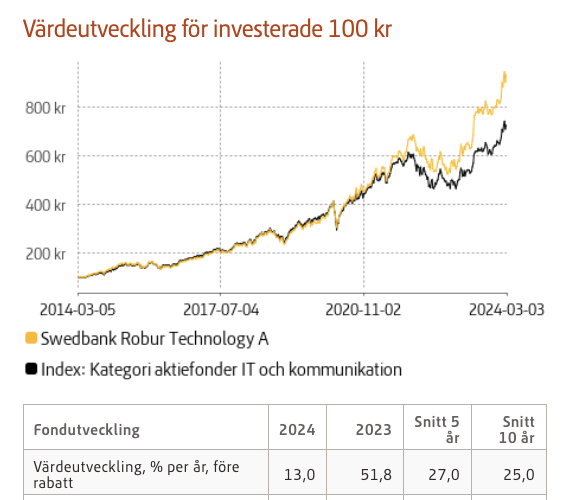

låt mig gissa 100% Swedbank robur technology?

2 gillningar

Har själv inte granskat Pensionsbygget men marknadsföringen låter skrämmande lik Mats Svenssons. Höga månadsavgifter bli re!

Svar nej ,

1 gillning

Det var inte det jag skrev heller. Klart att PPM-delen är högst meningsfull att fundera på! Även medan man är pensionär. Hur ska man sätta kapitalet där för att få ut så mkt pension som möjligt m.h.t.t. till risk, medan man lever? Svar: se till att pengarna växer så mycket och så fort som möjligt.

Vad som ev är kvar i PPM-fonderna när man är död och vad dom händer med det, är däremot totalt ointressant. Resonemang runt DWZ för allmäna pensionen inkl PPM är meningslöst, det var bara det jag menade. Du kan förstås tycka tvärtom ifall du vill det.

Ja, i inloggat lägge på PPM fondval så väljer du precis den fördelningen du vill ha. Fonden som heter AP7 AKTIEFOND är utan ränteplaceringar medan fonden AP7 Såfa ränteanpassas från 56 år till 75 år.

Det är iof sig inte fel tänkt att öka räntandelen när man blir äldre, men jag är för positiv och relativt långsiktigt samt har andra pensioner som är under utbetalning och som förvaltas traditionellt.

100% aktier ger ju på sikt bästa avkastningen så kortsiktig är det en risk som jag tar.

Skall nämnas att min PPM är under utbetalning på fem år eftersom den inter har efterlevandeskydd.

3 gillningar

Du kan inte ha annat än livslångt på PPM men du menade kanske tjänstepensionen.

2 gillningar

Gällande premiepensionenen så resonerar jag “att det är dumt” att ge bort avkastning bara för att man fyllt 56 år.

Kör på fullt med AP7 aktiefondförvaltning till 66 år, påbörja sedan uttag, till låg skatt, på fem år. Jag har valt minimum utbettid 5 år, detta eftersom man inte har något efterlevandeskydd så pengarna går förlorade om du avlider …

3 gillningar

Ja många begrepp, men det som avses är förstås premiepensionen där du har uttags- och placeringsval

1 gillning

Hela såklart !

Nu är jag lite yngre men håller absolut med, jag äger inga fonder alls förutom de som är kopplade till TJP och äger nog ingen index fond alls…

Allt är aktier i min värld och mycket fokus på USA. Målet är 30% varje år.

1 gillning

Ja det kanse inte riktigt var det jag menade.

Bra billiga globalfonder ej ränta är min melodi i pensionsportföljen.

30% per år grattis ![]()

Man kan inte “ta ut” sin statliga premiepension (= PPM) på 5 år, så vad du menar med detta är obegripligt.

Man kan välja fond(er) el byta en gång till trad.försäkring, ja. Och man kan ta ut 25,50,75,100% av det beräknade beloppet och ändra detta när/hur man vill. Men det är obligatoriskt livsvarigt. Det som är kvar på ditt PPM konto det året du dör, blir arvsvinst till alla andra i samma ålder då (om efterlevandeskydd inte finns).

Står inte mycket i artikeln vhur man jämfört.

AP7 var t.ex. under sina första 7 år med stadig negativ utveckling. Har för mig att det var 2-siffrigt varje år.

Har tittat på mina globalfonder och där toppar inte AP7 heller även om jag har den också i premiepensionen till 65%.

Sen använder jag Öhmans globalfond till 10% (pga efterdyningar från pandemin).

Ser man idag på de senaste 10 åren i SVD från millistream:s kurser så har Öhman gett 542% och AP7 331%.

Ser man på i år så är det många globalfonder som varit bättre än AP7 men hur det blir sen vet man inte.

Ap7 var ju inte alls speciellt lyckosamma de första 12 åren dvs 2002-2014. Att det gått väsentligt bättre de senaste 12 åren beror på att att världens börser gått bra och att fonden varit väldigt viktat mot amerikanska teknologiaktier och usd. Låga räntor och hävstång var såklart bingo i denna långa bullmarket. Det var såklart helrätt under dom 12 åren, men som sagt 2002-2014 var rätt usla och 2025 likaså.

Så 13 dåliga år och 12 bra år.

Vad baserar du det antagandet på?

Jag delar inte din åsikt.

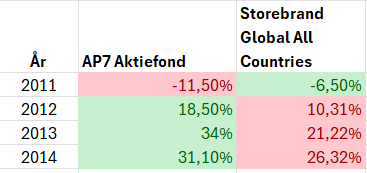

- Fram till 2010 var det Premiesparfonden som var förvalet. Det var ingen rolig historia och 2010 startade AP7 som förval.

Åren 2011-2014 var AP7 Aktiefond (som är standard om du är under 56) mer framgångsrik än tex Storebrand Global Index. Valde bara en slumpmässig global indexfond som fanns under den perioden. - Din årsangivelse är felaktig. De första 12 åren för Premiepensionen borde vara 1995-2006, men då vi kunde välja fonder först år 2000 så är det rimligt att räkna 2000-2011. Vad får du 2002-2014 ifrån (vilket dessutom blir 13 år om man är petig)?

4 gillningar

Det är ju ap fonden som varit förvaltare under 2000-2025. Exakt samma förvaltare. Ok 2000-2011 dåligt och 2025 dåligt. Så runt 12 dåliga år och 12 bra. Fonden är inget man vill ha under ett riktigt dåligt börsår för usd valuta och hävstång kan då göra riktigt ont tillsammans med en allmänn nedgång

Det är väl själva orsaken till att 10+ år ofta rekommenderas som sparhorisont för en bred fond.

Vem byter fram och tillbaka mitt i en dipp?

3 gillningar