Sitter och förbereder ett avsnitt om avgifter och klurade på ett exempel som jag leker med kalkylatorn. Men det blir så sjukt att att jag är osäker på om jag har räknat rätt.

Antagande:

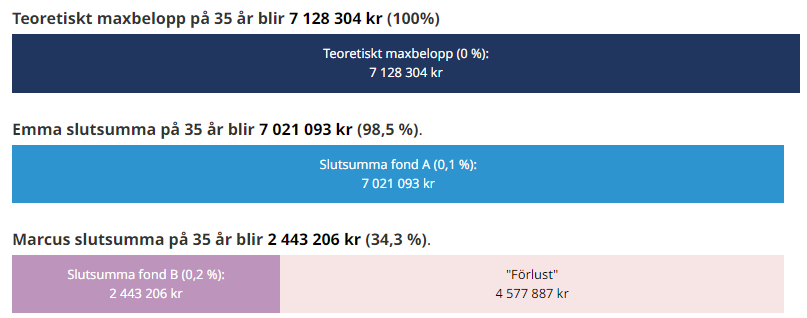

Träffa Marcus, han är född 1993, dvs att han är 30 år gammal. Han har är ganska genomsnittlig. Han har haft en genomsnittlig lön och har sparat ihop 100.000 SEK till sin premiepension. Det är på kronan snittet för en 30-åring.

Nu har han en bra lön på strax över snittlönen i Sverige på 40.000 SEK/mån (snittet är 37.100). Det gör att hans årliga avsättning till premiepensionen blir 12.000 SEK, eller 1.000 SEK/mån.

Marcus hänger på Finanstwitter och har plockat ihop sin egen portfölj till premiepensionen. Han vet om att låga avgifter är bra, och han vet att max-avgiften i PPM är 0,68 %. Hans snittavgift är idag 0.2%.

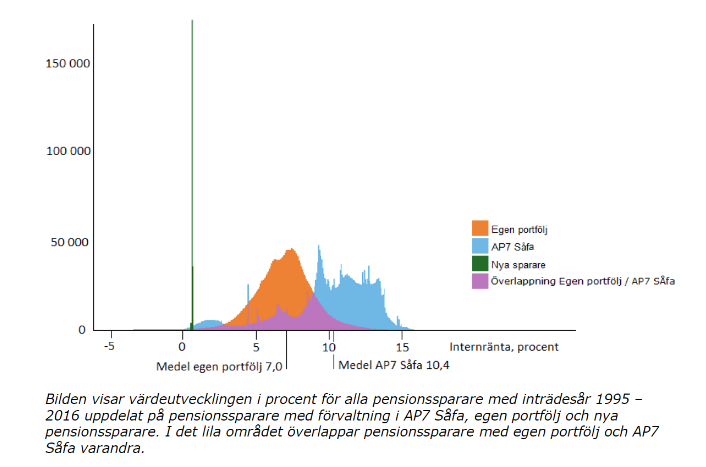

Hans historiska avkastning har följt den genomsnittliga medelspararen i premiepensionen och är 7,0%. Det ligger runt snittet för börsen på 7 %. Så Marcus är rätt nöjd men siktar på högre avkastning framgent.

Emma kan ingenting om sparande och är inte särskilt intresserad. Hon är också född 1993, har exakt samma lön och sparat kapital som Marcus, dvs. 100.000 SEK. Hon har inte gjort något val och hon ligger kvar i AP7 SÅFA med en avgift på 0.05 % fram till hennes 55 års dag, då den börjar sjunka mot 0.04 %.

Det historiska snittet i samma period där Marcus hade 7,0% var 10,4%.

Låt oss bara säga att historien fortsätter framåt (som den aldrig gör, men ändå). Då blir resultatet:

Svaret är ju tudelat med tanke på risken. Riskbalanserar du det med 3 alternativ så ser du ju ett medel och ett minimum baserat på avkastning med ränteportfölj.

Men det raka svaret på din fråga är ja, det är rimligt på 35 års sparhorisont. Ser man till senaste 35 åren så skulle jag nog säga att det är blygsamt utan att ha kollat siffrorna exakt.

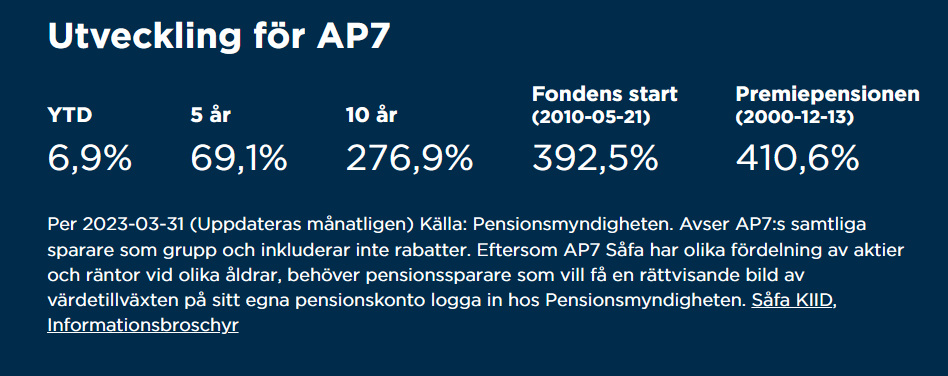

Är det verkligen troligt att AP7 Aktiefond fortsatt kommer ge 10.4% och att Marcus kommer underprestera detta med 3.4% årligen? Det känns som en väldigt skev jämförelse för framtida förväntan

Hur som är det ju inte avgiften som står för huvudsakliga skillnaden i det här exemplet utan det är underprestationen i avkastning.

Jag vet inte vilken fond Marcus kommer investera i, men Emma har hävstång via AP7 iaf. Så länge börsen går upp är det väldigt väldigt svårt att vinna över en fond med hävstång.

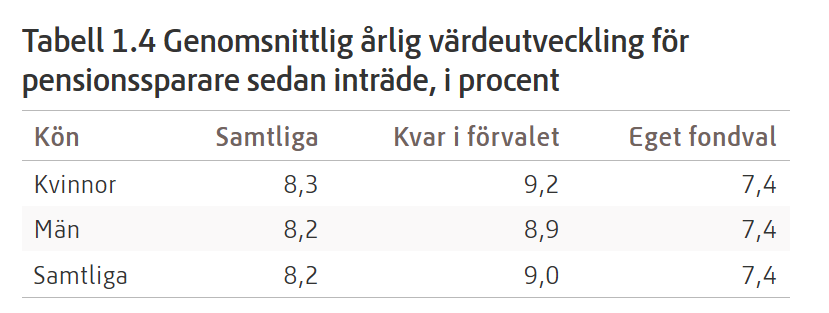

Om grafen är ny så är det sannolikt rätt. Jag har inte kontrollräknat dina siffror, men vi vet ju att procenten spelar roll. Det är intressant att de med egna fondval överlag har högre pensionskapital trots att de har lägre avkastning. Är de som högre inbetalningar mer benägna att göra egna val?

Det orimliga ligger i ett antagande om att AP7 beter sig som ett undantag vad gäller att historisk avkastning inte säger något om framtida avkastning. Hävstången är heller inte så stor och verkar dessutom i bägge riktningarna. Upplägget ter sig som ett önsketänkande kring AP7 i framtiden.

Det är ju så man börjar undra varför man har skapat premiepensionen egentligen?

Man skapar ett alternativ som är bäst tack vare en hävstång som vi inte kan komma åt i en annan fond och de flesta som försöker sig på något annat förlorar på det!

Känns rätt räknat men som andra skrivit blir det lite skevt och svårare att tänka på för egen del iom både högre passiv avakastning och något lägre avgift.

Jag tycker det är bra med exemplen, två personer, och att de är snittsparare med lätta siffror (för att få en känsla vad det betyder för egen del)

Själv hade jag nog tyckt att separera avgift och underavkastning effekterna i två olika frågor hade varit bättre

Hur mycket kostar 1% mer i avgift i slutsumma för personerna?

Hur mycket kostar 1% skillnad i avkastning i slutsumma för personerna?

Har ett helt avsnitt på gång på ämnet. Det här är bara ett exempel i det. Så du har helt rätt och jag följer din rekommendation. Great minds think alike.

Sen tror jag det är är så att finansindustrin går aktivt på de med högre lön och säljer ”fina” dyra produkter som underpresterar. Mumsigare mål för dem än en med snitt inkomst .

Lätt att snärjas in som jag själv blev med dyr och dålig ”10 taggare” på 00 talet när rångivare fick fri lejd på arbetsplatser att sälja in sitt skit

Intressant läsning i ämnet ,spännande se hur många som landar i dessa siffror vid pension!

Själv hade ja 28000kr när ja var 30år (2003) så där skiljer en del, idag ligger ja på 740000kr,(9,7% i snitt)

Intressant. Jag har idag 1.200.000kr i ppm med historisk avkastning 14% per år i snitt. Just nu snittavgift 0,24%

Httade en status inloggad för årskiftet 22/23 där de visar 1999-2021 där min värdeökning för perioden var 900.000kr och avgifter 30.000kr.

Får mig att trots vad det verkar ett bra resultat, fundera på om jag borde fördela om ppm för de kommande 25åren eller köra vidare på det som fungerat även om inget kan garantera att det går lika bra i framtiden.

Går det räkna ut hur min ppm portfölj skulle sett ut om jag istället kört ap7 såfa under hela perioden istället?

Känns lite tidigt att säkra sina fonder redan men kankse dags att tänka i de banorna. Samtidigt när jag tittar på fonderna med tjänstepension där 0,23% avgift och lägre är svårt att hitta så känns ppm helt okej.