Vem har fått bäst avkastning i premiepensionen? Anders som är duktig och gör egna fondval, eller Anna som inte gjort något alls.

Det är frågan i nedanstående bildspel som går ut på våra sociala medier idag. Som vanligt får du det i förväg, både för att jag uppskattar att du hänger i forumet (och för att jag vet att ni är grymma på hjälpa mig att hitta saker som går att förbättra, tack! ![]() ).

).

Så häng med och ha överseende med att min tonalitet i sociala medier är lite förenklad och lite mer klatschig då publiken är en annan än här i forumet.

![]() Vem tror du har fått bäst avkastning i sin premiepension?

Vem tror du har fått bäst avkastning i sin premiepension?

▸ Anders som är duktig, aktiv och gör egna fondval, eller

▸ Anna som inte gjort något val alls

Vi lär oss ofta att hårt arbete och engagemang lönar sig. Men är det sant när det gäller sparande? I Premiepensionen kan du vara aktiv och välja dina egna fonder. Eller så kan du luta dig tillbaka, vara passiv och låta AP7 SÅFA, det statliga förvalet, göra jobbet åt dig.

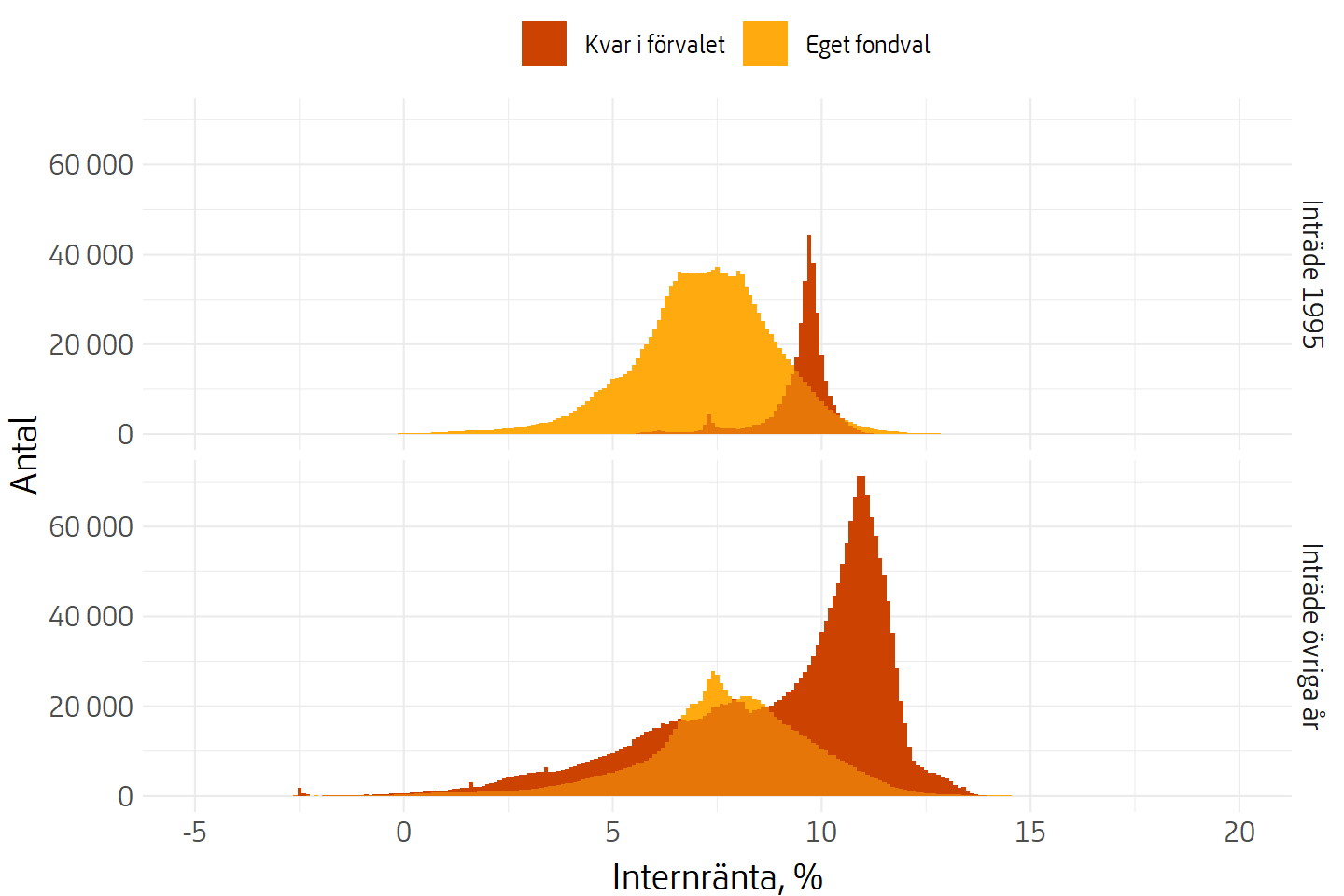

Varje år publicerar @pensionsmyndigheten en rapport som jämför hur det har gått för aktiva spararna som Anders och de passiva sparararna som är kvar i AP7.

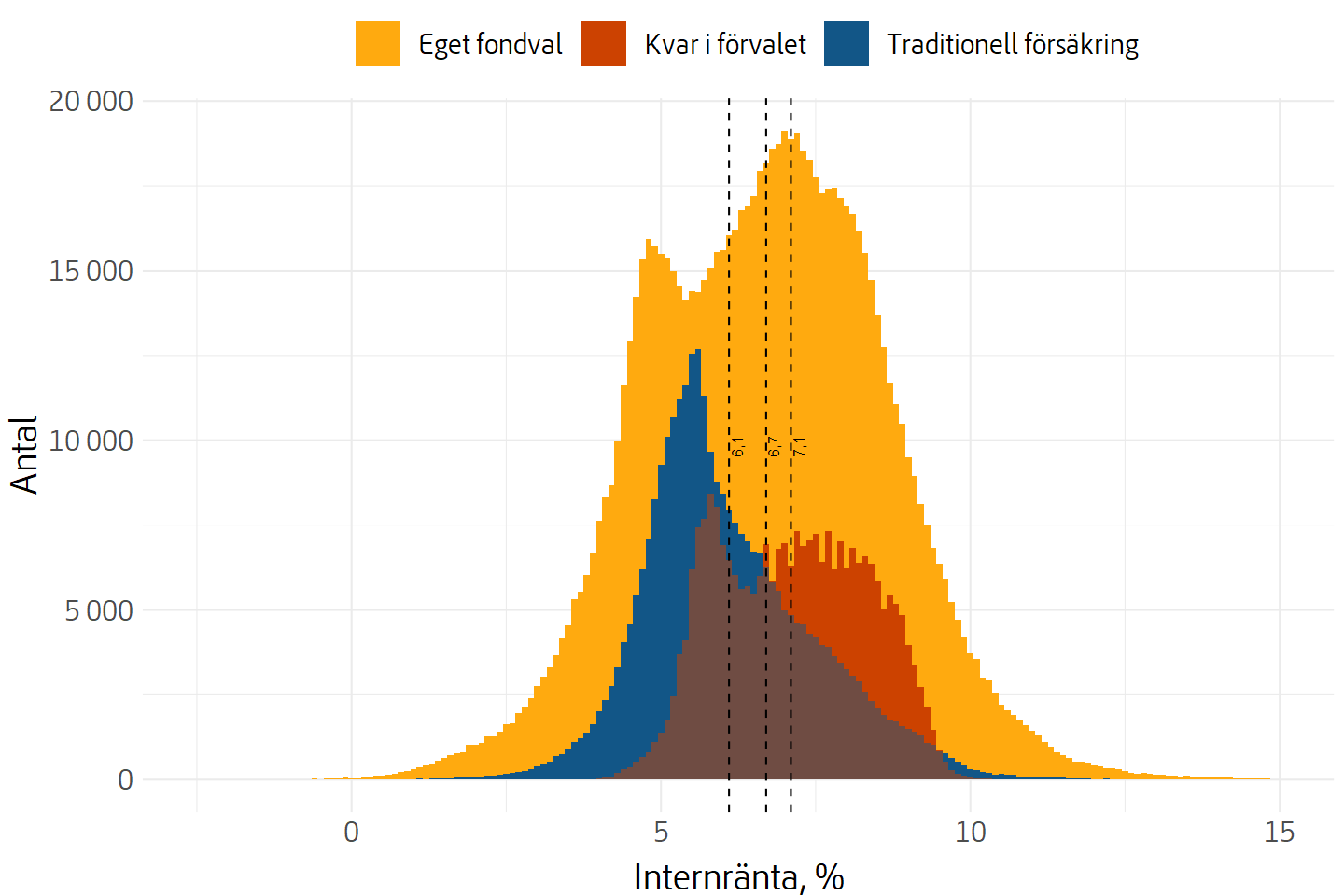

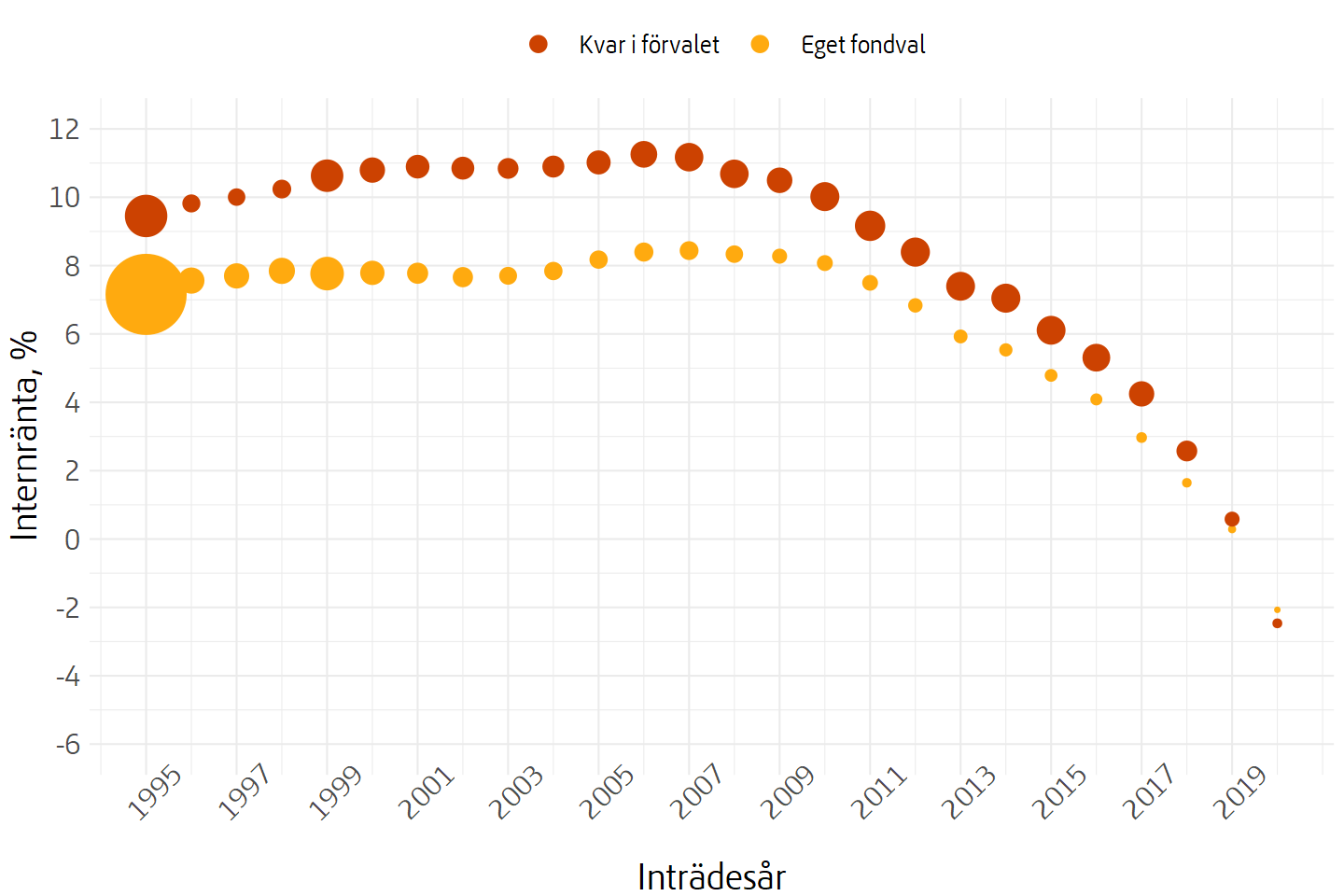

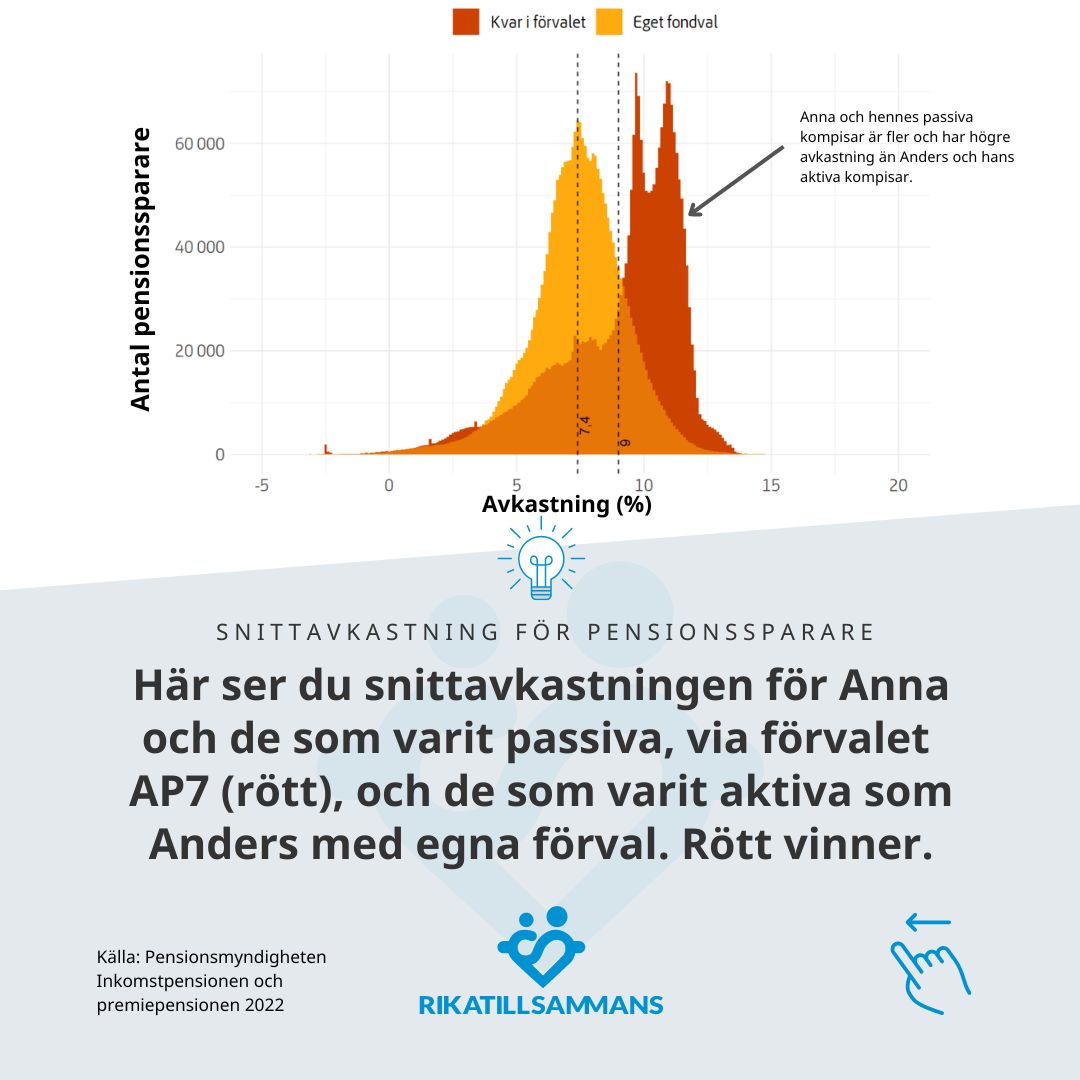

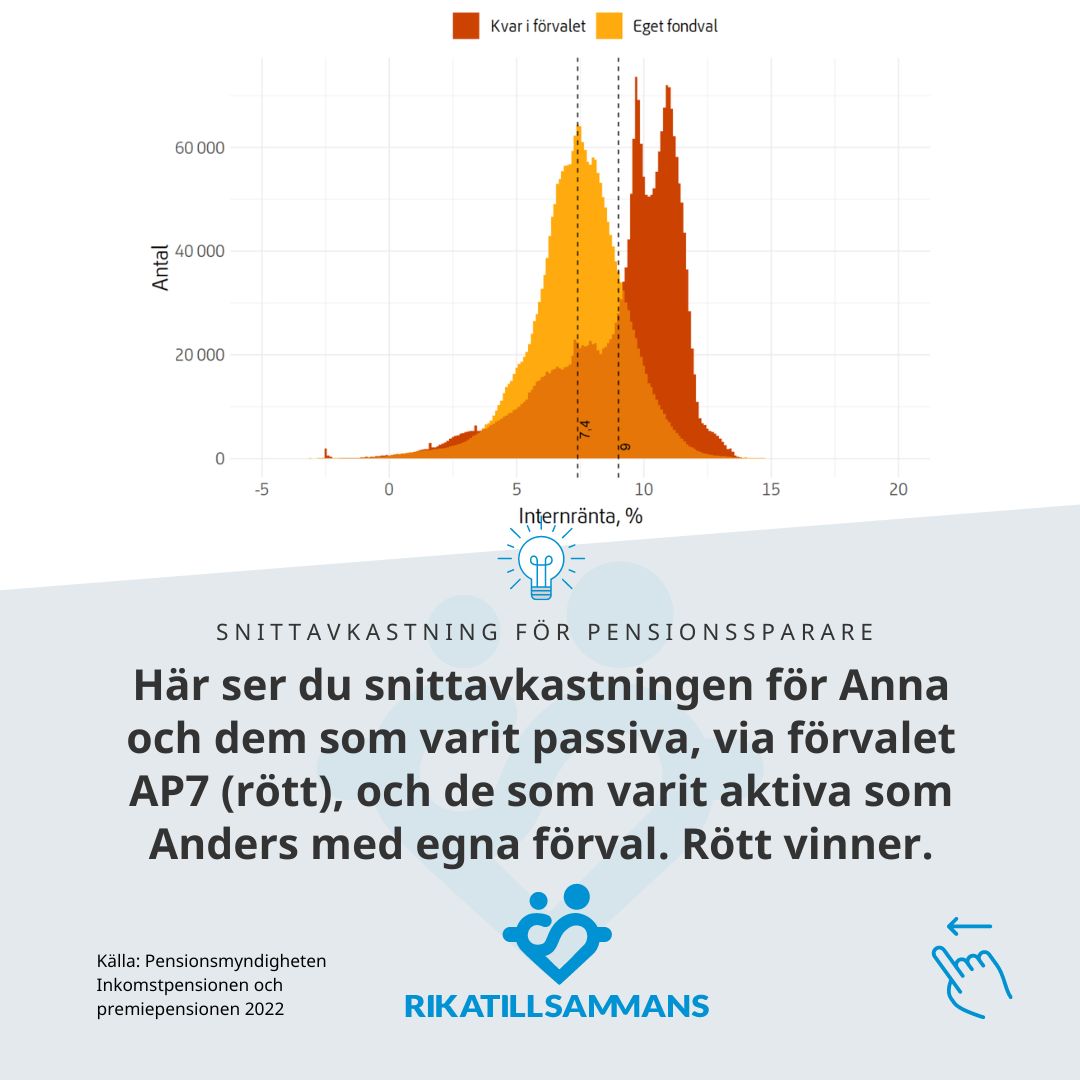

I bild 5 ser du att passiva sparare (rött) har haft en genomsnittlig avkastning på ca 9% per år, medan aktiva sparare ligger på en avkastning på 7.4% per år. En skillnad på 1.6% kanske inte låter som mycket. Men om vi använder formeln:

▸ Skillnad = Avkastning (%) * sparhorisont (år)

Får vi se att för en 42-åring (medelåldern i Sverige), motsvarar denna skillnad hela 40 procentenheter över 25 år. Om Anna får 1.000.000 SEK kommer Anders att få 600.000 SEK. ![]()

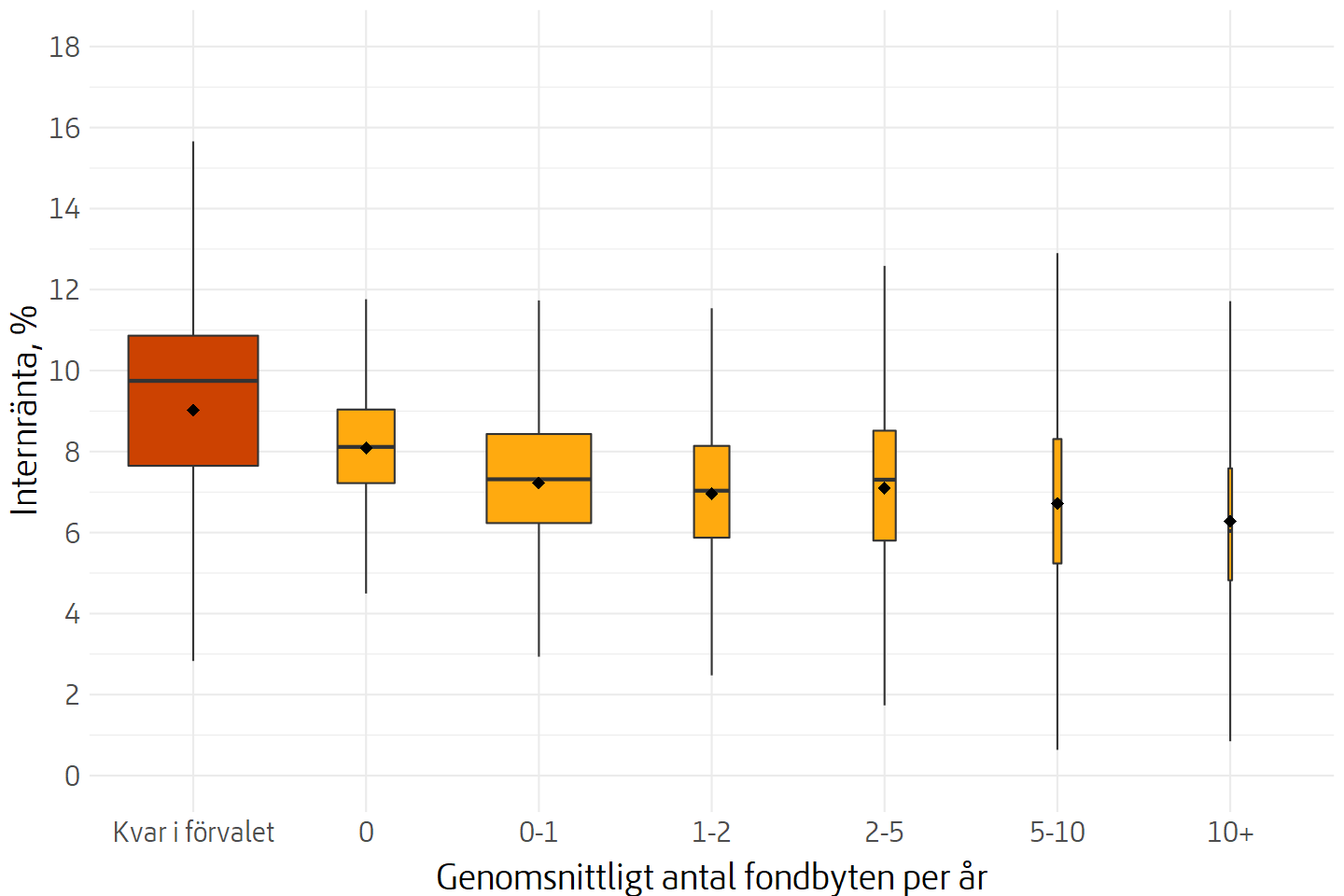

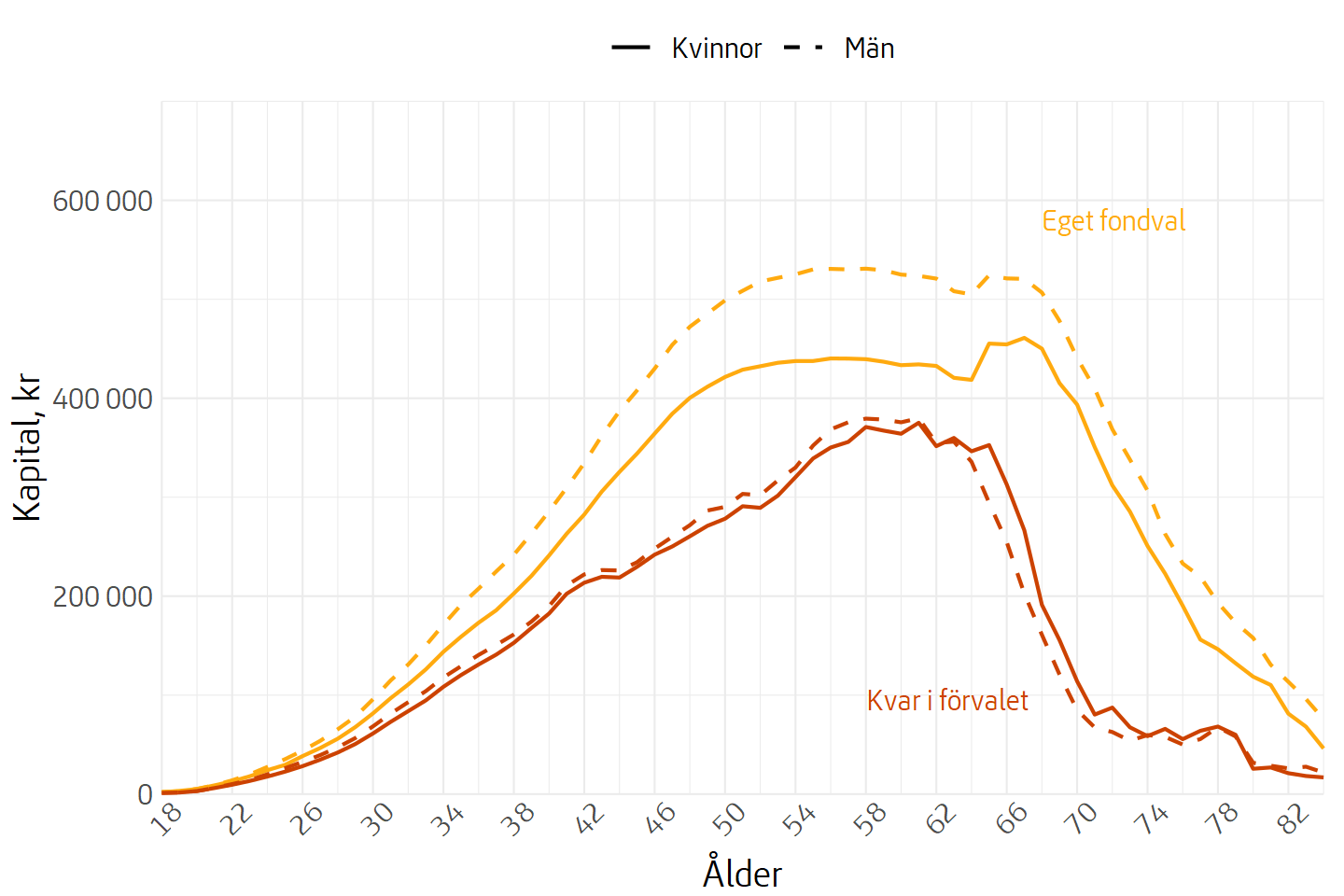

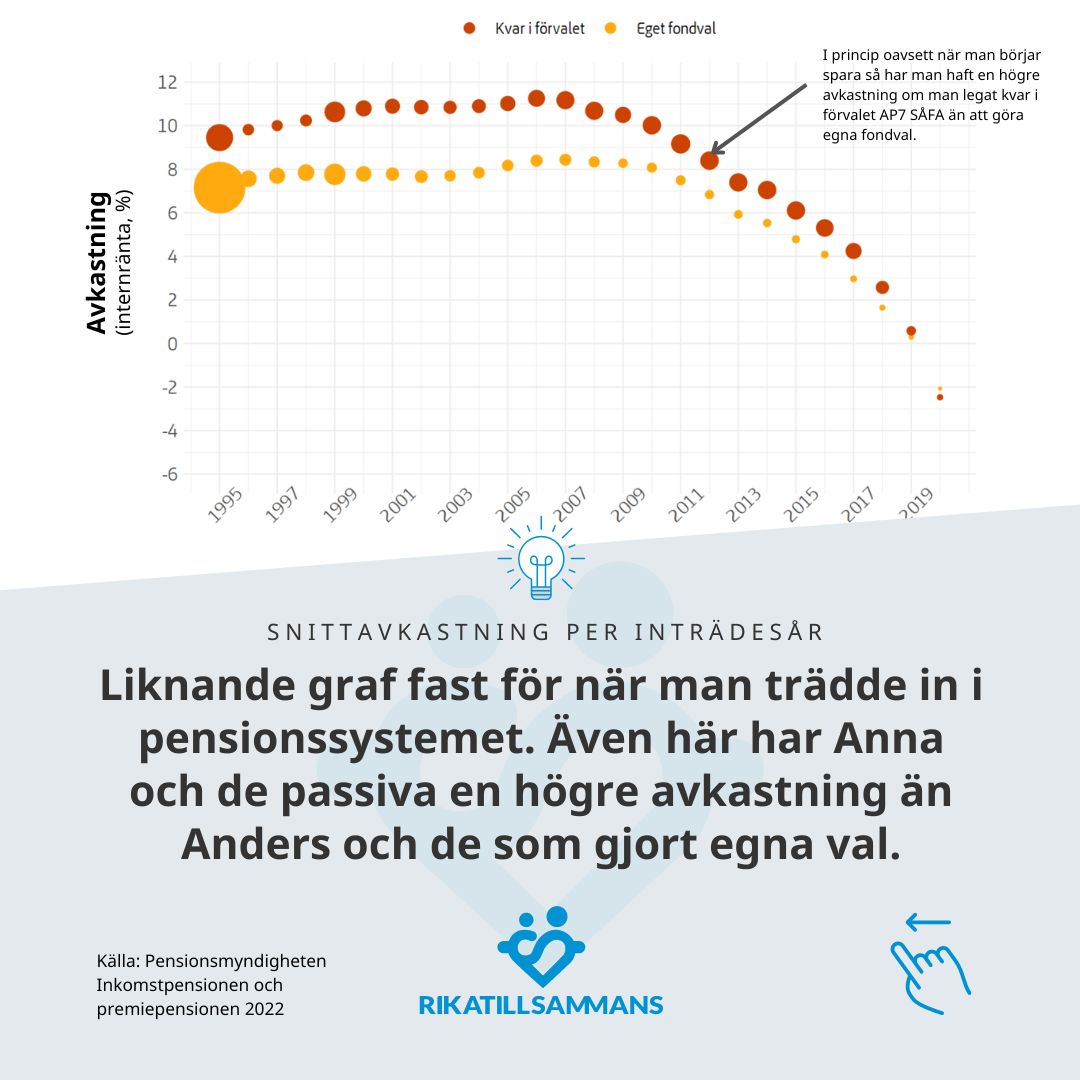

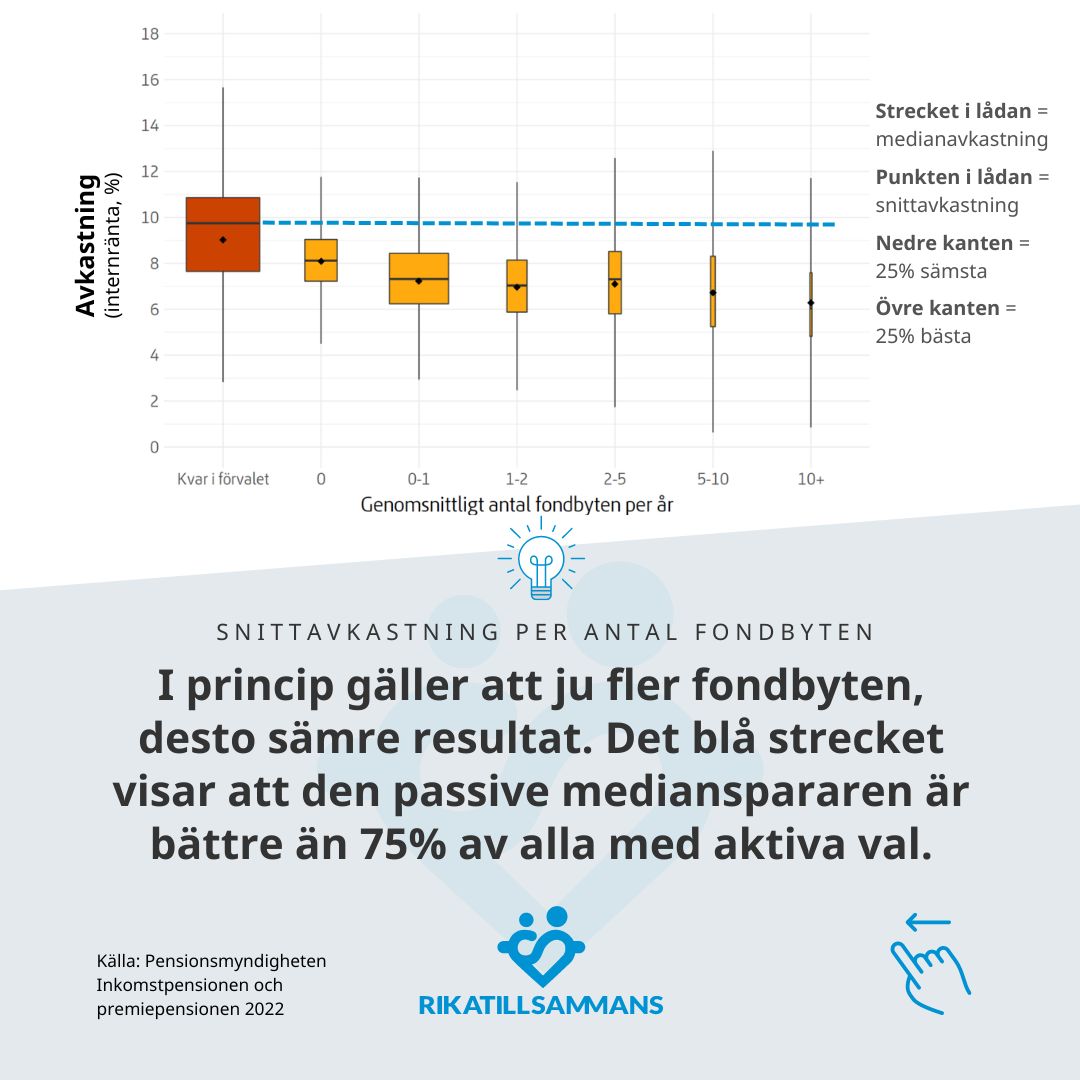

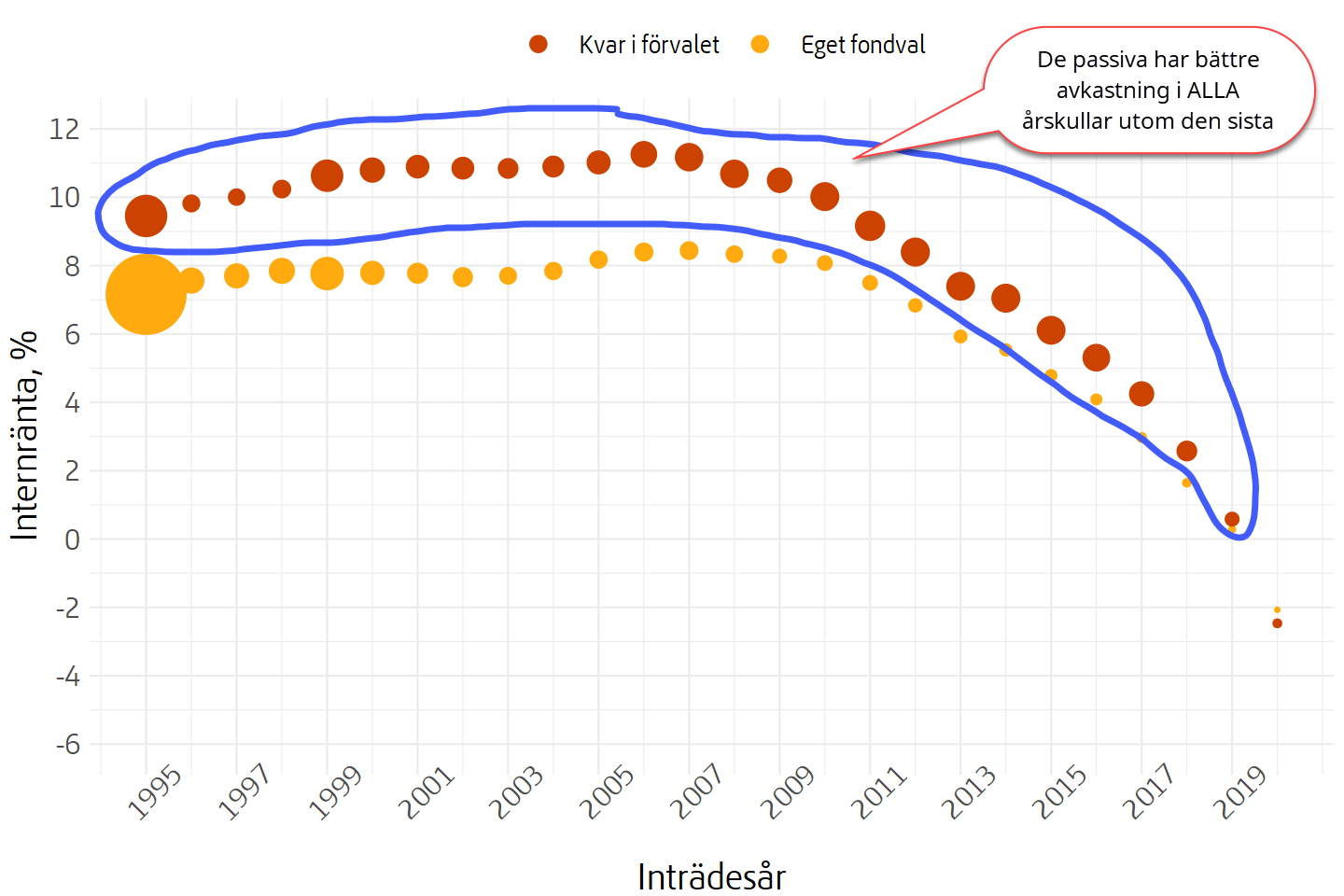

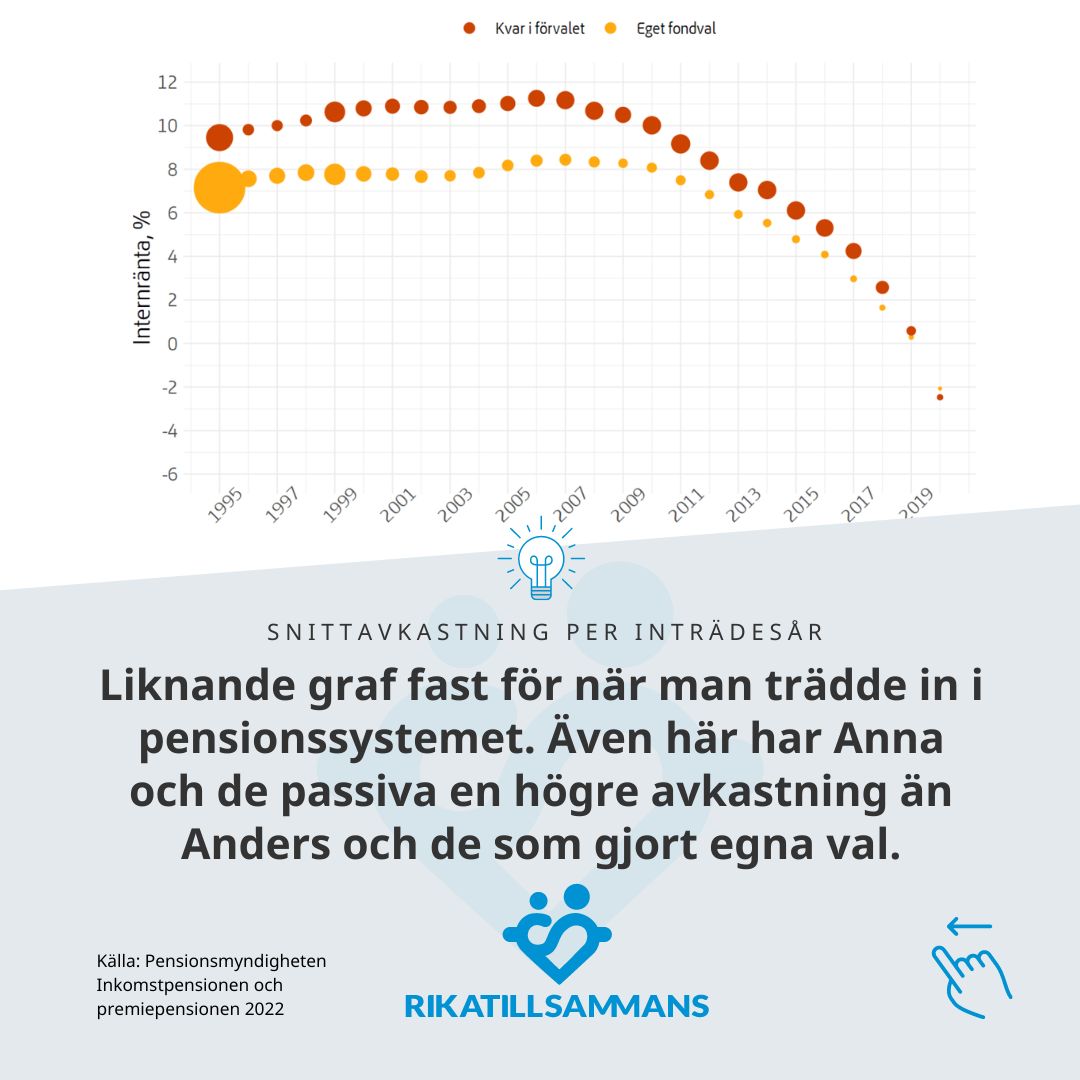

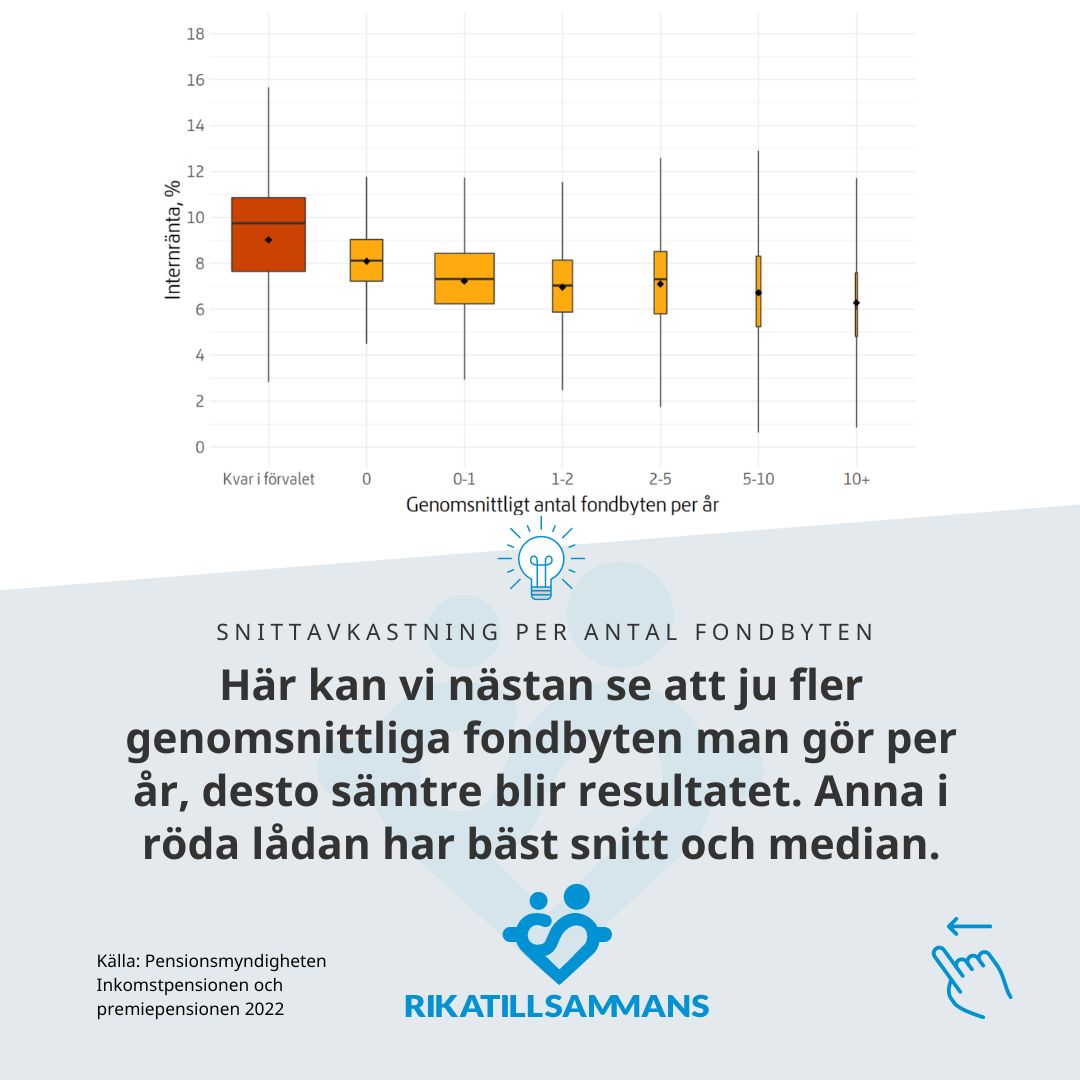

I nästa graf kan du se att trenden är samma oavsett när man kom in i pensionssystemet. I den näst sista grafen kan vi till och med se avkastningen i förhållande till antal fondbyten. Föga förvånande har Anna och de andra passiva en högre avkastning. Återigen, den aktivt passive vinner över den aktiva. Det är nästan att ju mer aktiv, desto sämre resultat. Vem kunde tro det? ![]()

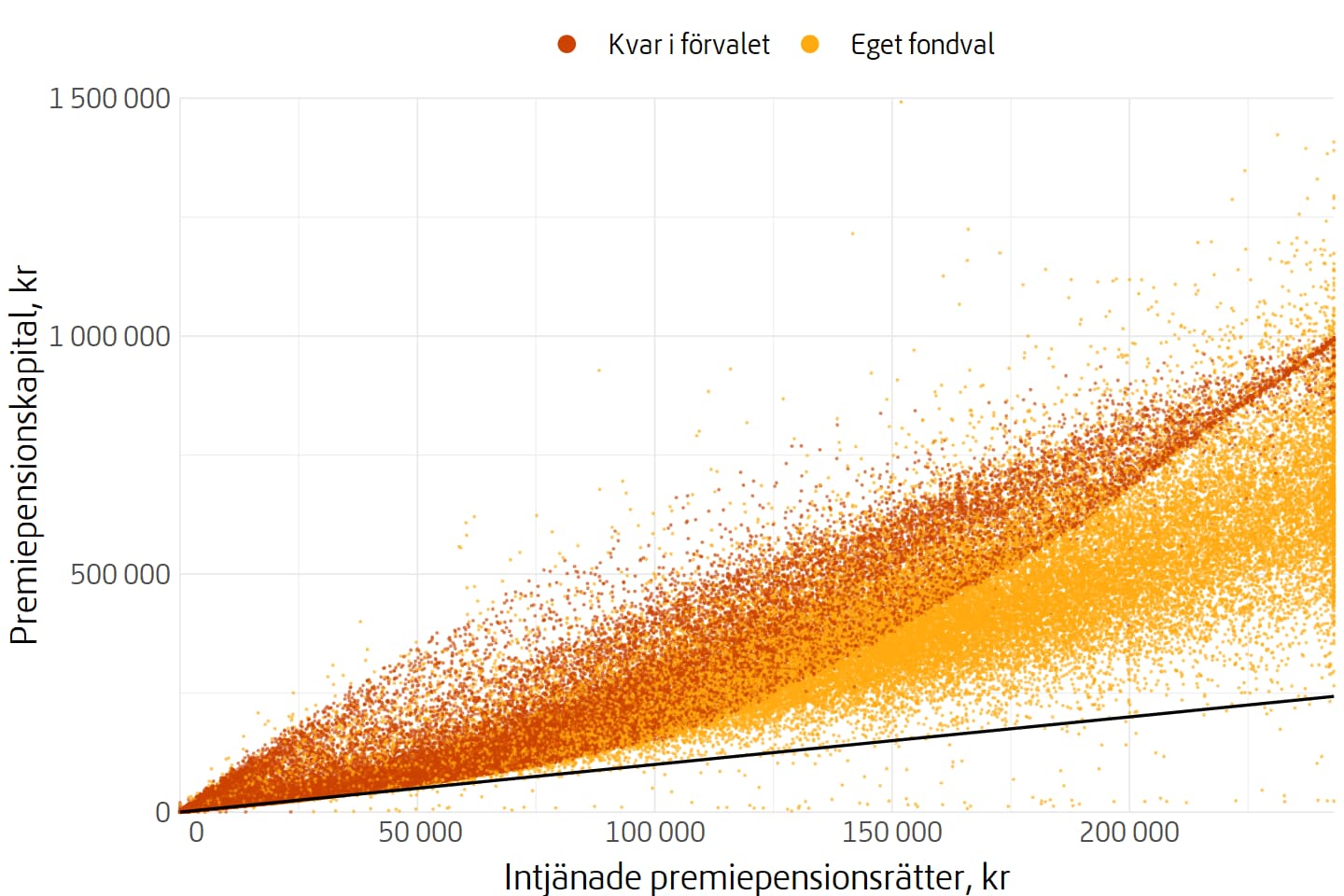

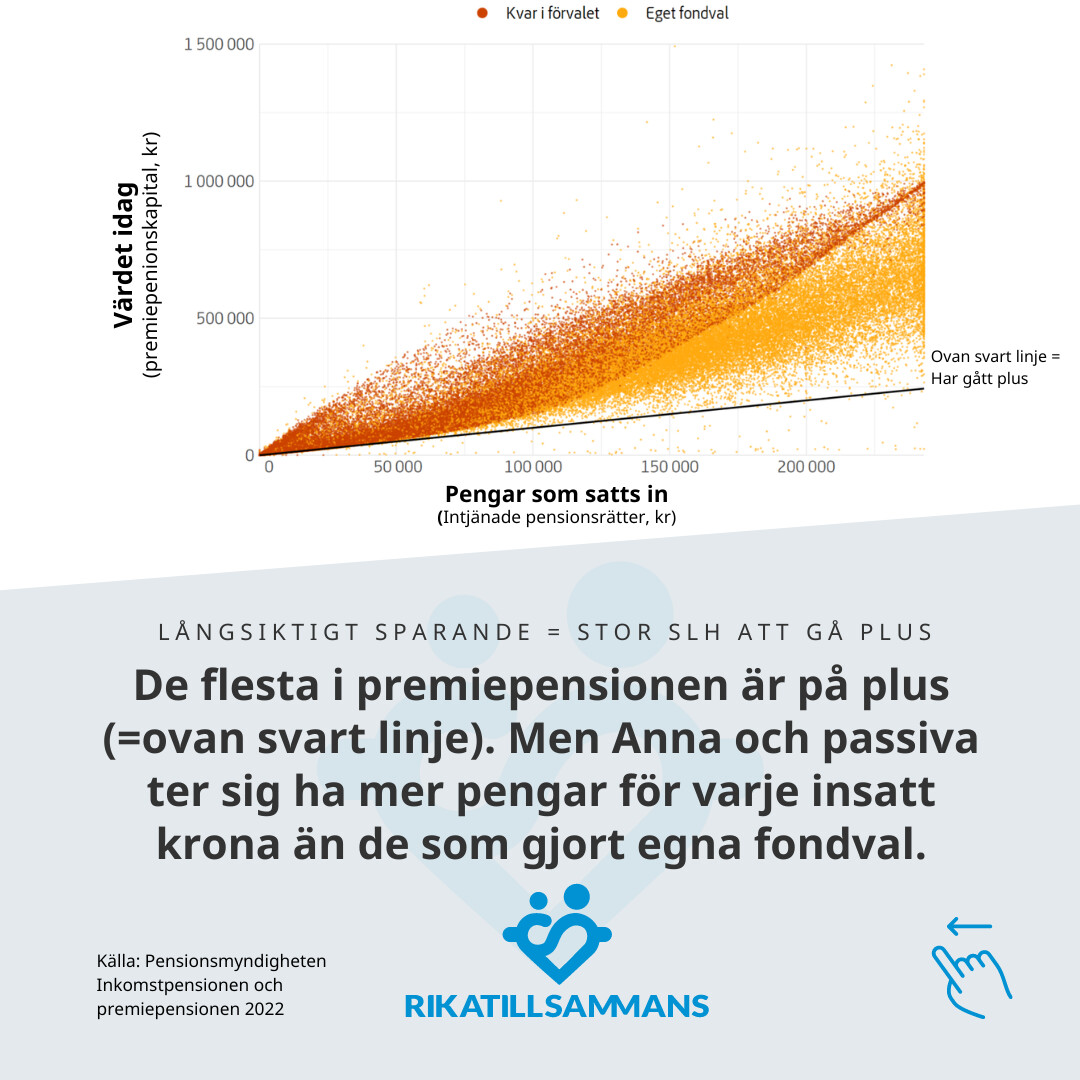

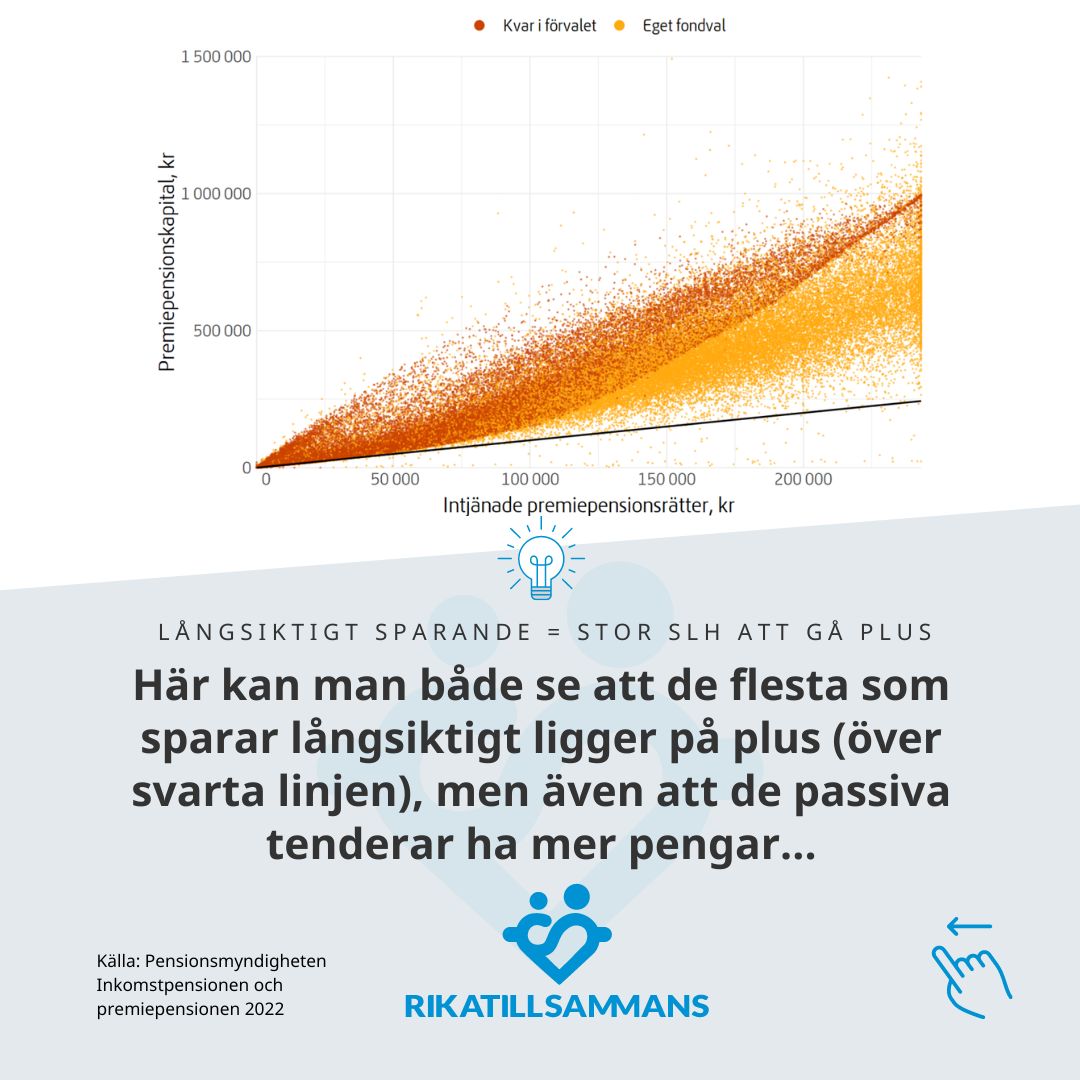

Sista grafen visar att ju längre tid man sparar, desto större sannolikhet att man har går plus (=över svarta linjen). Gissa vem som ter sig ha mest pensionskapital?

Att Anna vinner är helt i linje med vad forskning, data och empiri säger. Ju mer passiv man är, desto större sannolikhet att man vinner. Så grattis till dig som är aktivt passiv, lat, oengagerade och oinloggad. ![]()

Spara gärna dessa bilder, de kan vara bra att ha nästa gång någon - kanske en bankrådgivare - föreslår att du borde vara mer aktiv med dina fondval. Tipsa gärna även någon som du tror kan ha glädje av denna kunskap. ![]()