Jag satt 10år i Asien och Mellanöstern och bara väntade och väntade på en vändning med rejäl uppgång där.

10 bortkastade år, jag skulle tjänat mycket på att legat på Såflocket istället.

Men men, antingen vinner man eller lär man sig lite(förhoppningsvis) ![]()

1 gillning

Jag tror de flesta som byter fonder gör det för att de vill ha bättre avkastning.

I fjol bytte jag ut 50% av min AP7 del mot LF global indexnära, men även om jag såklart vill ha bra avkastning, så är jag också nyfiken. Jag vill se hur en fond med låg CO2-risk står sig mot en med hög/normal CO2-risk.

Kanske förlorar jag på det, kanske inte. Men ska bli intressant att följa. Men gissar att få byter fond av samma anledning som mig. ![]()

1 gillning

Jag kommer inte bemöta det här då det är ett typiskt exempel på:

Det vill säga:

En Gish gallop innebär att debattören snabbt lägger fram en lång följd av tvivelaktiga argument, halvsanningar och feltolkningar. För motståndaren blir det omöjligt att avfärda alla inom den tidsram som ges under en formell debatt.

Varje argument tar mycket längre tid att avfärda eller kontrollera än att lägga fram. På så vis förspills motståndarens tid, och tvivel kan sås kring hans eller hennes förmåga att föra en debatt, särskilt om åhörarna är obekanta med tekniken, om påståenden som läggs fram inte kontrolleras av någon oberoende part eller om åhörarna har begränsade kunskaper inom det ämne som diskuteras.

1 gillning

Alltså du erbjöd mig ett vad som jag tackade nej till. Jag spekulerade kring att det faktiskt skulle kunna vara ett trendbrott, ren spekulation. Jag förstår inte varför du drar upp det där med Gish gallop alls. Det blir bara tramsigt att slänga upp sånt då det där med möjligt trendbrott inte hade något med huvudargumentation i tråden att göra.

Att erbjuda ett vad är väl också en variant av Gish gallop förresten., ett tvivelaktigt argument. Jag visste heller inte att detta var en formell debatt.

Jag säger heller inte emot din “standardargumentation” om att de som ligger kvar i förvalet har bättre “odds” på gruppnivå att lyckas bättre än gruppen som gör egna val. I alla fall inte historiskt.

Men jag skulle kanske ha låtit @Monica svara istället, det var ju hon som skrev.

Öh, nej. Läs dina egna svar utifrån mitt / andras perspektiv.

1 gillning

Tips, ge er innan ytterligare en intressant tråd spårar ur. ![]()

9 gillningar

Hmmm, jag har svårt att köpa det här. Är absolut med på grundidén och att passiva val kan vara bra.

Men detta är någon form av förljugen statistik. Någon väljer data för att få fram en bild.

Varför detta självsäkra påstående?

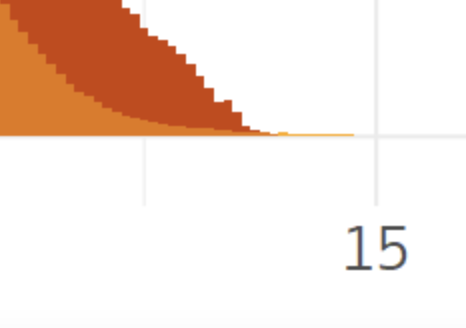

Jo. Kolla fördelningskurvorna i första bilden andra posten. Enligt den så är “röda” utfallen klart bättre. Check. Det som omöjligen kan vara sant är dock att den röda kurvan är bättre, högre OCH bredare. Den har både ett klart bättre bästa utfall och ett sämre sämsta.

Jag köper inte det. Även om det är svårt att slå marknaden så finns det folk som vinner på lotto. Av alla som spelar pensionsspelet kommer det finnas någon som prickar alla turliga utfall.

Den gula kurvan borde rimligen ha några outliers åt båda håll som är mer extrema än vad de förvaltade alternativen ger.

Det har den ju också (både till vänster och höger), bara att det inte syns så tydligt. Det är några extremfall för den gula kurvan som är både bättre och sämre än alla i förhandsvalet. Däremot är det tydligt att sannolikheten, baserat på dessa två fördelningar, att förval överträffar eget fondval är ganska hög.

Inzoomat på fördelningarnas svansar:

Håller inte med om att det är “förljugen statistik”, dock kan man såklart som alltid ta hänsyn till ytterligare parametrar så som risknivå etc. Några exempel (årskull och antal byten) gavs ju av @janbolmeson ovan i detta inlägg:

https://rikatillsammans.se/forum/t/vem-har-fatt-bast-avkastning-historiskt-i-premiepensionen-den-aktive-med-fondval-eller-den-passive-med-forvalet/57638/18?u=econ101

Tar de hänsyn i detta till att AP7 blandar in allt mera räntor efter 56 års ålder. Själv har jag aldrig haft med AP7 i PPM men jag har jämfört mig med AP7. Det går att få högre avkastning än AP7. Men vissa år har AP7 “vunnit”. De har ju hävstång.

Ser en risk här att man utifrån detta inte sätter sig in i vad ett icke-val innebär i andra sammanhang. Inom PPM får man en bra lösning, frågan är hur många av de som är i den som gjort ett aktivt val att vara icke aktiva och hur många som bara hamnat här.

För exempelvis tjänstepension kan det vara oerhört kostsamt att inte välja, instegslösningen är långtifrån alltid ett bra val.

Gärna passiv men genom ett aktivt val så att säga

1 gillning