Bostadspriserna är ett kärt ämne. Har fått ett antal exempel till mig på inköpspris och dagsvärde av ett antal förnöjda ägare under de senaste åren. Detta gäller en residensstad med universitet och framtiden för sig.

Men när jag räknar på de som bott under längre tid, 20-30-40-50 år, landar jag ofta på en värdeökning i häradet 5-7 procent per år. Det är ju jämnt skägg med börsen i bästa fall. Är boendet då så fantastiskt som ”placering” och substitut för pensionssparande?

Allt är nog beroende på tidsperiod, men också läget på bostaden. Själv byggde vi nytt hus i ett attraktivt läge och stad 2010.

Värderingsmässigt har fastigheten ökat i värde lite över 38000:-/mån fram till dags datum.

Sedan är ju pengarna fiktiva fram tills försäljning. Jag planerar att sälja om 2-5år när barnen börjar att lätta.

Jag har inte lånat en krona mer än till bygget, samt amorterat.

Så visst, det kommer ju bli en bra peng över.

Jämför jag med mina föräldrar som bott över 30år men lite mer på landet så är dom inte ens i närheten. Så läget är ju en viktig faktor.

Närmare 18% per år om man räknar lite mer noggrannt, men vilken sjuk utveckling!

Du hade i princip kunnat konsumerat upp hela lönen i 20 år utan något som helst sparande och ändå kunnat gå i FIRE genom att bara flytta till en annan ort.

Önskar bara jag hade kunnat gjort samma resa. Jag kom in på Stockholms bostadsmarknad 10 år senare och har förvisso gjort mig en hacka, men inte närheten av 12MSEK.

Började själv med en handpenning på 140k i en nyproducerad lägenhet för 1.4 miljoner som tillträddes hösten 2008.

Ett antal flyttar senare så har jag idag en lägenhet som är värderad runt 14.000.000 innanför tullarna.

Tror det blir ca 8 500 000 i vinster om jag skulle sälja idag baserat på 9 försäljningar (varav 1 med förlust på 600k 2017 när amorteringskravet sänkte marknaden).

Det enda jag ångrar är att jag inte satsade lite hårdare på mina första affärer (köpte väldigt försiktigt i förhållande till lånelöftena jag har haft). Då hade jag kanske haft det som @Tidigpension

Nästa flytt blir nog först när/om marknaden dippar. Har ett maxat uppskov så inget större intresse av att skatta av 22% på vinsten men betala 100% av värdeuppgången på det jag köper.

Dock känns det som fantasipengar då varje flytt hela tiden har inneburit en uppgradering (och därmed dyrare lägenhet och mer lån).

Tyvärr bodde jag i en och samma lgh mellan 2006-2014 och borde ha jobbat mig ytterligare uppåt under den tiden. Men men. har varit med på resan iaf så får vara glad för det.

Finns helt andra risker nu med alla uppblåsta värden. Speciellt för alla som gått in nyligen på marknaden. De kan såklart se hela sin handpenning försvinna i ett nafs.

För egen del så har jag inget emot om priserna skulle gå ner. Säljer gärna min nuvarande bostad billigt så länge jag kan köpa en bättre och större bostad på samma “billiga” marknad.

Man kan dock räkna med att samma osäkerhet som man känner när börsen skakar kommer uppstå när bostadsmarknaden skakar. Dvs börjar det gå ner är det inte så säkert att man känner sig så där logiskt beslutsam. Precis på samma sätt som att man kanske tvekar en del att investera stort just nu trots att det är börsrea.

Lyssnade på ett poddavsnitt med Morgan Housel och även han som är så insatt i ekonomi och psykologi fick panik och stressålde sitt hus när Covid slog till.

Man kan undra hur marknaden kommer reagera vid räntehöjning.

Högre räntor medför minskad efterfrågan vilket får en sänkande effekt på priset, men samtidigt kommer få vilja sälja med förlust (förutom dom som måste) så utbudet kommer minska.

Jag tror på extremt minskad omsättning på bostäder och priser som förblir stabila efter en mindre initial chock. Tror därför inte på någon krasch i större bemärkelse, även om det hade varit önskvärt eftersom jag har minst en flytt kvar till större (och sannolikt dyrare) bostad.

6-7% per år sedan utköp av exet eller ca 18k i månaden.

Räknat från gemensamma inköpet: 6% eller ca 15,8k i månaden.

Dock verkligen galet olinjärt över tid.

Det jag funderar över är bostaden som ”placering” och en sorts pensionsförsäkring som vissa ser boendet som. – Jag pensionssparar inte så mycket, men vi har ju huset, hör man ofta.

Men hur bra är det tankesättet? Det är ju långa tidsperioder vi pratar om. Köpa hus vid tex 30 år och flytta till lämpligare boende vid 80 är ju 50 års utväxling som man gamblar med.

Man ska ju ändå leva under tiden som pensionär. Då ger en vettig fondportfölj som man sparat ihop till själv med runt 7 procents avkastning per i år i snitt en bättre guldkant.

Det svåra med en fastighet kan vara att komma åt pengarna utan att behöva sälja.

En anna sak är att en bred billig indexportfölj kräver inte mycket underhåll medan ett hus kräver både tid och pengar för att må bra. Min åsikt är att huset kostar mer än vad man kan tro när det väl är köpt. T ex låt oss säga nya fönster ca 300 000kr och sen ränta och amortering på detta jämfört att denna extra amortering istället månadsvis gick rakt in i portföljen och bidrar till snöbollseffekten.

Diversifiering är nog det bästa, äga sin bostad men också ha budget så portföljen får näring.

Om du har en obelånad villa och flyttar till hyreslägenhet den dagen du inte längre orkar skotta snö eller gå i trappor kommer du få loss en rejäl slant som tillskott ovanpå pensionen.

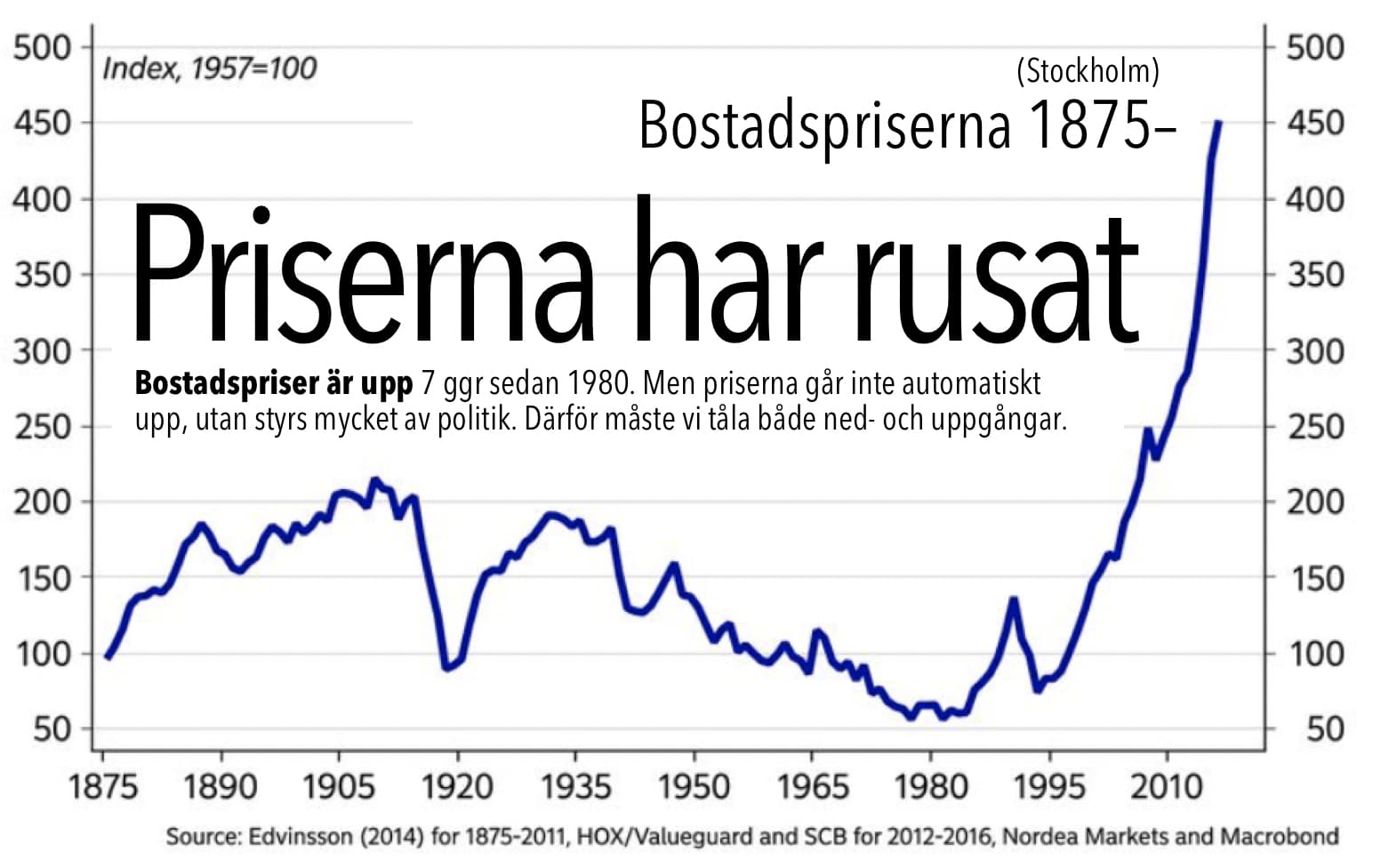

Dom senaste 30 årens prisuppgång på bostäder är ett undantag i historiken. Det har publicerats grafer här av Jan Bolmesson (?) med mycket lång historik +100 år och bopriserna har ökat med inflationen nästan hela tiden förutom de 30 senaste åren.

Hittade en graf själv över stockholm sedan 1875, det ser ut som den är inflationsjusterad. Där kan man se att priserna realt sjönk med 75% mellan 1930-1980 och där efter ökat med 600%.

Min invändning är att vi egentligen inte har en aning om hur aktiekurserna ska gå i framtiden. Eftersom aktieägandet ligger nära produktionen och eftersom företag kommer med risker som är hanterbara så borde kurserna gå upp. För att köpa en aktie vill man rimligen ha betalt för sin risk och därför bör priset på aktierna vara rabatterat jämfört med de framtida utdelningarna. Men det är jättesvårt att veta om det verkligen är så eller om händelser i framtiden ställer allt på ända.

Men jag väljer att tro på aktiemarknaden som värdeskapare.

Hur som helst så är det långa tidsperioder med stora utväxlingar oavsett vad du investerar i. Ingen vet förrän i efterhand vilket som var bäst (men det går att göra vissa kvalificerade gissningar om vad som är kasst… )