Driver enmans-AB (IT-konsult) och försökte räkna ut optimal lön/utdelning under nya reglerna. Det blev ett par kvällar med Excel och SKV 433 innan jag gav upp och byggde ett verktyg istället.

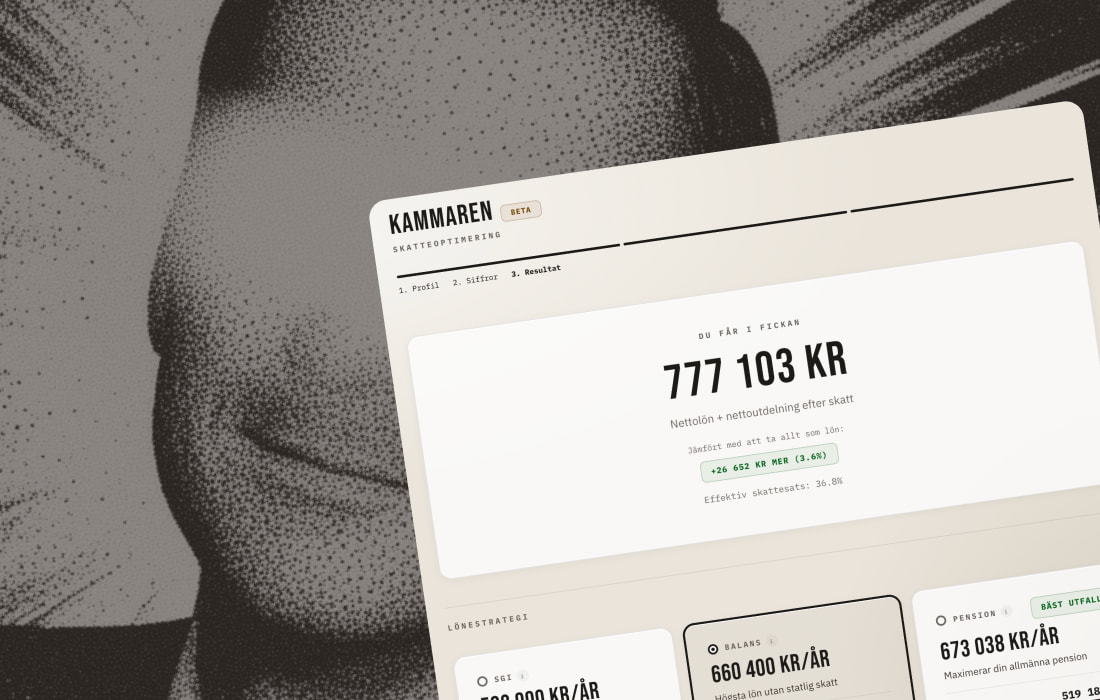

Du matar in vinst (före egen lön), kassa, månadslön och kommun. Får ut tre lönestrategier jämförda krontal mot krontal:

SGI-tak (592k) — om sjukpenning/föräldrapenning är viktigt

Brytpunkt (660k) — högsta lön utan statlig skatt

Pensionsmax (673k) — maximerar allmän pension

Plus en handlingsplan: “sätt lönen till X kr/mån, ta Y kr i utdelning.”

Beräkningarna är verifierade mot Skatteverkets skattetabell (0 kr differens). Har fått feedback från ett par redovisningskonsulter som bekräftar att logiken håller, men vill ha fler ögon på det.

Kommentera om du vill testa så skickar jag länken i DM. Stänger ner ikväll.

Två saker jag vill veta:

Stämmer siffrorna med vad din redovisare sagt/vad du räknat fram själv?

Något som saknas eller förvirrar?

(Allt körs lokalt i webbläsaren, ingen data sparas.)

Är detta någonsin relevant? När man går över gränsen för statlig inkomstskatt betalar man alltså 20% mer skatt, för att få 18.5% avsättning till pension. Har aldrig riktigt förstått hur det inte alltid är en ren förlustaffär.

Kanske, men borde gjort rätt liten skillnad tidigare, och ingen skillnad nu i o m nya 3:12 (såvida man inte är storbolag mad massa anställda, och då lär det ändå vara försumbar del av löneutrymmet).

Ett par kommentarer utan att ha sett kalkylatorn men som många inte riktigt har klart för sig eftersom lågbeskattad utdelning i praktiken handlar om två aspekter.

Vilken utdelning bolagets ägare KAN besluta att bolaget klarar av att dela ut. =i princip ALLT det som är ”Eget kapital” i balansräkningen vid en viss given tidpunkt. Enligt beslut som tas vid ordinarie årsstämma ELLER valfri extra bolagsstämma som kan ske när som helst under året. Sen finns vissa formkrav som i praktiken säger att grundaktiekapitalet ska finnas kvar orört och utdelningen inte får äventyra bolagers överlevnad osv.

Vad respektive ägare maximalt FÅR räkna som lågbeskattad utdelning av den utdelning som utbetalas under ett viss kalenderår. Här behöver man väga in både sparat utdelningsinderlag enligt K10 i deklarationen + nytillkommit lågbeskattat utdelningsunderlag efter varje kalenderårsskifte.

Så kalkylatorn behöver få med båda aspekterna.

Lite ”förenklat” tänker/räknar man oftast att ökningen av Eget kapital = föregående räkenskapsårs vinst efter skatt då det normalt efter årsbokslut överförs/adderas till befintligt Eget kapital vid räkenskapsårets slut. MEN har man då alltså av någon anledning sparat/extra Eget kapital sen tidigare så då kanske det också finns möjlighet delat ut mer om respektive ägares K10 medger större uttag osv.

@skogstomten bra poäng. kalkylatorn hanterar punkt 2 (sparat K10-utrymme som input).

Punkt 1 är delvis hanterad via likviditetsfältet och årets vinst, men du har rätt att ackumulerat fritt eget kapital från tidigare år inte fångas separat. Har du byggt upp kapital i bolaget över tid kan utdelningsutrymmet vara större än vad kalkylatorn visar. Noterat som förbättring.

Jag byggde denna för ett litet tag sen som bara fokuserar på själva utdelnings delen. All data är lokal och sparas i din browser enbart. Kanske kan vara användbar för några