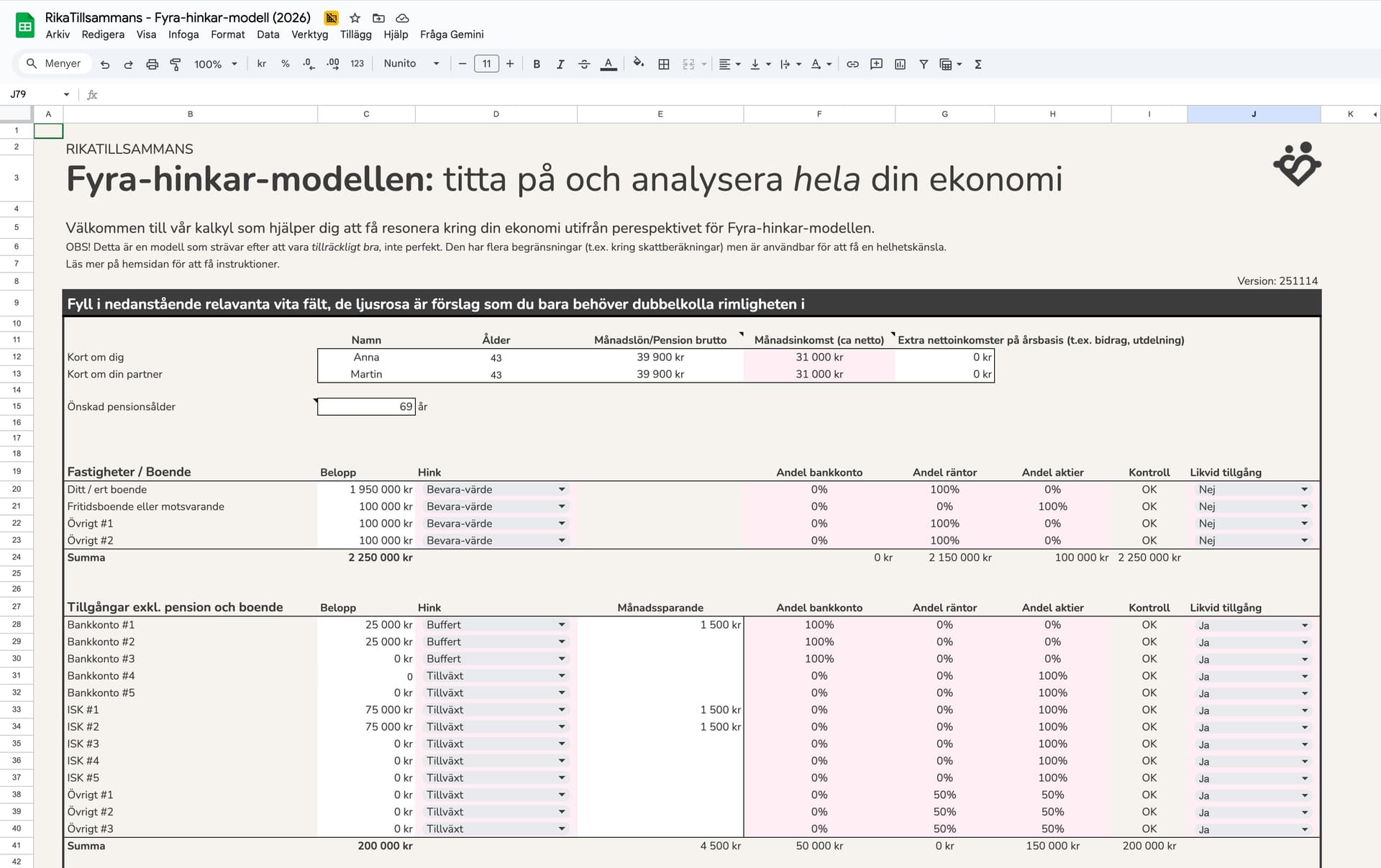

C91 summerar fel i nuläget. Den borde bara vara F10+F11+((G10+G11)/12) men nu inkluderar du extra årsinkomster i total månadsinkomst.

Jag ser att du bara har kommentarer i området som börjar på B78 för “get rich” och “stay rich” … så jag gissar att “getting started” kanske inte är primär målgrupp?

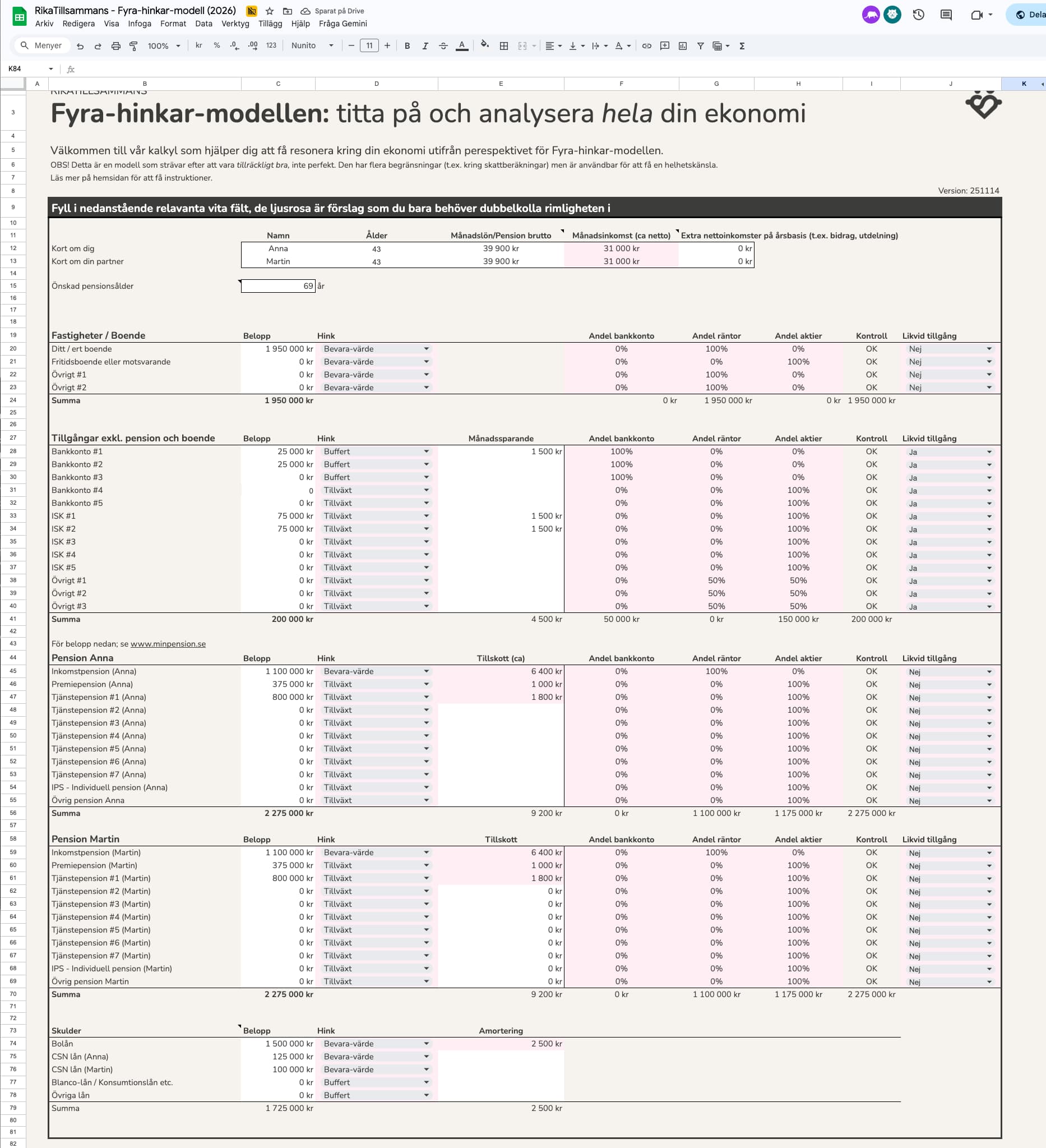

F185 har du glömt kvar en kommentar i en tom cell.

Njae, det är en uppskattning med tanke på jobbskatteavdrag och hela faderullan. Det är därför jag lämnar det öppet för att man ska kunna skriva in exakt vad det är.

@janbolmeson F22 - H47 är rosafärgade fält men rimligtvis bör de justeras av den som fyller i data-bladet så att tillgånarnas fördelning överensstämmer med verkligheten? I instruktionen i bladet skriver du samtidigt i B7 att de rosa fälten kan lämnas oförändrade.

Inget direkt fel som det är nu men visst är exempelvis tjänstepension i normalfallet placerat i kassa entrélösningar om inte individen gjort ett aktivt val?

Generellt lite få rader per inmattningskategori, exempelvis bostad är en rad, borde vara flera på alla kategorier för att få överblick. Själv har jag tre bostäder, Huvudbostad, lägenhet och sommarbostad, fem rader borde vara rimligt så då slår de flesta inte i taket.

Rutorna E42 E43 och E44 länkar till fel person, ska flyttas ned en rad

Osäker på om du räknar med att TJP är för de flesta yngre, och alla med kollektivavtal, är 50/50 Trad / Fond. Antagande att man gjort valet att ha 50% i fond.

Om du inte räknar med det så kan man typiskt sätta 50% aktier för Trad även om de ofta är mer komplexa (aktier, räntor, fastigheter, infrastruktur etc)

För äldre födda 1978 och tidigare så har de flesta förmånsbestämd vilket i det närmaste är som räntor (inte värst åtminstone). En del har fondlösning om man varit 10-taggare (10 IBB) och kunna lägga över pension över brytpunltni fond. Men det är nog inte det stora flertalet. Men vi äldre är ju på utgång så jag tänker att man kan ha som standard det ovan med 50/50 Trad/Fond

Men kanske bra om mallen är flexibel nog att man kan justera aktieallokeringen beroende på situation och gjorda val?

Inte hunnit köra mallen än men nästa gång datorn åker fram så ska jag titta på den

Men är grundantagandet för snittsvensken 50/50 Trad/Fond? För det är nog (i bästa fall) det vanligaste. Påverkar ju totala allokeringen rätt mycket om du ska presentera det i avsnittet

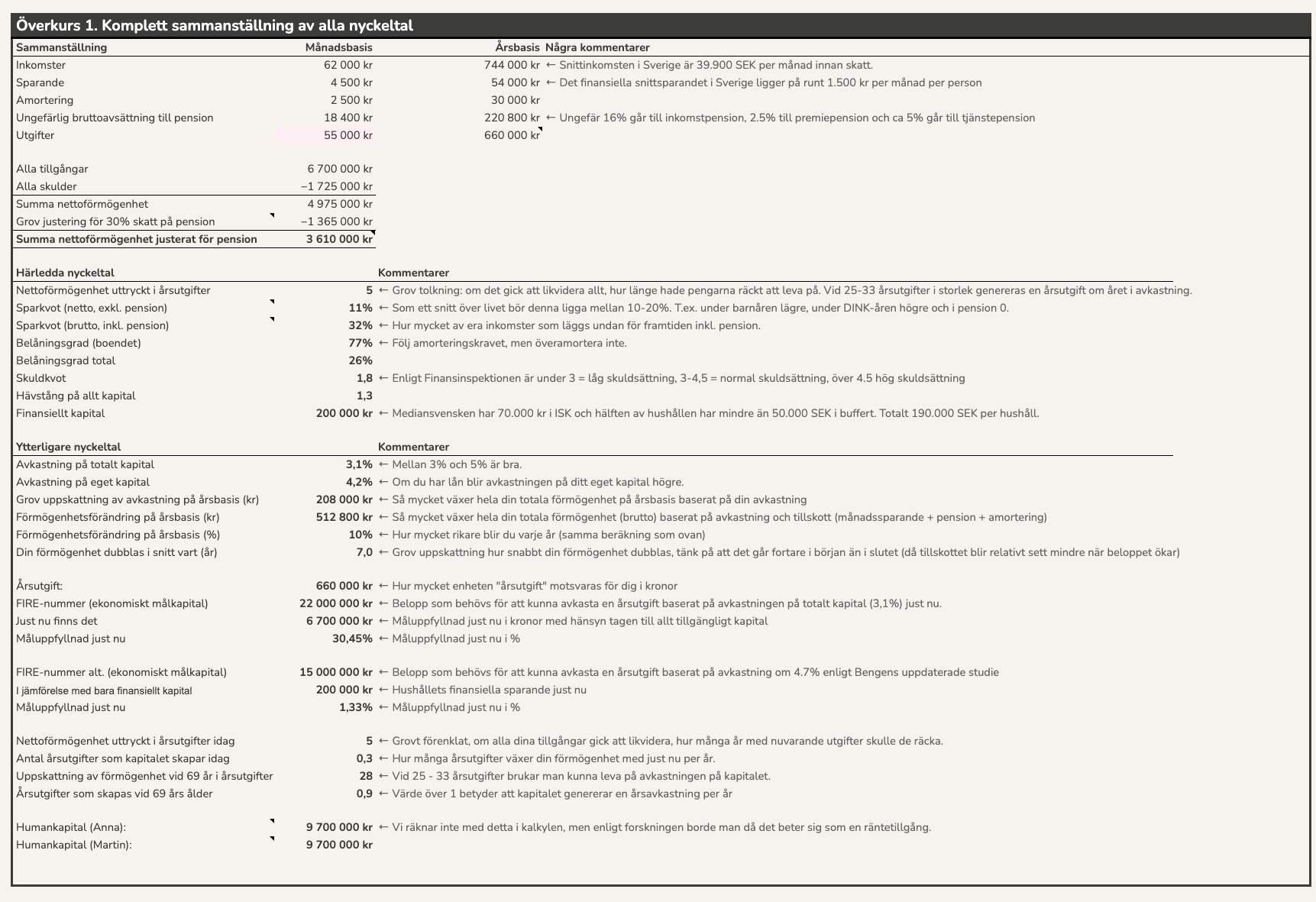

Kikat lite och gillar vad jag ser grymt bra jobbat. Några småsaker jag funderade på. Är skatten på pension avdragen i kapitalet som räknas i hur länge det räcker i tex framtida årsutgifter?

Sen tänkte jag på stycke 3.1 där sparande kanske kan döpas månadssparande om det avses då även amortering är sparande som visas raden under. Sen utgifter är exkl amortering? Som annars är en utgift också.

Vad var motivet till att klassa fastigheterna som tillgångsslag räntor och inte fastigheter/reala/bundna tillgångar? Antar att det är för att avkastningen liknar en annan sådan tillgång?

Jag kom att tänka på att många har ju andra tillgångar som tex bil, båt etc som ofta har negativ avkastning men som binder kapital (alternativkostnad) och därmed kanske bör tas med i “helheten”? Ofta står ju valet där mellan tex låna till inköp för att inte använda eget kapital men då en kostnad i resultaträkningen istället för värdeminskning i balansräkningen. Jag har med bilen i Balansräkning med en månatlig värdeminskning men passar ju inte i bevaravärdet-hinken då den inte gör det haha. På ett sätt vill jag utifrån syftet att maximera avkastningen på totalt kapital att det ska synas om man tex har en stor andel av sina tillgångar i en tillgång som förväntas minska i värde.

Jag fick äntligen tid att testa den och la in vårt case som redan lagt av.

Stämmer bra med den bilden vi har så jag kan inte se någon felräkning (tyvärr då va ).

Avkastningen är realt va? I så fall stämmer det också bra med vår kalkyl

Rätt mycket att nolla ut för att anpassa för någon som lagt av men helt OK, och är ju mer användarvänligt för fler när man ser typsiffrorna. Inte speciellt jobbigt att nolla ut

Det enda som var lite knepigt var att få till års/månadsförbrukningen om man inte har inkomster för kostnaderna kommer ju från inkomst - skatt - månadssparande. Så jag fick testa med olika bruttolön för att få rätt netto för vår årsförbrukning

Diagram D01 verkar visa bruttoförmögenhet och inte nettoförmögenhet som det står i rubriken

Cellerna C25 och C26 blir N/A vid vissa inmatningar, tror det är när medelåldern på personerna inte blir ett heltal,

D04 visar inget för mig

Ska nog tydliggöras i diagrammen etc. att alla siffror är dagens penningvärde

Räntor

Jag kan tycka att det blir ologiskt när man har med intäktsräntan på bankkonto och räntor när det gäller sparande, men räntan på ens skulder är inte med. Jag förstår tänket att räntan för exempelvis bolån betalas från resultaträkningen och inte från balansräkningen. Hur tänker man för skuldräntan på värdepappersbelåning, de flesta tänker nog att den räntan får avkastningen kapitalet betala. Sen får man beräkna över/underskott av kapital.

En skuld, är en tillgång med negativt värde.

En skuldränta, är en intäktsränta med negativt värde

Jag tänker att alla relevanta tillgångar ska vara med i hinkarna, avsett om tillgången är positiv eller negativ.

Jag tänker att all avkastning ska vara med i hinkarna, oavsett om den är positiv eller inte.

Som det är nu är 3 av 4 delar med, man har tappat bort den negativa räntan.

Den fyrbenta stolen blir lite vinglig att sitta på om ett ben saknas….

Nåja modellen börjar hänga ihop rätt så bra nu, tänkte länka till en annan tråd där jag/vi funderade på detta med skulder etc.sist:

Tittar man på Hinkmodellen av 2025 så är den största skillnaden för mig att man bytt namn på mellanriskhinken till Bevara-Värdet-Hinken, i vart fall om man tittar på den underliggande tillgångens värde och inte på hinken som sådan.

Dessutom så har man minskat fokuset på tid, vilken sparhorisont som man har. Storleken på Bevara-Värdet-Hinken bestäms av om man är i “BliRikFasen” eller om man är i “Förvaltarfasen” samt om man har något speciellt sparmål inom relativt snar framtid 3-9 år, Bufferthinkens storlek är beroende på hushållets månadskostnader plus utgifter som ligger inom 3 års tid.

Det som denna hinkmodellen av 2025 ger mig är som vanligt att har min risknivå legat i lägsta laget, skulle kunnat ha tagit större risk i livet, läs högre belåningsgrad. Men här har nog @janbolmeson riskrädsla påverkat mig och flera därtill i snart 20 år, även om jag delvis tillfrisknade för snart 5 år sedan.