I flera trådar så har jag sett att det är många som använder Excel för att ha koll på era ekonomier. Jag blir väldigt nyfiken och tänkte höra om vi kunde ha en liten inspirationstråd.

Jag blir nyfiken på saker såsom:

Vilka nyckeltal mäter du?

Vilka är dina favoritgrafer?

Vad är du extra stolt över i din Excel-fil?

——

För att svara på mina egna frågor. Jag själv har ju de senaste åren försökt få till verktyget Spirecta som jag själv använder för att mäta min privatekonomi. I det mäter jag främst förändringen i eget kapital och sparkvot. Det vill säga att jag håller stenkoll på om vi går plus eller minus samt hur vi är exponerade totalt i aktier / räntor / likvider / andra tillgångar (”typ fyra-hinkars-modellen”).

Nettoförmögenhet, Belåningsgrad, procentfördelning i olika tillgångar & Procentuell portfölj/förmögenhets-tillväxt kvartal till kvartal är väl dom 4 primära jag använder min excel till.

Just utvecklingen kvartal till kvartal på nettoförmögenheten är så tillfredsställande att se över lång tid!

Mycket kan förbättras, men just att jag tycker att den är väldigt överskådlig och att jag på ett enkelt sätt kan hålla koll på min långsiktiga utveckling i ekonomin.

Varje månad för jag in värdet för alla mina fonder, aktier, certifikat och kontanter. Allt klassificeras dels enligt typ av investing, bank, samt vilken av de fyra hinkarna de tillhör.

Därefter gör jag pivottabeller för att se total värdeutveckling över tid, värdeutveckling per tillgångsslag och hink. Dessa är mina huvudsakliga KPIer.

Utöver det har jag pajdiagram för tillgångsslagen samt hinkarna för en given månad.

Därutöver har jag ombalanseringsark och IPO historik.

Till slut har jag en årlig uppföljning vad gäller nettoförmögenhet där även hus, fritidshus, pension och lösöre räknas med.

Uppdateringen av Excel-filen i slutet av månaden är lite av en höjdpunkt

Nettoförmögenhet, förändringen (smoothat över kvartal och år), värdet på min bostad enligt förändringen i kvm-pris på Mäklarstatistik.

Har inga grafer.

Jag är stolt över att det är enkelt. Har alltid räknat ihop tillgångar och skulder, och nu på senare år lagt till kvm-pris. Det är allt.

Min förmögenhet är så liten att investeringarna inte påverkar så mycket. Det är möjligt att jag lägger till en punkt för månadens utgifter en vacker dag, men är egentligen inte så sugen på den posten. Vill bara se att jag inte går back och ungefär hur bra det går på det stora hela.

Detta är det enda Excel-arket jag har över min ekonomi.

Som ett skatbo eftersom jag inte är så duktig på Excel. Den visar inga grafer, historik etc. utan är till för att enkelt kunna återställa balansen i portföljen samt få en överblick.

Min visar:

Summan av alla tillgångar

Fördelningen mellan aktier och ädelmetaller

Fördelningen mellan bolagen

Hur stor del av ädelmetallsdelen som ligger i silver

Belåningsgraden

Hur många aktier i varje bolag jag behöver sälja/köpa för att uppnå balans. Här går det även att knacka in en klumpsumma man vill ta ut/sätta in samt hur jag då behöver sälja/köpa för att uppnå samma sak.

Hur mycket ädelmetaller (i SEK) jag behöver köpa/sälja för att uppnå balans.

Den hämtar kurserna själv, men man får ju ändra antalet aktier i varje depå och bolag manuellt.

Ett mycket enkelt google sheets. Har bara fördelningen av fonder/värdepapper.

Ett antal kolumner som består av, tillgång/fond, önskad fördelning i procent, faktiskt fördelning i kronor, faktiskt fördelning i procent och hur mycket som ska dras bor (säljas) eller läggas till (köpas) för att nå målfördelningen.

Sen finns en separat inmatning för önskat belopp att sätta in (så att sista köp/sälj kolumnen kan beräknas). T.ex. så har man ställt in 0 SEK i insättningsrutan så skriver bladet ut lika många kronor försäljning som köp för att nå målfördelning.

Jag är sämst på excel och har aldrig orkat lära mig få det att summera etc. Jag kör ingen ekonomi där.

Min variant är hederlig papper och penna med kommentarer i marginalen och till det kommer att jag gör en skärmdump på innehavssidan i respektive bank varje månad och en utskrift på årsbasis. Detsamma gäller f ö också kreditkortsköpen (dvs 99% av alla inköp) och då kan jag lätt summera t ex husutgifter, mat etc.

Jag känner mig själv så bra att jag skulle bli analt analytisk om jag hade tillgång till allt hela tiden. Det är illa nog att det finns en avanzaflik öppen alltid i min webläsare.

Personligen nöjer jag mig enbart med att kolla av siffror men viktigaste nyckeltalet för frun är att vi spar mer än året innan.

För att visualisera detta har vi en graf med ackumulerat sparande per år utifrån lön sen 2015.

Så länge som årets graf ligger högre än året innan så är det ok.

Om vi ligger lite lågt i sparande har jag även grafer med ackumulerade utgifter per utgiftspost.

För husfriden brukar fungera bäst att visa i grafer där man jämför med tidigare år.

Först och främst använder jag inte Excel utan LibreOffice Calc då jag tycker den är mer prisvärd.

Jag har mina tillgångar grupperat på strategi och tillgångsslag och summerar per tillgångsslag och per konto.

Jag använder reglerteknik för att styra mina investeringar, så jag har uträkningar i % och kr för ärvärden och börvärden, samt delta för att uppnå börvärdena.

Räknar ut belåning i % av totalt kapital samt % av värdepappersportfölj.

Räknar ut framtida uttag enligt 4 %-regeln. Detta värde samt nettoförmögenhet tycker jag är mest kul att titta på. Åtminstone så länge som portföljen utvecklas positivt. Det vore en överdrift att säga att jag är stolt över 4 %-regeln, men trots allt tycker att det var ett lyft när jag kom på att jag borde ha med denna enkla uträkning i mitt ark.

Jag hade tidigare pajdiagram, men jag tröttnade på dem då jag har nedskrivna investeringsregler som jag försöker följa strikt, så det händer inget i diagrammen som är värt att titta på. Det kanske vore skillnad om jag hade behov av att flasha min portfölj för någon annan och förklara hur den är uppbyggd, men jag investerar för min egen skull och jag vet ju hur portföljen är konstruerad.

Jag uppdaterar värdena åtminstone vid varje månadsskifte. Ibland får jag Joakim von Anka-feeling och räknar mina pengar oftare än så.

Skriver in de olika platserna jag har pengar på. T ex avanza, savr, kameo, savelend och lysa. Räknar ihop totala summan och varje enskild vinst och sedan totalvinsten. Och även hur stor procent av totala kapitalet som är på olika platser.

Sedan har jag en annan lista mer specifikt, hur mycket i spiltan, auag och guld osv. Totalsumman och sedan vinsten på allihop.

Sen räknar jag ut vad jag ungefär kommer få i lön några kommande månader och hur mycket som kommer fördelas.

Har även gjort en lista på alla inköp över 300 kronor senaste åren för att se vad jag kan kapa eller om vad det kostade var värt det. T.ex den dyraste madrassen på jysk var ett bra köp medans en mindre resa för samma peng kanske inte gav lika mycket och kommer ge en bekväm vardag. Det blir enklare att utvärdera i en lista.

Jag gör även inköpslistan i Excel och fotar datorskärmen innan jag ska handla

Alla utgifter ligger i en rad också för att hålla koll på räkningar och räknar ut hur mycket jag kan lägga i investeringar.

Använder ingen graf eller gjort något diagram med historik. Vilket kanske skulle varit kul såhär i efterhand att se.

Libre office Calc här med. Bra tråd i alla fall, hade funderat på att starta något liknande just för att få inspiration. Känner dock att det är en balans med dessa kalkylblad, vill ju inte lägga alltför mycket tid på ekonomin egentligen. Men med det sagt:

En gång per år gör jag en budget utifrån en något slimmad version av Konsumentverkets beräkningar, även jämförd med äldreförsörjningsstöd som ett riktmärke om jag verkligen hade velat pusha mig att spara mer (hade tidigare också jämförelse med det vanliga försörjningsstödet och studiemedel, men landade i att nivån på äldreförsörjningsstödet är lämpligast då det är lägre än studiemedlet men samtidigt något man ska kunna leva långsiktigt på till skillnad från vanligt försörjningsstöd)

Månadsvis uppföljning av hur mycket jag faktiskt sparat, och sedan tar jag vid årsskiftet genomsnittet på detta och jämför mot budgeten. Diagram över hur månadssparandet utvecklats genom åren.

Kvartalsvis uppföljning av värdeutvecklingen på fonderna (en gång per år när årsbeskedet från ISK kommer)

Belopp och diagram över vad mina tillgångar hade varit värda efter ett prisfall på 50 %, för att kunna visualisera det innan det händer i verkligheten. På samma tema: uträkning över hur lång tid det med nuvarande månadssparande hade tagit att komma tillbaka till nuvarande belopp på ISK om jag hade blivit av med allt.

Sedan lite andra smågrejer som tillgångsfördelning, uträkning av lämplig buffertstorlek, löneutveckling, ombalansering och hur stor prisskillnaden hade varit vid byte av vissa tjänster/fonder.

Det som är roligast att titta på är väl så klart hur totalen utvecklar sig, men det som jag är mest nöjd med är nog att jag hittat en balans jag trivs med mellan att inte behöva medvetet följa en budget varje månad men ändå kunna konstatera att det utslaget på ett år är ganska förutsägbart hur mycket jag kommer kunna spara.

I mitt ark för passiva hinkens investeringar klistrar jag i princip in lite data från min innehavssida på Avanza och får automatiskt ut en orderläggningslista som balanserar mot börvärden av fondfördelning och går mot rätt nivå av kredit vid varje nyinvesteringstillfälle. Mest stolt är jag över beräkningssteget som leder till att “rätt” nivå av kredit tas ut. Belåningssystemet tar hänsyn till exempelvis portföljvärdet, innehavens belåningsvärde och tillgängligt buffertkapital såväl som det rådande marknadsläget (uttryckt som aktuellt indexvärde genom ATH) och vår egna definierade risktolerans.

Allt detta räknas ihop automatiskt och redovisas i en dynamisk graf. Kreditvärdet förs vidare och leder till ökade eller reducerade belopp i orderläggningslistan.

En annan kul feature är förväntad avkastning nedbruten på olika tidsperioder som multipliceras med portföljvärdet för att översättas till kronor och ören. Högst teoretiskt men jag upplever det inspirerande att kika på ibland.

En bild säger nog mer än tusen ord, även utan alla siffror och detaljer som jag tog bort av naturliga skäl.

Är riktigt stolt över mitt “portfölj management”-system jag byggt i Librecalc. Även det kreativa med färgsättningen hehe. Det som inte syns i bilden är de individuella delarna utöver aktiefonderna, resultat per månad och år, analyser (t.ex. fondanalyser, hur olika tillgångsslag gått under inflation m.m), samt en “kalkylator” för CAGR (använder samma formel som den som finns på Rikatillsammans för genomsnittlig årsavkastning).

I Bild 1 & 2 syns filen där jag konterar mina utgifter, håller koll på kassaflödet samt sätter budget för året.

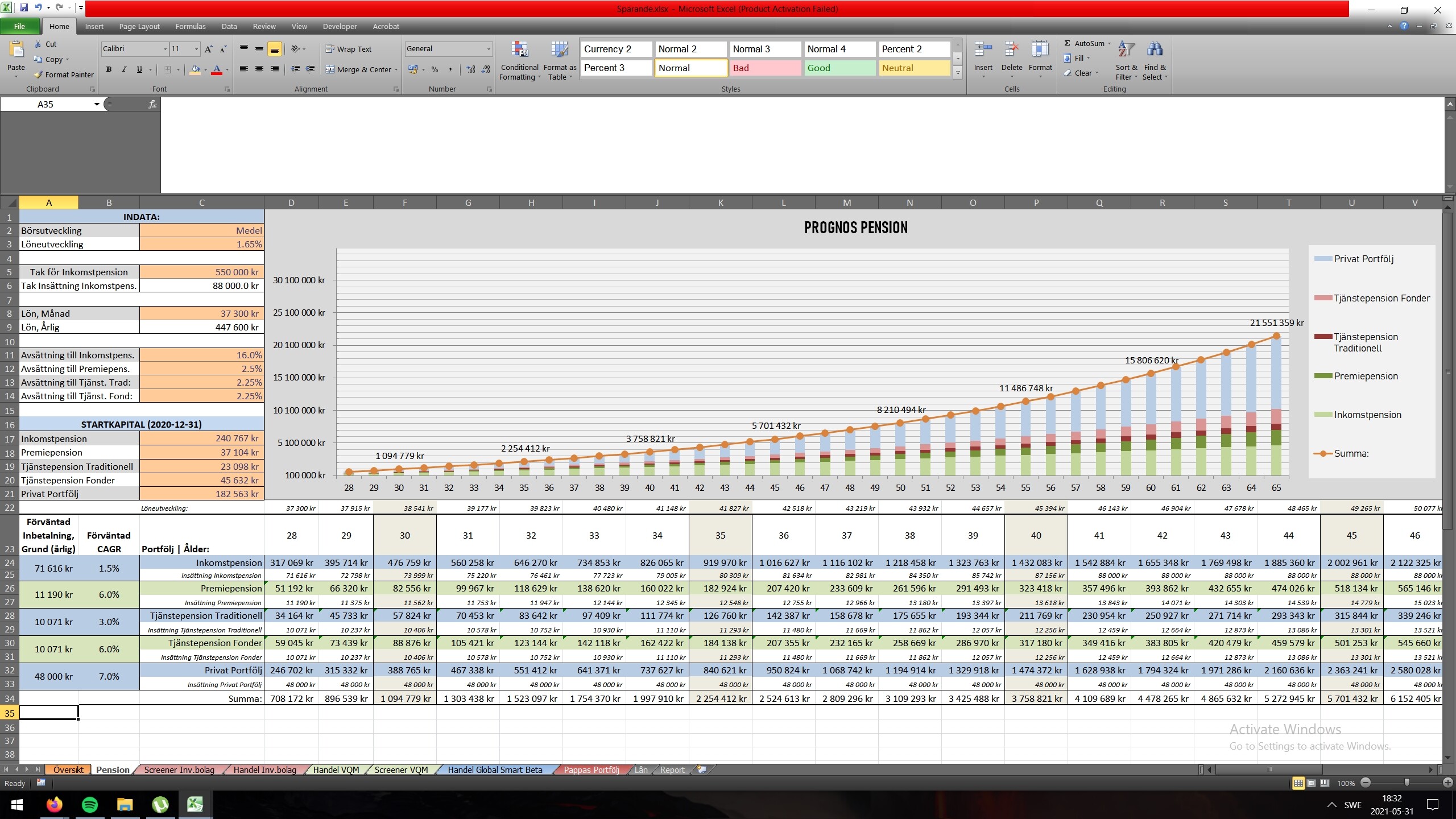

I Bild 3 ses min “Sparande”-fil, där jag:

Håller koll på pensionsprognos

Håller koll på handel i mina 3 portföljer (Investmentbolag, Kvantitativ “Faktor” Porfölj (VQM) och Global Index-portfölj med lite extra inslag av värde och momentum)

Screenar bolag

Håller koll på Lån

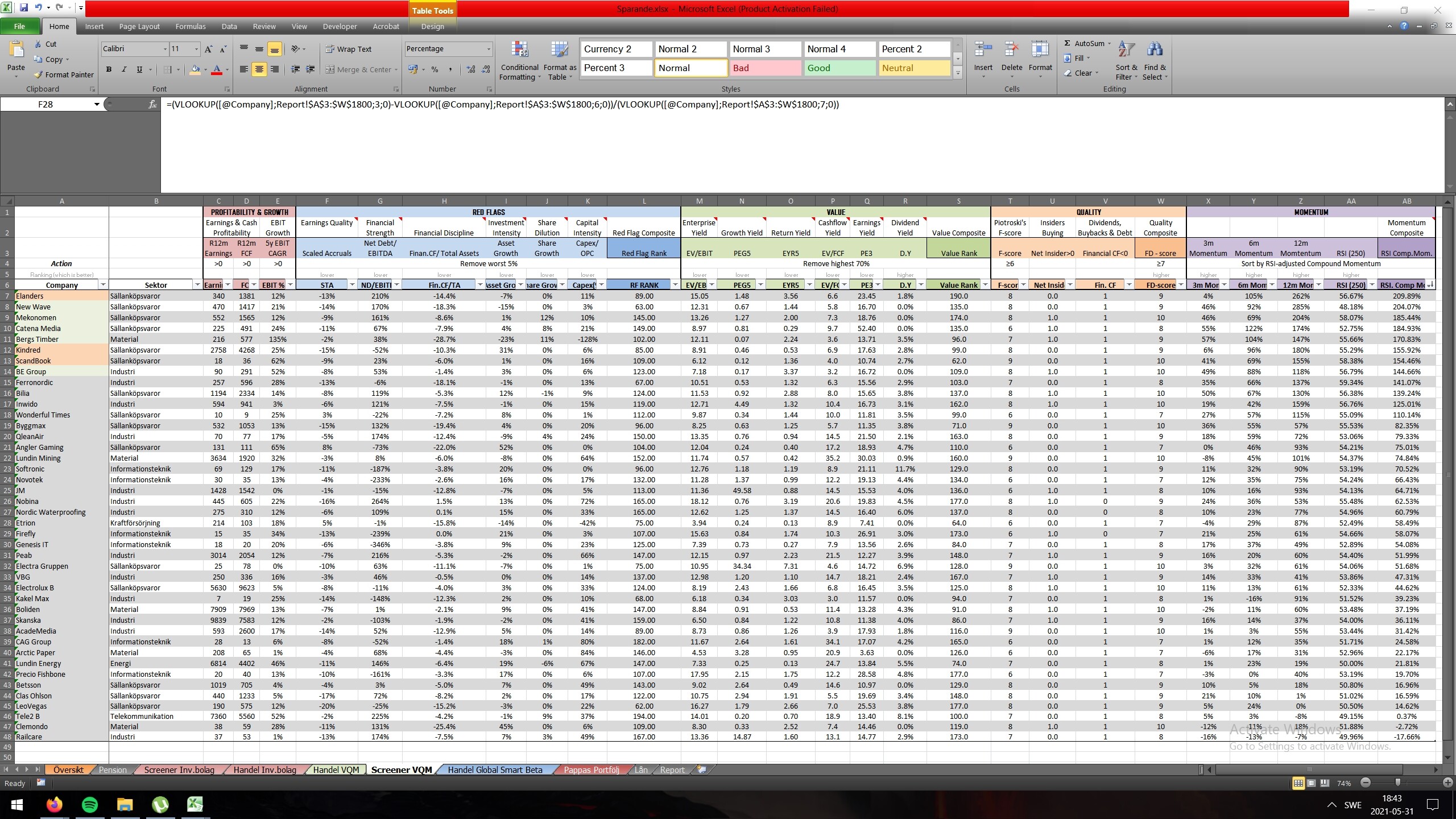

På bild 4 ses min screener, gör lite saker i Excel som tyvärr inte går att göra direkt i Börsdata.

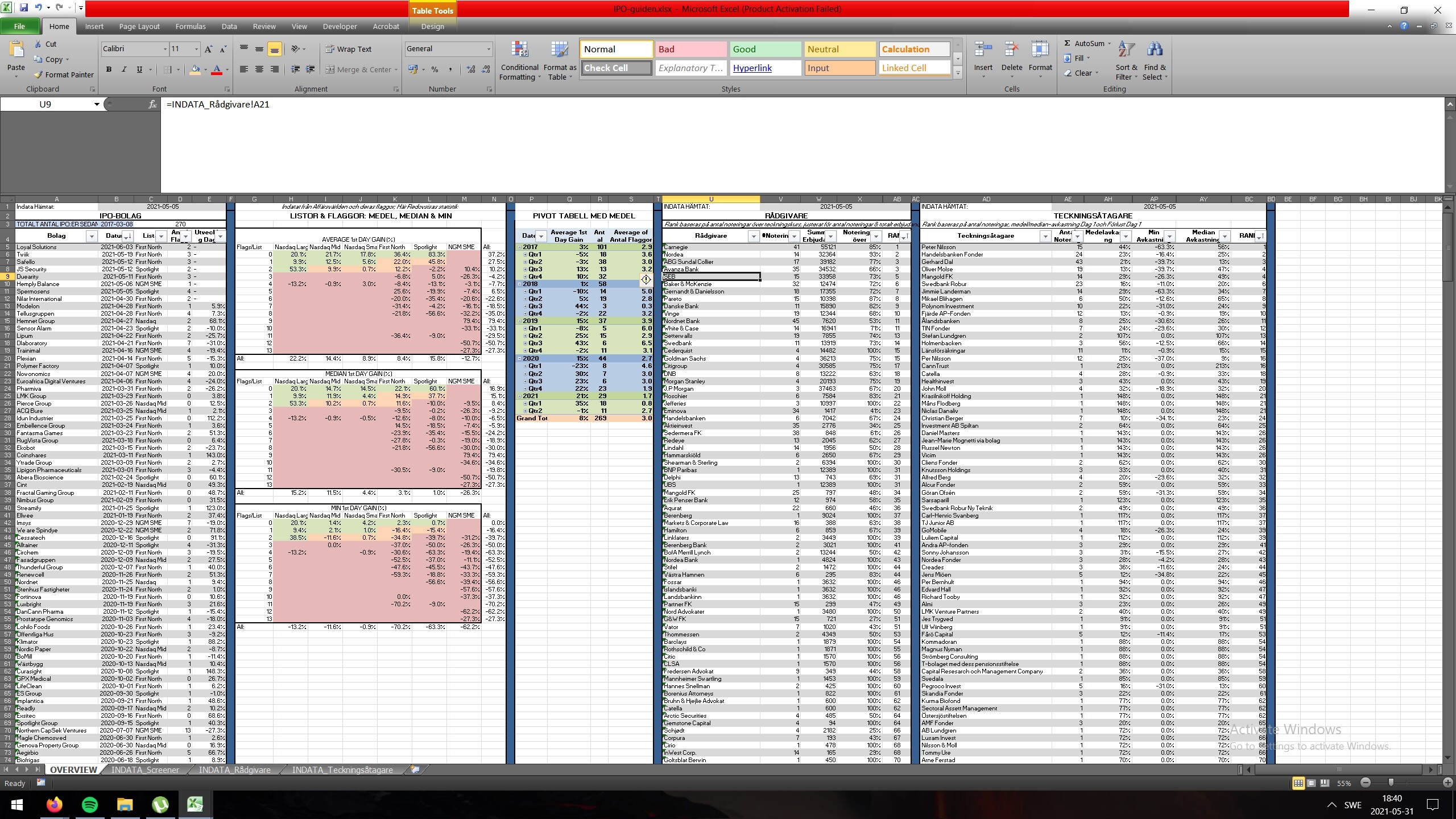

På sista bilden ses mitt ark över IPO:er i Sverige, som jag använder som underlag när jag utvärderar erbjudanden (inte bolaget) när jag överväger att teckna en börsintroduktion

Wow André, du spelar i en egen liga tror jag. Riktigt snygga excel-filer!

Jag och min fru sammanställer en resultaträkning varje månad där utgifterna sorteras i olika kategorier, en gång i halvåret sammanställer vi hushållets balansräkning.

Ett axplock av mitt “excel” som inte är i excel men ändå. Obs; nördvarning och graf-bonanza som @janbolmeson skulle sagt. Det är min R12 (rullande 12 månader) rapport. Antagligen har jag trots att jag lagt 15 minuter på att sudda ut saker så det blir obegripligt ändå lyckats få med något namn eller siffra jag inte borde.