Olika faser på den ekonomiska resan kräver olika strategier. Detta verktyg hjälper dig att se din ekonomi från ett kanske annorlunda perspektiv än du är van vid. Den kan förklara varför det känns som det känns i ekonomi, vad som kan ge mest effekt och kanske ge inspiration att tänka lite annorlunda.

Modellen tar avstamp i Nick Maggiullis modell Rikedomstrappan, men vi har utvecklat den vidare i communityn. Äras ska den som äras bör och det är Martin Johnsson (@mpj) i forumet som stått bakom det mesta tankearbetet.

Det modellen gör är framförallt två saker: för det första frångår vi de distinkta stegen i trappan från nivå ett till sex och ser det som en linje istället för trappsteg. Det andra är att vi inför tre stycken korrigeringsvariabler 1) ålder, 2) likviditet och 3) förändring av nettoförmögenheten. Det ger en mycket bättre anpassning av modellen till både verkligheten men framförallt hur det känns för många.

Hade tidigare helt missat verktyget om Rikedomsnivån, trots att jag har läst alla trådar. Väldigt fint med verktyget som reducerar för likviditet. Jag hamnar på 4.6 om man inte tar hänsyn till likviditet, men med korrigering hamnar jag på typ 4.12 (eller kanske lite högre, beroende på hur man definierar likviditet), vilket känns väldigt träffsäkert (vibbar).

Finns det någon genomgång där det diskuteras mer i detalj hur det diskuterade för att komma fram till lutningarna på korrigeringen? Jag antar att den mer går känsla än vetenskaplighet, men den känns rätt bra. För höga nivåer tror jag dock att skalan ger för mycket plus för hög likviditet.

Nej, den blev klar på denna nivån igår (onsdag 8 oktober) efter att jag och @MPJ hade ett kvällshäng och resonerade. Så det är typ ingen förutom du som hittat till den än.

Ska göra några fler scenarion och spela in en video till den innan jag släpper den och slår på stora trumman. Just nu är det forfatande lite beta.

Jan och jag diskuterade korrektionerna igår, jag nämnda att då att korrektionen för hög likviditet kanske är snäppet hög, så jag kan hålla med.

Det man ska tänka på är att för att få en hög likviditet så innebär det att man inte äger sitt boende, leasar bilar etc, så det kommer att straffa sig lite på korrektionen för nettoförändringen då kassaflödet blir sämre då man hyr sitt boende, leasar sina bilar och vad mera man måste göra för att få en hög likviditet. En “för hög” likviditet kan innebära att ens kassaflöde blir lägre som ger en negativ/lägre korrektion. Sammanfattningsvis så hänger allt ihop, det är ingen exakt vetenskap utan mer ett sätt att förklara de ungefärliga sambanden mellan olika parametrar i sin ekonomi.

Jag anser att man inte befinner sig exakt på en punkt på Rikedomslinjen, exempelvis 3,6 utan snarare att man befinner sig i regionen 3,6 plus minus 0,5, dvs från 3,1 till 4,1. Man har i exemplet lämnat 2:an bakom sig och börjar “sniffa” på 4:an.

Bra resonemang. Det är ju också därför det generellt är vettigt att titta på nettoförmögenheten, även om den inte alls säger allt. En del verkar vilja titta bara på likvida tillgångar. Men man kan ju använda ickelikvida tillgångar till att öka på sina lån. Även ickelikvida tillgångar kan man ju sälja av. Jag skulle t.ex. kunna likvidera i princip hela min förmögenhet, men det skulle ta nåt år (och mycket ångest, för all del).

Sedan finns det ju en massa saker som inte syns. Det är skillnad på att ha en extra lägenhet i Frankrike (som man kan sälja), eller en extra lägenhet i Frankrike som man äger helt själv men där svärmor bor, och som man därför absolut inte kan sälja på ett decennium eller två.

Och Nick tänker ju såvitt jag kan förstå att nivåerna upp till och med nivå 4 i första hand för personer som jobbar, eller har en normal pension (över nivå 4 blir det mindre viktigt). En person i FIRE med 15 miljoner i kapital har nog betydligt sämre ekonomi än någon med 12 miljoner och ett högavlönat jobb.

Gör man en jämförelse i kalkylatorn https://beta.rikatillsammans.se/verktyg/rikedomsniva/ mellan olika fallen ovan så kommer en 50 årig FIRE person med 15 MSEK i kapital, lever på avkastningen så att kapitalet inte ökar (+0% i nettoförändring) och har 30 % likviditet att få 3,54 på Rikedomstrappan.

Personen som har 12 MSEK och är lika gammal och som har samma likviditet men där nettoförändringen är 12 %/år pga. av pensionsinsättningar, sparande och värdetillväxt hamnar på 3,98.

Nicks nivåer har egentligen inte med om arbetar eller inte, utan vilken faktor som påverkar sin ekonomi mes., På lägre nivåer har löneinkomster stor inverkan på ens ekonomi, absolut väsentligt ju lägre nivå man har. Kommer man upp en del på linjen så blir arbetsinkomsten mindre jämfört med avkastningen på kapital, är man långt upp på linjen så är avkastningen normalt sett mycket högre än arbetsinkomsterna. Det spelar ingen roll hur mycket man jobbar, kapitalet jobbar ännu mera då det är så många kronor som jobbar dygnet runt.

När jag skrev min kommentar ovan hade jag inte sett den ytterligare justeringen baserat på förmögenhetsökning. Jag funderade bara efter eget huvud. Missade jag den, eller dök den upp efter min kommentar?

Men det är ett intressant tillägg. Men jag antar att du skrev fel ovan, för exemplet med 15 utan förmögenhetsökning skall det väl inte stå +12 i nettoförändring? Du menar 0?

För höga nivåer (säg, över 4.5) så är 10% i nettoförändring en hög siffra och kräver antingen framgångsrikt företagande eller att man slår index. (Eller för det märkliga senaste decenniet att man har haft typ 63% av pengarna i globalfonder och resten på ett konto utan ränta…)

Korrigeringen för nettoförmögenhetsförändring har funnits hela tiden så den har inte tillkommit.

Du har rätt, gick nog lite fort i morse. har ändrat procentsatsen.

För höga nivåer så krävs det en annan strategi för att komma vidare uppåt än vad som krävdes för att komma dit. Strategin som tog dig dit kommer inte att ta dig vidare.

Jag vet att ni säger så och det ligger någonting i det, men det beror på tidshorisonten. Har man en värdeökning på 8% så dubblar man kapitalet på tio år i reella tal och ungefär 13 om du justerar för inflation.

Jag och min far har haft genomsnittlig kapitalökning (nettoförmögenhet i svenska kronor, inte inflationsjusterat) sedan 1980 på ungefär 9%. Vissa perioder har haft lite nettosparande från jobb fristående från kapitalet, vissa perioder har haft nettouttag, men men jobb har nästan enbart varit för försörjning för att slippa röra kapitalet. En miljon 1980 blev 9,6 miljoner 2007 (9.1%/år) och 40 miljoner 2025 (sammanlagt 8.8%/år). Inflationsjusterat är det ungefär 5% sedan 1980.

För långsamt för någon som startar från noll och vill göra FAT-FIRE vid 45. Men det går att på traditionellt sätt bygga förmögenhet långsamt. (Och, ja, sprider man det mellan flera barn blir matten annorlunda. Jag saknade syskon, medan jag har två barn).

Jag uppskattar verkligen verktyget på nya hemsidan för “rikedomsnivån” men jag känner att det kan vara värt att lyfta fram att den är …tämligen svår för en besökare att använda när besökaren saknar för-förståelse och/eller insyn i hushållets totala ekonomiska situation. Det kanske går att bygga ihop en liten guide som steg-för-steg hjälper besökaren sammanställa informationen som sedan ska petas in i verktyget för att få ett “mest rättvisande” resultat.

Ange ditt hushålls nettoförmögenhet, alla dina/era tillgångar (inkl. all pension, bostaden, ISK etc) minus alla dina/era skulder för att se var du befinner dig på rikedomstrappan.

Här kan en besökare behöva få fler nudges för att göra sammanställningen.

Räkne-exempel:

Intjänad pension (hämta informationen från minpension.se, ta värdet från “Total pension”)

Finansiellt sparande (hämta informationen från hushållets bankkonton, ISK eller motsvarande)

Bostadens aktuella marknadsvärde (vad fastigheten skulle kunna säljas för idag)

Lösa tillgångar (sammanlagda värdet på hushållets allt lösöre, vanligtvis finns en schablon-siffra angiven i din hemförsäkring)

Å sen något liknande för hushållets skulder… med exempel eller hänvisning till att göra en kreditkoll på sig själv.

Det här tror jag att i princip bara RT-communityn har koll på / förstår vad det innebär. Besökaren i allmänhet behöver nog en knuff för att förstå hur den ska gå tillväga för att hitta en sån procentsats som gäller för hushållet.

Sammanfattningsvis så gillar jag verkligen verktyget och tycker att det finns massor med kloka saker att hämta ur modellen som Maggiulli skapat och jag tror att det här verktyget kan vara fantastiskt för många besökare till RT… även för besökare som har en jämförelsevis kass koll på sitt hushålls ekonomiska situation!

…Nu när jag skrivit hela inlägget så fick jag tanken att det här kanske inte alls ska in i verktyget utan kan göras som en helt fristående resurs/artikel eller “mall” som en besökare kan använda…

Och jag hamnar betydligt lägre med korrigeringar än utan, så den kan verkligen slå åt olika håll. Mitt stora ekonomiska projekt har ju också i flera år handlat om just det som får mig att få bättre korrigeringar, mer än att öka nettoförmögenheten.

Jag tror att korrigeringarna är lite godtyckliga i sin magnitud, men de visar rätt väg.

Oj, vi landade på 4.04 utan korrigering, men 4.64 med korrigering (pga vi puttar in så mycket i sparande just nu antar jag?). Fast det beror på, när man skulle beräkna pensionsavsättningar- ska man ta 2*22% då, eftersom vi är 2 i hushållet?

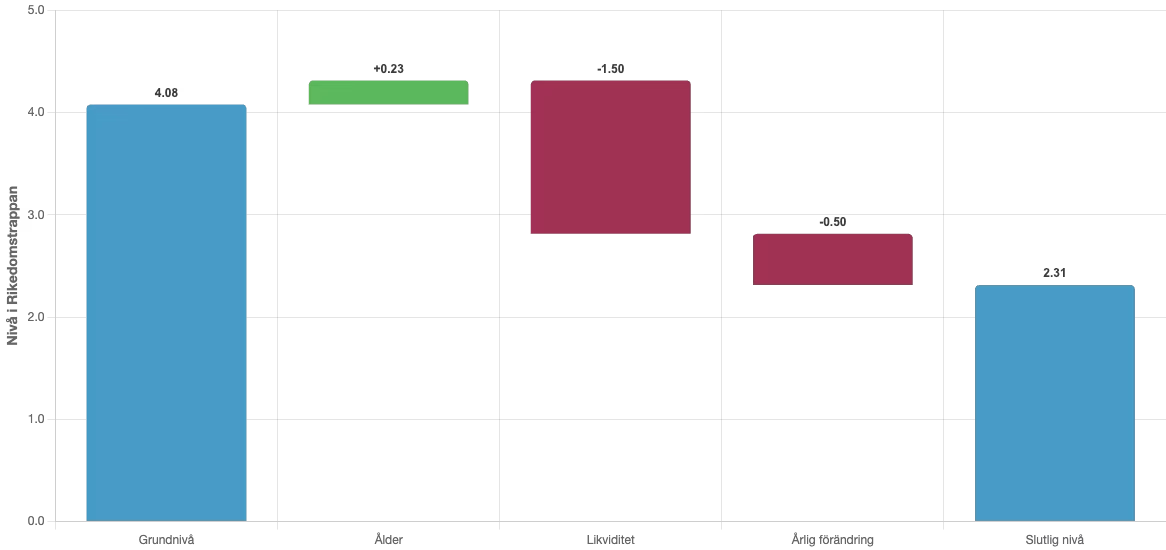

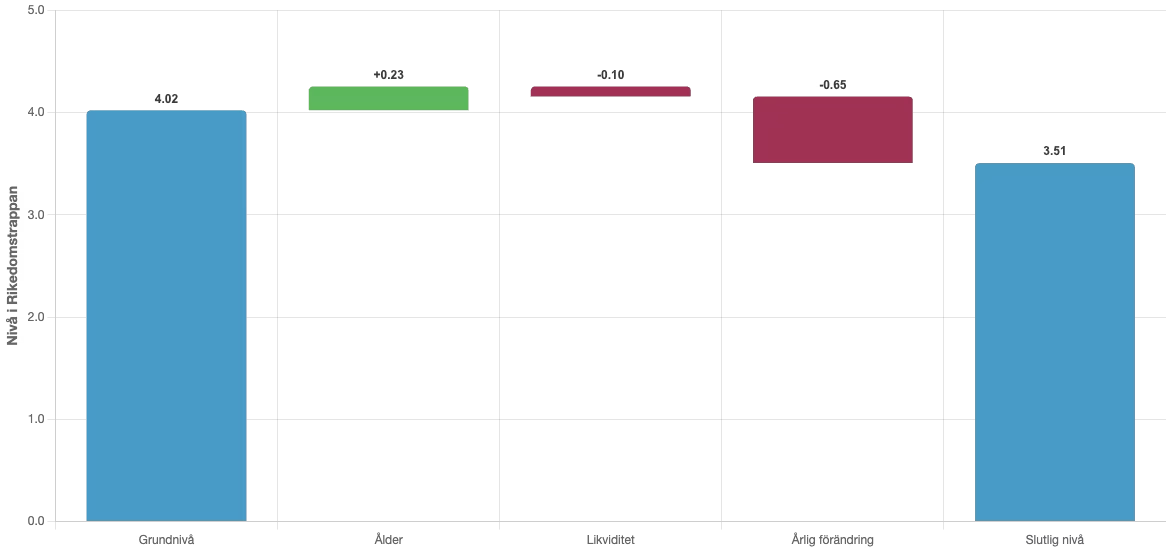

Samma pensionär om hon istället bara hade belånat 4 miljoner på boendet och bränt 1.5 miljoner och nu “bara har 2.5 miljoner kvar”. Pengar som kan användas till ränta.

Det vill säga att har höjt henne på Rikedomstrappan från 2.31 till 3.5. Det tror jag kommer återspeglas i Elsas liv utifrån att ha 2.500.000 kr på banken. Det ger henne gissningvis en ganska stor frihet i livet, framförallt att inte behöva oroa sig för pension och kunna gå på restaurang och förmodligen även resa utan att tänka för mycket på kostnaden.

Det här är mycket bättre än den tidigare grova modellen och den tar hänsyn till den kritik jag haft där vissa med mycket låst kapital inte fått en rättvis bild av deras situation.

Ja, precis. Tack för all feedback @jonhi - hoppas att det också känns att vi lyssnar. Nu ska jag dock inte ta credd för denna modellen, det är helt och hållet @MPJ:s förtjänst. Jag har bara byggt den enligt hans instruktioner. #kodapa

Och… gillar verkligen hur vi kan samarbete i communityn för att göra något bra bättre.

Vi har försökt optimera dem mot så många påhittade personer vi kommit på. Kan du hitta på en person där det blir snett. Just nu upplever jag att det fungerar för ett tvärsnitt. Hur korrigeringarna är gjorda står nederst på sidan.

Läst på ytterligare om de olika faktorerna och resonemangen bakom. Kunde inte hålla mig från att skicka en till kommentar: vilket oerhört intelligent och lättförståeligt sätt att illustrera och konkretisera något så svårdefinierat som känslan av rikedom. Hatten av.

Inte ens jag förstår riktigt hur jag ska räkna på det? Men jag tror jag kommit på nu hur tanken är att man ska räkna, och då räknade jag lite galet tidigare-det var definitivt inte 4,64, utan snarare en justering nedåt

Är det såhär man ska räkna (i vårt hushåll 2 inkomster. Årsinkomst A och B):

Nettoförmögenhet kallad “X”

(A+B)*0,22= pensionavsättningssumma kallad “Z”

Förväntad avkastning i procentsats på ens kapital på börsen kallad “P”

Förväntad värdeökning i antal procent på huset kallad “Q”

Personligt årligt sparande, summa kallad “S”

Blir det då:*

((S+Z)/X)**100 + P + Q = nettoförmögenhetsförändring i procent?

Då landar vi isf på 3,97, och inte de tidigare 4,64 som jag nämnde