Gediget arbete, snyggt!

Jag gillar korrigeringen för likviditet, det är ju helt klart känslomässigt stor påverkan.

Samtidigt har ju vi som har stoppat pengar i indexfonder “lovat” att vi inte behöver pengarna på 10 år. Annars ska man ju ha dem på sitt konto. Så det blir motsägelsefullt i någon mening. Det känns som dom är mer tillgängliga än pensionen men egentligen ska dom inte vara det, i alla fall inte hela beloppet.

Jag tycker att fungerar oväntat väl, ändå. En sak som ju aldrig går att få helt rätt är likviditeten, eftersom det finns så många olika nivåer på likviditet och att det inte heller alltid är tydligt vad som är likvida tillgångar. Aktier i storbolag är ju t.ex. mer likvida än fonder (även om den skillnaden kanske spelar mindre roll) medan vissa aktieslag kan vara en helt illikvid tillgång. Som jag sade ovan: En extra lägenhet man äger i Frankrike kan kännas hyfsat likvid, betydligt mer likvid än onoterade aktier. Medan en lägenheten i Frankrike nästan kan upphöra att kännas som en tillgång om svärmor bor där. (Inget ont om svärmödrar)

Min känsla är väl annars att den positiva korrigeringen för hög likviditet känns för hög för höga nivåer (4+), medan den kanske är rimlig på lägre nivåer. På lägre nivåer handlar det ofta om hur mycket marknadsexponering man har kontra hur mycket kapital som är bundet i huset. På högre nivåer kan det handla om olika aktieslag, eller som i mitt fall att mycket ligger i en skogsfastighet. Korrigeringen på den negativa sidan (som är väldigt relevant för mig) är otroligt komplicerad att tänka kring, just eftersom likviditet är ett så komplicerat begrepp. Men generellt håller jag ju med. Jag har ju själv precis kommit upp över 10% i ren likviditet (25% på konton av olika slag, men 10% i ren likviditet), alltså er undre brytpunkt, och jag känner mig som att jag sitter på den kurvan. Jag har ju verkligen prioriterat det och jag kamn känslomässigt identifiera mig med kurvan (jag är ingenjör, ändå), så jag ger den väl godkänt.

För ökning av förmögenheten kändes 10% först som en aningen hög brytpunkt på höga nivåer, men efter att jag analyserade min egen ekonomi lite mer håller mer med om att det ligger väldigt nära en rimlig punkt. Jag kom ju fram till vi har haft en tillväxt på 9% i 45 år, så 10% är ett gott antagande.

Åldern är lite besvärlig, tycker jag. Kan man verkligen tänka så för nivåer över 4.5? Eller 5. Under blir ju åldern onekligen relevant, för på högre åldrar kan du känna dig tillräckligt ekonomiskt oberoende med mindre pengar. Helt klart relevant för FIRE. Fast samtidigt har ju äldre personer oftast mer pengar, så relativt sett blir det tvärt om. Men framför allt: för en person på botten av nivå 5 spelar väl inte åldern så väldigt stor roll för upplevd rikedom?

Jag säger nu inte att något av detta skall ändras, för det blir förmodligen bara komplicerat. Men det är mina tankar.

2 gillningar

Haha, första kalkylen som kommer behöva en hjälpkalkyl. ![]()

Ska se om jag kan sätta ihop en sådan i Google sheets senare.

Har förtydligat i instruktionerna nu.

1 gillning

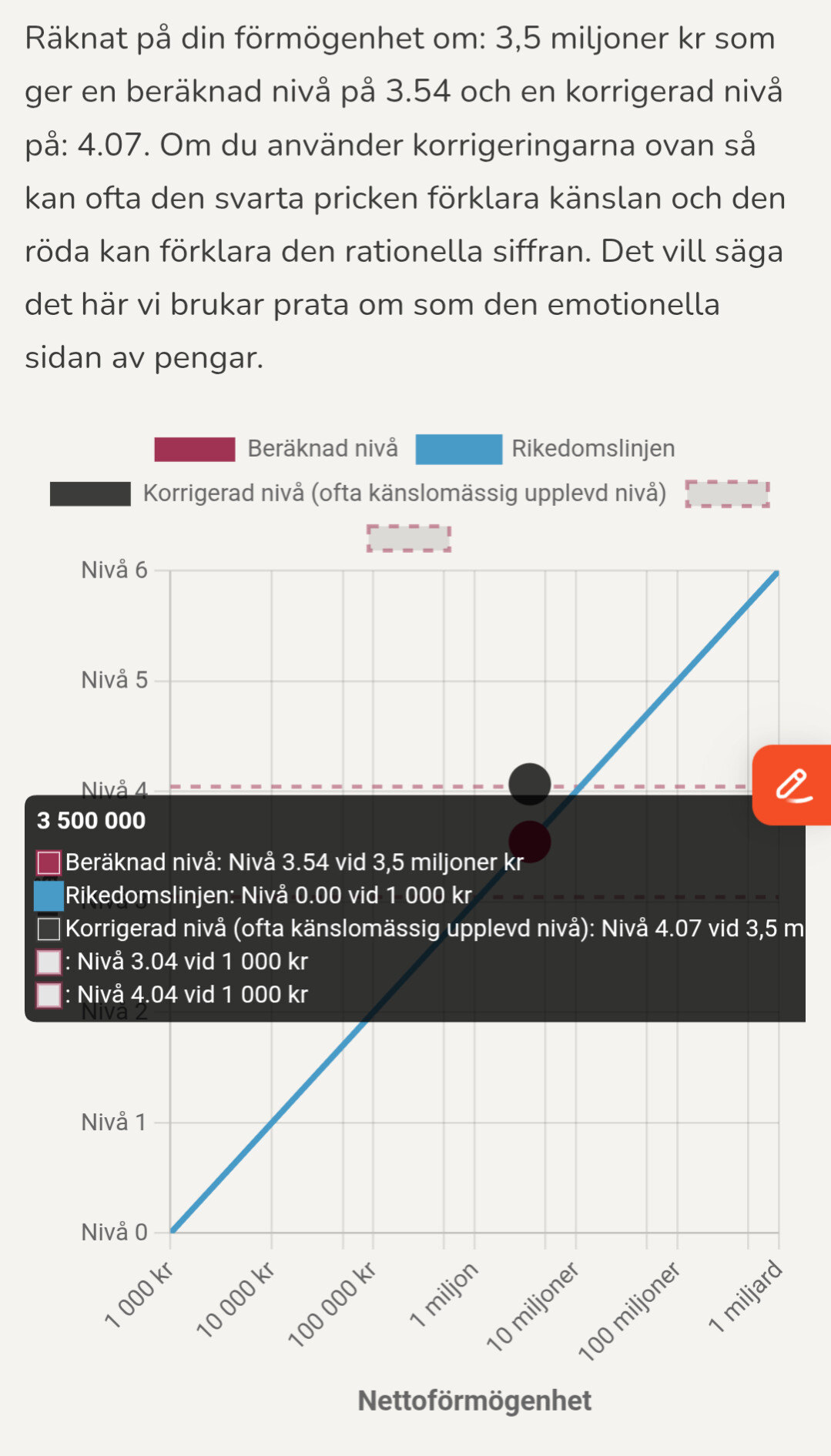

Tänkte rapportera en bugg men den mörka rutan försvann när jag tryckte på buggrapporteringsknappen, så jag gör det här istället. ![]()

-

Om man drar pekaren utmed X-axeln i grafen rakt under röd/svart punkt så blir värdet för “rikedomslinjen” 1000kr.

-

Om man drar pekaren utmed X-axeln i grafen antingen rakt under röd/svart punkt eller längst åt vänster (X=1000kr) så visas värdet för streckad linje som 1000kr.

OBS siffrorna är inte representativa för mig utan bara i illustrationssyfte.

Du kan ju tänka dig de som suttit och rättat mina mattetentor ![]() Men jag såg din beskrivning nu på hemsidan iaf! Jag vet inte om den kom före eller efter min kommentar, men jag såg det inte innan. Det stämmer iaf överens med det jag kom fram till, till slut. Vi kom fram till samma sak, men vi räknade på det på olika sätt. I vanlig ordning gjorde jag det liiite krångligare än vad det var

Men jag såg din beskrivning nu på hemsidan iaf! Jag vet inte om den kom före eller efter min kommentar, men jag såg det inte innan. Det stämmer iaf överens med det jag kom fram till, till slut. Vi kom fram till samma sak, men vi räknade på det på olika sätt. I vanlig ordning gjorde jag det liiite krångligare än vad det var ![]()

![]()

Visst borde även avkastningen på pensionen ingå i nettoförmögenhetsförändringen om den ska bli “komplett”. Beskrivande text är i skrivande stund:

Hur förändras din nettoförmögenhet per år i snitt? (%)

Dvs. om du summerar ditt eget sparande, pensionsavsättningar (ca 22% på din lön), värdeökning på huset, avkastning från värdepapper, utdelning etc i förhållande till din nettoförmögenhet. För de flesta rimligt mellan 5-10%. Som pensionär typ 0%, som ung utan tillgångar och högt sparande kan det vara 50%+.

För övrigt så tror jag att det här verktyget blev riktigt träffsäkert med korrigeringarna @MPJ la grunden till och som ni slipat till.

Resultatet blev känslomässig fullträff för undertecknad. Ganska likt personan Olof i exempelsamlingen.

2 gillningar

Ja, fixat. ![]()

Lite snålt i den instruktionen ![]() tjänstepension borde läggas till

tjänstepension borde läggas till

Typ

”Pensionsavsättningar (ca 22% av din lön eller ca 27% om du även har tjänstepension)”

Hade jag nog skrivit @janbolmeson för det kan ju göra viss skillnad +/-5% sparande

En 4 efter justering ![]()

@janbolmeson Om du gör en hjälpkalkyl så kan vi samtidigt göra två alternativa sätt att räkna fram nettoförmögenhetsförändringen.

- Det ena sättet är den förväntade/uppskattade förmögenhetsförändringen utifrån antagna siffror på enligt ovan, nu ser inte formeln helt rätt ut så man inte kan summera P och Q utan får vikta det.

- Det andra sättet är den verkliga förmögenhetsförändringen, räknar man fram sin nettoförmögenhet idag så får man en summa, sen gör man samma sak och uppskattar hur det såg ut för 5-10 år sedan och sedan räknar man ut den verkliga årliga förändringen

Sen kan man jämföra detta och fundera på vilket värde man sätter in i kalkylen…

1 gillning

Intressant och många bra länkar att läsa vidare på för nån (jag) som inte hängt så mycket på RT än!

Tycker också som @TroubleOnNeptune nämnde att korrigeringen för åldern är lite klurig. Jag som relativt ung (33) känner mig rik för att jag “redan” har relativt stor nettoförmögenhet (nivå 3) medan korrigeringen är negativ. Personligen tänker att jag skulle känna mig mindre rik om det hade tagit mig 10 år till att komma upp till samma summa? Förstår dock såklart resonemanget att det inte blir så mycket att leva på per månad om det skulle räcka resten av livet och förmögenheten inte fortsatta öka.

Kanske bara jag som borde byta perspektiv på att pengahögen inte bara ska växa - utan faktiskt ska användas för att jag ska känna mig rik?

Och side note, bygger resonemanget alltid på att det är 2 personer i hushållet?

1 gillning

Snyggt jobbat (som vanligt lämnar ni inget åt slumpen). Jag landar bättre efter korrigeringar med hur jag känner. Rel högt på nivå 3.

4:an får vänta några år. ![]()

2 gillningar

Skulle du kunna tänka dig börja? Gärna i Google Sheets så kan vi dela den enkelt vidare. ![]()

1 gillning

Väldigt bra kalkylator! ![]()

En sak jag inte fattar är varför det blir rätt stort avdrag typ 10% av Nivån/poängen med 0% i förändrad nettoförmögenhet per år (FIRE / pension).

Pengarna är ju kvar så varför relativt stort minus för det? ![]() Något jag missar kanske

Något jag missar kanske

PS: Kanske resultaten ska presenteras med en decimal. Två decimaler kanske ger sken av att vara mer nogrann beräkning än vad det är ![]()

2 gillningar

Bra verktyg, 10/10

Jag håller med alla som berömmer kalkylatorn och tycker att det blir en rättvisare bild efter korrigeringarna.

En sak som fortfarande inte korrigeraras för, men som jag tycker borde finnas med på något sätt är antalet personer i hushållet. Det behövs mindre pengar i ett singelhushåll än i en familj, och det är heller ingen risk att hushållet plötsligt splittas i två eller flera hushåll.

5 gillningar

Ja jag fastnade lite där, vi är ju 2 men det är 5 års skillnad mellan oss, vems ålder använder jag? borde finnas en “lägg till partner” knapp och sedan lägga in partnerns ålder.

Så borde det väl finnas någon form av korrigering för åldersdiffen.

1 gillning

Jag tolkar det som att du räknar ut var du befinner dig baserat på din ålder och er gemensamma förmögenhet. Sedan får din partner ett annat värde baserat på sin ålder.

Min tvekan är mer att om man t ex skall fundera på vilken sorts semesterresa ens förmögenhet räcker till är det stor skillnad på om jag reser själv eller skall betala för en hel familj med två vuxna och tre barn.

Reser jag själv måste jag förvisso betala enkelrumstillågg, men det blir i alla fall billigare än för två vuxna som reser tillsammans. Och det blir betydligt billigare än vad det kostar för en hel familj som gör samma resa.

1 gillning

Vi har också hyfsat stor ålderskillnad så jag tog medelvärdet och blev några år yngre ![]() sa inget till frun att hon blev lika många år äldre

sa inget till frun att hon blev lika många år äldre ![]()

6 gillningar

Ja, känns mest rimligt att ha ett gemensamt nummer,

Tror jag har svårt att få igenom

"Tyvärr älskling enligt den här modellen är du i fel kategori för att emotionellt ha råd med Spanien resan över jul, jag dock, snittar precis in! Ses vid nyår? Puss "

Lär bli dålig stämning. En gemensam siffra vore det rimliga imo.

2 gillningar