Redan tidigt i diskussionen om Rikedomstrappan så insåg jag att det saknades en del variabler för att korrigera svaret, därav ritade jag tidigt in ett span på min Rikedomslinje för att illustrera spannet där den verkliga statusen i sin ekonomi är utifrån nettoförmögenheten.

Efter att ha läst och följt en stor del av de diskussioner som funnits i forumet så kan de flesta invändningar sammanfattas i följande punkter:

- Ålder spelar roll

- Likviditet spelar roll

- Kassaflöde spelar roll - Sparande/Uttag ur balansräkningen samt avkastning på balansräkningen

Om vi för diskussionen nedan kortsiktigt kan ena oss om att nettoförmögenheten innefattar alla tillgångar och skulder inklusive intjänad pension så kan vi komma vidare i korrigeringarna man behöver göra.

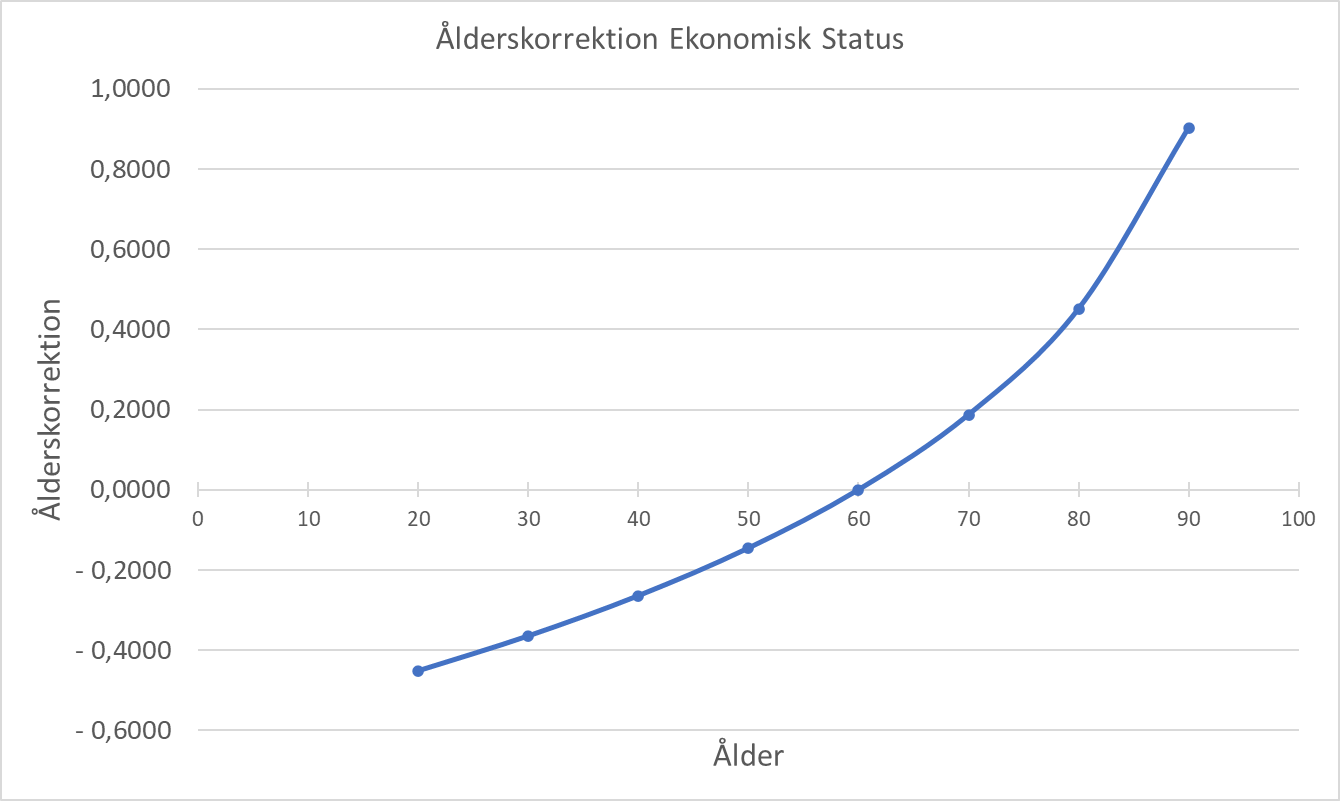

Ålder

Beroende på ålder så bör man kompensera sin nettoförmögenhet beroende på hur många år den ska försörja om inget nytt kapital tillkommer via sparande och pensionsinsättningar.

Som ett tankexpriment så har jag tänkt att alla lever till 100 år och sedan normerat korrektionen så att den blir 0,0 vid 60 års ålder som ligger mitt emellan 20 år och 100 år som är ett relevant område.

Sen har jag gjort en kurva som framförallt beskriver formen på kurvan, storleken på korrektionen kan diskuteras.

En person som är ung får en negativ korrektion då det är många år som balansräkningen ska försörja om man ska leva på kapitalet, en 90 åring får en kraftigt positiv korrektion då det är få troliga år att leva.

Likviditet

För att se vart dagens ekonomiska status är så beror den på likviditeten i sin ekonomi, vilka tillgångar kan man få fram exempelvis inom 5 bankdagar. Här försvinner fastigheter, pensionstillgångar, egna företag mm.

Har gjort en korrigeringskurva “på känn” storleken av korrigeringen kan diskuteras utan det är mera principen. Här har jag lagt korrektionen så att den är 0,0 när 50% av tillgångarna går att göra tillgängliga på kort varsel. Har man inga tillgångar som man kan “få loss” på kort varsel så är korrektionen -1,0. Kan man få loss 100% av sina tillgångar till nästa vecka så blir korrektionen 0,6

Som sagt så kan storlek och form diskuteras.

Kassaflöde

Med kassaflöde menar jag här intäkter inklusive pensionsavsättningar minus utgifter plus avkastningen på nettoförmögenheten. Om resultatet är positivt får vi ett sparande som tillförs nettoförmögenheten och är den negativ så tas det pengar från nettoförmögenheten för att balansera resultatet.

Gjorde en korrektionskurva där korrektionen är 0 om intäkter och utgifter är i balans, tillförs kapital till nettoförmögenheten är den positiv, tar man pengar från sitt kapital inklusive pension så är den negativ. På Y-axeln så har man kassaflödet som procent av nettoförmögenheten

Exempel

Vi har en exempelperson som är enligt följande

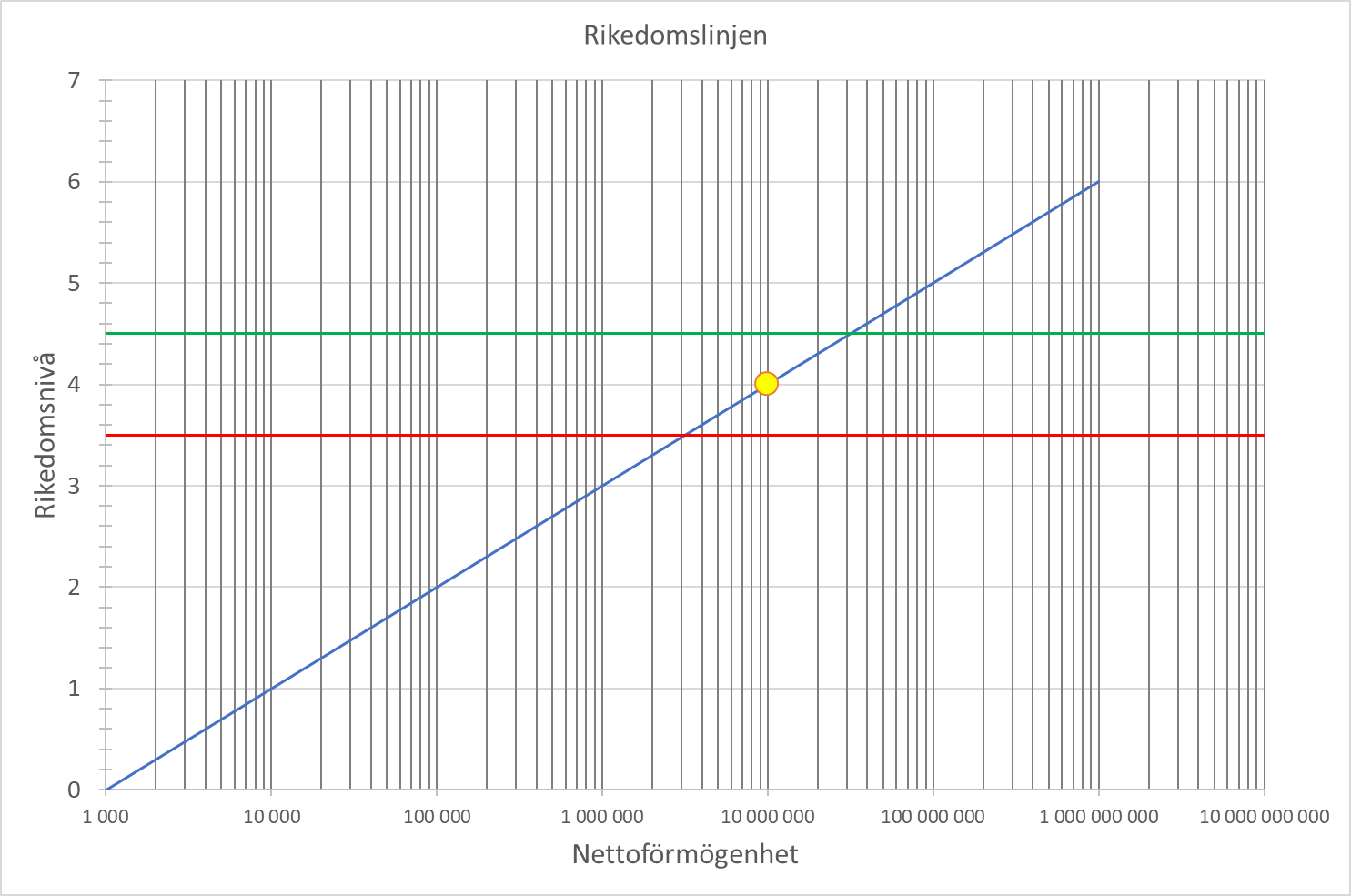

Nettoförmögenhet: 10 000 000 kr

Ålder 50 år

Likviditet 30% (dvs 3 000 000 kr kan göras tillgängliga på 5 bankdagar)

Sparande inklusive pensionsavsättningar är 2,5% dvs 250 000 kr/år plus 4% avkastning på nettoförmögenheten dvs totalt 6,5%

Ovan ger följande resultat:

Nettoförmögenheten ger ett värde på 4,0 i Rikedomstrappan

Korrektion för ålder ger -0,15

Korrektion likviditet ger -0,4

Korrektion kassaflöde ger +0,13

Ekonomisk status är summan av ovan; 3,6

Inritat i ett diagram ger det följande:

Att en person med 10 000 000 kr i fallet ovan inte hamnar på 4,0 beror främst i fallet ovan att en stor del av kapitalet är bundet i pension och exempelvis boende och är inte tillgängligt, man känner sig fattig.

Man ser också att när nettoförmögenheten börjar stiga så spelar överskott i kassaflödet mindre och mindre roll då det procentuella tillskottet minskar ju större kapitalet är

Detta är ett första utkast, har inte provräknat på en massa exempel personer…

Edit Har redigerat texten med kassaflöde så att avkastningen på nettoförmögenheten är med