När jag går in på Min Pension är min enda tillgång som pensionär 55 000 på min premiepension. (Frugan har desto mer eftersom jag har överlåtit premiepensionen till henne). Vad hade en normal summa varit om jag exempelvis varit 64 år?

Skall den statliga pensionen och tjänstepension räknas med över huvudtaget? Pensionen ersätter ju tidigare inkomst.

Nåväl, jag är fast förankrad på Nivå 3 och lär ligga kvar där några år till.

Kan bero på att en del bolag slutar rapportera pensioner i uttag till Minpension. Då kan det bli lite svårare att räkna ihop förmögenheten - om man “bara” har kr/mån för en större del av ens pensioner (inte som kapital) - men som gammal bankman fixar du garanterat den nuvärdesberäkningen om du vill

Om det ens behövs för du verkar ju ha kolla på trappsteget ändå

Först. Jag köper konceptet med Rikedomstrappan. Mycket bra avsnitt. Däremot är jag minst sagt tveksam till nuvärdesberäkningen av den statliga pensionen och tjänstepensionen.

Någon form av intäkter måste varje person ha. Majoriteten av alla svenskar lever först på sin lön och sedan på sin pension. Att då nuvärdesberäkna dessa pensioner ger enligt mig väldigt konstiga konsekvenser.

Ett exemel. Jag känner ett par i 50-årsåldern. Gamla konsumtionskrediter på runt 500 000 och inget sparande. Bufferten består av diverse ej helt utnyttjade kontokrediter.

Vad händer om runt 15 år när de blir pensionärer? De får det inte bättre. Tvärtom de får det betydligt sänre eftersom pensionen är lägre än deras tidigare löner!

Att då nuvärdesberäkna deras framtida pensioner får ju helt absurda konsekvenser. De hamnar nu i grupp 2 eller 3, vilket inte stämmer på något sätt.

Efter att ha tänkt ett varv till. Nuvärdesberäknar man framtida intäkter, i detta fall pension, så måste man för konsekvensens skull även nuvärdesberäkna framtida kostnader, i detta fall levnadsomkostnader. I så fall köper jag konceptet.

Ett lite udda fall. En person har “begått” FIRE. Då kommer redan intjänad pension som ett tillskott och kan nuvärdesberäknas.

Man kan alltid hitta “undantag som bekräftar regeln”.

Måste erkänna att jag inte riktigt hänger med på resonemanget, varför skall man räkna så?

Om man har 10 000kr/mån (som sedan indexjusteras) utlovat att det skall betalas ut i 30 år, så “har man” väl i princip 10 000kr x 12 x 30 i dagens pengavärde? Eller, vad missar jag?

@esko / @Nestor - vi pratar förmodligen förbi varandra.

Jag tycker att man ska utgå från siffrorna på minpension.se. MEN, om jag inte minns fel, så slutar minpension.se visa totaltvärdet när man börjar ta ut pensionen.

Således upplevde jag frågan om - hur räknar man baklänges för att ungefär värdera en pension som man börjat ta ut. Men jag har kanske bara otur när jag tänker?

Typ en variant på det som Nick säger i avsnittet och det som minpension skriver här:

Jag var mest intresserad av beräkningen utifrån min egna situation, där min idagsläget intjänade finska pension presenteras som “x€/mån resten av livet med uttag som börjar tidigast vid 66 år.” x€/mån kommer indexjusteras med inflationen fram till dess (dvs 20 år för mig), efter uttag börjat indexjusteras den efter löneutvecklingsindex.

Om jag har varit intresserad av att få reda på “en summa” av det har jag bara tagit x€ x 12 x 25 som överslag, lite som ett estimat baserat på 4% regeln.

Effekten blir ju då i Minpension att som 65-åring har jag kanske två miljoner i upparberad pension. Som 66-åring har jag enbart PPM. I praktiken har däremot ingenting förändeas.

I min värld bör man göra en balansräkning över sin privatekonomi rakt upp och ner.

Börjar man nuvärdesberäkna framtida inbetalningar bör man i konsekvensens namn även framtidsberäkna kommande levnadskostnader.

För mig blir det helt barockt om en 60plussare, som är blivande fattigpensionär med konsumtionskredier skall hamna i steg 2.

Nuvärdesberäkna ska man väl bara göra om en framtida pension kr/mån är framräknad med en viss antagen avkastning. Helst då med samma avkastning som pensionsbolaget räknat med.

Men den typen av KPI justerad pension kr/mån som du menar så är den uttryckt i dagens penningvärde (framtida pensionen kommer att vara uppräknad) så då funkar det ju bättre med att bara multiplicera med 12 mån * XX år där XX är förväntad livslängd - ålder för uttagsstart

Jag har en liknande från ett annat EU land men väljer att bortse från den för deras pensionssystem är så skakigt att jag inte tror det kommer något vettigt en dag

För svenska förhållanden dvs för del flesta så är det inget problem för Minpension räknar ut ett jämförelseväde för sådana kr/mån pensioner, mestadels då förmånsbestämda pensioner, om än lite konservativt som jag kommer ihåg det.

Spannet ligger mellan 2,7 och 3,7. Med det skyddsnät Sverige har så bör man hamna på 3,5 och inte 3,2 som exemplet.

Problemet ligger inte i balansräkningen utan i resultaträkningen, dvs pengar in minus pengar ut går inte runt på grund av höga räntekostnader, dessutom tillkommer problem med eventuell amortering i kassaflödet. Här är ett exempel att Rikedomstrappan inte visar hela bilden, man måste i nästa steg titta på flera variabler i ekonomin.

Jag ser trappan så här att under nivå 3,0 så har man misskött sin ekonomi eller haft otur. Har man jobbat och varit relativt skötsam så bör man ligga på >3,5 vid pension

Jo du har en bra poäng. Frågan är om trappan funkar så bra för pensionärer. Funkar ju inte så bra för FIRE vad jag förstått.

När man arbetar så har man ju lön, sen räknar man ihop förmögenheten inkl pensionskapital. Det är för detta fallet som trappan är tänkt att hjälpa en med rätt strategi.

När man är pensionär så ersätter pensionen lönen (till en viss procent) och sen har man andra tillgångar också. Så …. Kanske man som pensionär i så fall bara ska räkna in privat kapital + pensioner som ännu inte är startade medan man inte bör ta med pensioner i uttag (det ersätter ju lönen).

Jag vet inte men kanske en tanke för att göra trappan tillämplig för pensionärer.

Jag tror dock det är svårt. Trappan är ju klart fokuserad på uppbyggandet av kapital inte uttaget av det i FIRE/pension. Tänker jag åtminstone

Helt enig i detta. I ett planeringsstadie inför FIRE/pension så är värdet av den framtida pensionen väldigt relevant att ta hänsyn till tycker jag. För egen del så kommer min tjänstepension (inkl löneväxlingar) i stort sätt att räcka att leva på mellan 55-65 år och att då inte ta med detta i sin planering blir lite väl konservativt.

Precis. Trappan kan hjälpa en fram till man drar pluggen. Som du skriver, i planeringssyfte.

Därefter väl i uttag blir det lite annorlunda. Man har sina uttag av kapitalet och om något så kanske man får räkna med att trilla ner ett trappsteg eller två. Pengarna ska ju användas annat än man planerar för större arv.

Tänkte på exakt samma sak när jag skrev det här. Pension är ju FIRE utan E.

Men, jag ville inte börja virra till det inlägget med argumentationen om pension under uttag.

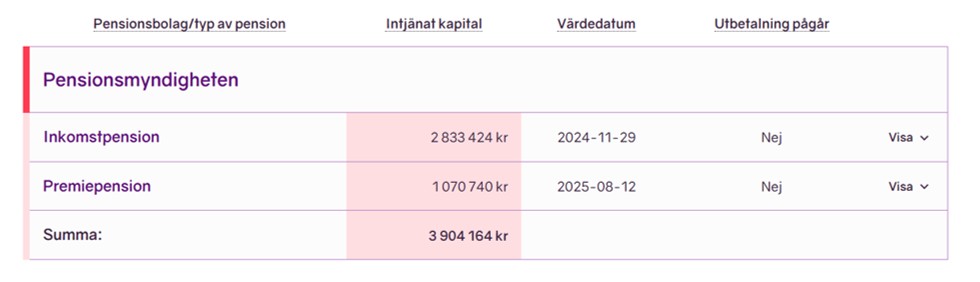

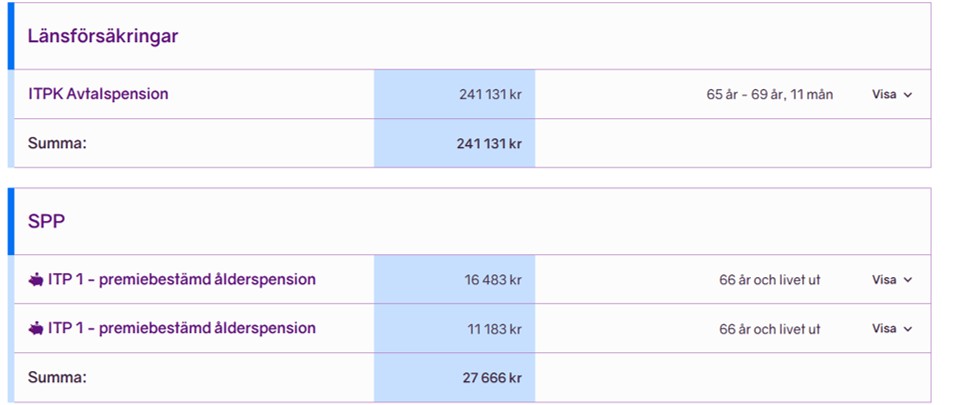

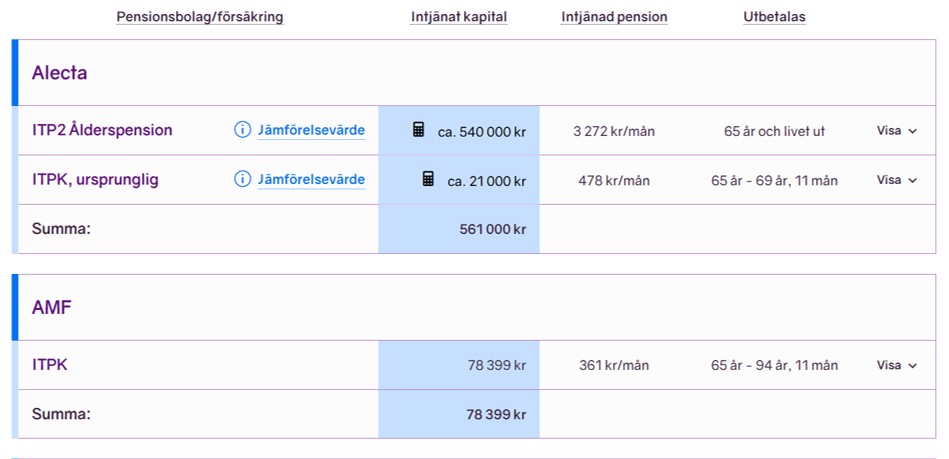

Kanske är olika men för alla mina pensioner visas ett “nuvärde” i form av en omräkning till “intjänat kapital” utöver att vissa anges som en tänkt månadsvis utbetalning. (Jag har inte börjat ta ut någon pension ännu men vet att det tydligen ser annorlunda ut då). Så i mitt fall nedan tänker jag det åtminstone är lätt att se vad de ska anses vara värda idag eller tänker jag tokigt

Jodå, jag klarar nivå 3 även med noll i nuvärdesberäkningen av min pension.

Känner dock att trappan är lite väl anpassad för amerikanska förhållanden. Lägger man till en nuvärdesberäkning av statlig och tjänstepension hamnar ju i princip varenda människa i grupp 3 och det var väl liksom inte meningen…

Jag jobbade i några år i bank med obestånd. Jag kan med emfas försäkra att så rika är inte svenska folket i gemen. Tvärtom, väkdigt många har en skrämmande låg buffert. De kommer dessutom att få det ännu värre som pensionärer, eftersom inkomsterna minskar.

Att då placera dessa människor på steg 1. 2 eller till och med 3 på en 6-gradig skal kan väl inte vara rätt?

Än en gång, grundprincipen med stegen är väldigt bra!