En fördel med formeln är att den också funkar för de många svenskar som har negativ förmögenhet. En nackdel är att nivån för dessa blir ett komplext tal.

“På nivå -5 är alltså den samlade förmögenheten, inklusive pension och bostad, som mest ett öre. För de här personerna kam det vara svårt att relatera till personer på nivå -3, som ändå har en hel krona att röra sig med.”

Jag filade på ett diagram. Gick dock bara ner till nivå -3 (1 kr).

Här är diagrammet. Försökte visa att jag insett att det blir jobbigare och jobbigare att ta sig uppåt desto närmare man kommer en nivå, men fick inte till x-axeln som jag ville (exponentiell axel i octave?).

Steget 2,0 → 2,1 (+26 000 kr) är enklare/kortare än 2,8 → 2,9 (+163 000 kr)!

Inte läst igenom alla 500+ inläggen i den andra tråden så svaret kanske finns där, men varför är framtida pension en tillgång? Pengar jag inte kommer åt har ju inget värde som tillgång. Med samma logik kunde man räkna in framtida arv i sin förmögenhet.

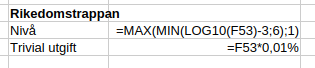

Tog fram en formel för kalkylbladet . Testat i Libreoffice, men borde fungera med Google Sheets och Microsoft Excel också:

Nivå på rikedomstrappan: =MAX(MIN(LOG10( CELL_ELLER_VÄRDE_HÄR )-3;6);1)

Sen kan man låta det vara decimalt, slänga på FLOOR eller ställa in cellen att inte visa några decimaler. Tycker dock decimalt gör så att man kan se när man tar sig uppåt .

Jo, men man vet heller inte om man lever tillräckligt länge för att få ut något från sin pension så det är motsvarande osäkerhet i det tillgångsslaget.

Att “räkna ut” sin nivå är bara viktigt för dig själv, om du tycker att det är viktigt. Det spelar ingen roll för någon annan vilken nivå du ligger på.

Poängen är väl att samtliga håller sig till samma beräkningsmodell annars faller ju hela idén med att införa en skala. Jag hade valt att ta bort pension ur modellen. Inkluderas pension hamnar ”alla” minst på nivå 4.