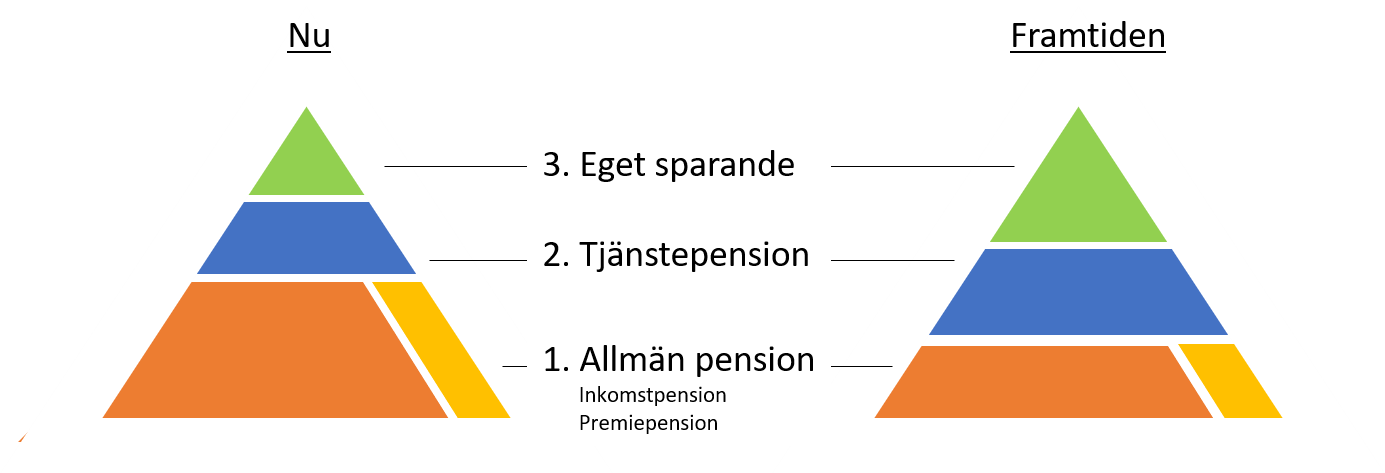

Jag har jobbat ihop med några tekniskt välutbildade nysvenskar från Öst- och Sydeuropa under ett antal år och har hjälpt dem med en del frågor vad gäller det svenska systemet i allmänhet och det ekonomiska systemet i synnerhet. De har bott och jobbat i Sverige i ett tiotal år och har läst igenom sina “Orange kuvert” varje år och även betraktat “Pensionspyramiden” som de accepterat som sina framtida pensioner. En dag kom en av dem fram till mig och bad mig förklara vad pyramidens topp egentligen var för pensionsutbetalning. När jag förklarade att det var hans egna privata sparande och hade inget med svenska staten eller någon annan att göra fick han en mindre chock och jag förklarade vidare att den delen av pensionen kommer att öka i betydelse för varje år. Senare har jag förstått att det är många svenskfödda som inte heller greppat att pyramidtoppen endast är en illusion som de själva måste ta hand om och som kommer att öka i betydelse för att få en dräglig framtida pension.

Hur skulle man kunna göra det mer tydligt för svensktalande, någon tanke kring det?

“Eget sparande” känns självförklarande enligt mig men sen är jag säkerligen mer insatt än gemena man.

Jag tror problemet är djupare än så. Det är svårt att motivera folk att avstå några tusenlappar varje månad under hela sitt arbetsliv som är öronmärkt till pension. Speciellt med tanke på att du kan trilla av pinn före pensioneringen.

Kände mig också förvirrad innan jag läste på mer.

Trodde först att privat sparande innebar att jag skulle sätta in pengar till Pensionsmyndigheten på något sätt och att sparandet skulle finnas där.

Men det är lite missvisande att toppen av pyramiden är helt fristående sparande från all annan pension.

Jag tänker mig lite naivt att chocken främst kommer från vänsterhållet. Möjligtvis även från sossehållet. Ni vet de här som vill ha tak på ISK-konton och hindra alla privatpersoner att spara? Ska man själv kunna hantera att den gröna triangeln växer och växer och växer är det ju miljonbelopp man behöver spara.

Jag tror det är en medveten strategi från vänsterhåll. Man gör det otydligt att man faktiskt behöver spara själv. Och dessutom så hindrar man folk från att spara själv. Samtidigt som man ökar det faktiska behovet av att spara själv. Hur går det ihop? Jo, på ålderns höst eller när det visar sig att ekvationen inte gick ihop, och det är för kort tid kvar att spara, så skaffar man sig nytt s.k. röstboskap som kommer vara beroende av dess bidrag.

Det enda rimliga, om nu den gröna triangeln förväntas öka, är att man också minskar på kostnaderna för den orange:a delen. Det är ju helt orimligt att vi ska betala lika mycket som innan men få ut mindre. Inför i så fall ett grundlagsskyddat skattesubventionerat / avdragsgilt pensionsspar för privatpersoner. Grundlagsskyddat för att vänstern inte ska kunna ta bort den direkt när de ser att högerfolket sparar och klarar sig bättre än vänsterfolket.

Vilken källa har du till pyramiden för “Framtiden”?

Sen får man även väga in att vänstern bygger på nedifrån med ökande grad av trygghet så att även de som aldrig ens arbetat kan få en “dräglig” (på låg nivå) pension ändå.

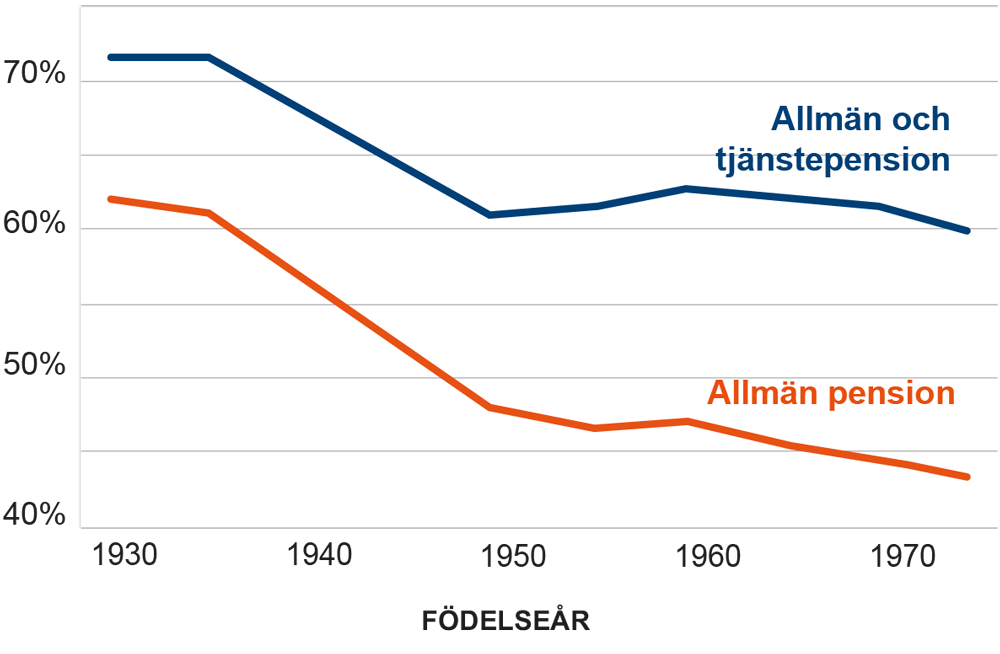

Sen gillar jag inte pyramidens fördelning mellan inkomstpension och premiepension. Då man kan få mycket högre avkastning på premiepensionsdelen än inkomstpensionsdelen så kommer ränta på ränta att göra att många kommer ha en mycket större gul del vid pension än vad figuren visar. Jag har som mål att ha mer kapital i premiepension än i inkomstpension när jag går i pension och jag ser inga stora hinder för att uppnå detta genom att vara aktiv med fondbyten. Förra året ökade mitt premiepensionskapital på en nivå som brutto motsvarar min årslön som högavlönad. Jag hade alltså lätt kunnat leva bara på ökningen om det hade varit möjligt att ta ut det kapitalet innan pension, vilket ju inte går.

Mer orange del = mer pengar att omfördela till andra än du som drar in pengarna. Den gula delen är öronmärkt till dig och investerad. Den orange:a delen försvinner bara in i svarta hålet.

Pyramiden har hängt med sedan den tiden det fanns avdragsgilla låsta pensionsförsäkringar och senare IPS.

Samma uppdelning görs på minpension.se

Vet inte vad du avsåg med kommentaren. Snittavkastningen på premiepension har historiskt varit avsevärt högre än den för inkomstpensionen och så kommer det troligen att vara även i framtiden. Dvs trots att premiepensionen har en mycket mindre andel insatt kapital än allmänna pensionen så kan delarna vara ungefär lika stora då man tar ut pensionen, och dessutom under ett antal år även öka i storlek relativt, via ränta på ränta.

Det är inte pyramiden i sig jag undrar över, utan den till synes mycket stora ökningen av delen för eget sparande i framtiden. Är det pensionsmyndighetens åsikt? Det kan förstås bara vara en överdrift för att illustrera bättre men för mig är det inte alls självklart att den privata delen kommer att öka. Det kan också ske via ökad avsättning till allmänna pensionens delar, och/eller till tjänstepensionen.

Nej, det privata pensionssparandet kommer inte att öka eftersom det inte längre finns något öronmärkt privat pensionssparande för den breda massan.

Ett ISK man har döpt till pension kan man när som helst köpa en ny fin segelbåt för istället.

Precis min misstanke.

Precis. Och mitt mål vid pension är att PPM-delen ska vara större än inkomstpensionsdelen och den kommer då att kunna fortsätta att öka rejält långt in i pensionen och få en ännu större andel om man inte parkerar sig i Såfa eller motsvarande nedtrappning av aktieandelen, vilket jag högst sannolikt inte kommer att göra.

Storleken på toppen av pyramiden (eget sparande) beror både på framtida förändringar i samhällsekonomin och personliga förutsättningar men min uppfattning är att den kommer att öka för de allra flesta.

Den beror exempelvis på samhällets demografiska utveckling och det verkliga inflationstrycket men även på individens ålder och skuldbörda vid pensionering samt storleken på tjänstepensionen.

Vet inte om jag håller med…

Dessutom är det lite flytande vad som kan anses vara privat pensionssparande. Man sparar ofta “allmänt”, dvs pengarna är inte öronmärkta till att vara till pensionen utan kan vara tänkt till helt andra syften eller bara buffert/trygghet. Det var ju lite lättare att prata om det privata pensionssparandet tidigare då insättningen var avdragsgill upp till en viss nivå och pengarna hamnade i en speciell depå/försäkring man inte kan ta ut från förrän tidigast 62 eller motsvarande.

Borde vara ganska lätt:

- Förklara att pensionen blir högre ju mer man jobbar och ju högre lön man får (pension är uppskjuten lön)

- Lär ut vanan att regelbundet gå in på minpension.se och pensionsmyndigheten.se för att se hur mycket kapital man har, göra en prognos, göra en simulering etc. “Det orange kuvertet” läser jag i princip inte, bättre att ha koll regelbundet via ovanstående sidor.

- Ovanpå det har jag egna sammanställningar i kalkylark, det bör alla ha som vill ha god koll på sin ekonomi men punkt 1 och 2 räcker långt.

Jag tolkade frågeställningen i TS som problematik kring eget sparande och därmed var mina kommentarer kring eget sparande och inte det som går direkt in pensionssystemen.

Det verkar som att politikerna inte vill förklara. De vill nog inte att vi sparar utan att vi hellre spenderar våra pengar nu så att ekonomin växer under deras mandatperiod så de kan bli omvalda.

Kan ju inte vara så svårt för politiker och myndigheter att trumma ut vikten av att spara mer själv för sin pension och att samtidigt vara skuldfri på första pensionsdagen.

Gissar på V eller annan vänsterfalang som vill skrämma fram skattehöjningar för att åtgärda det uppmålade problemet.

Kan lika gärna vara storbanker, Avanza el dyl som vill sälja sparande.