Jag har en bild av att de med goda utsikter inför sin pensionering (=hög pension) ofta har en bra planering, koll på detaljer och kanske planer på FIRE (=gå några år i förtid). De som egentligen skulle behöva ha en riktigt bra och genomtänkt strategi sticker istället huvudet i sanden. När det orange kuvertet kommer i brevlådan öppnar man inte det utan stoppar det direkt i soporna. Att pensionen blir dålig har man ju iofs förstått. Vad det rent faktiskt innebär för belopp har man ingen aning om. Det beror då sannolikt på att systemet uppfattas vara ”orättvist”. Är det inte så upplevs det dåliga utfallet ändå, på ett eller annat sätt, vara någon annans fel.

Från denna negativa bild tänkte jag höra vad det finns för positiva exempel på planering inför låg pension. Jag tänker nu i första hand på personer som antingen redan gått i pension eller som är såpass nära pension att de kan har planen någorlunda klar för sig.

De aspekter kan tänker på när det gäller pension är främst:

Själva pensionens storlek

Att bo själv eller med partner. För många blir ju båda scenariona aktuella.

Val av pensionsålder.

Att dryga ut pensionen med extrajobb

Kostnadsnivå - att ha en billig hyresrätt i rimligt attraktivt område, ägd skuldfri bostad eller annan ekonomisk vettig lösning.

Att leva på avkastning/utdelning, om någon nu gör det.

Kanske har jag missat någon aspekt. Upplys gärna om vad det kan vara i så fall.

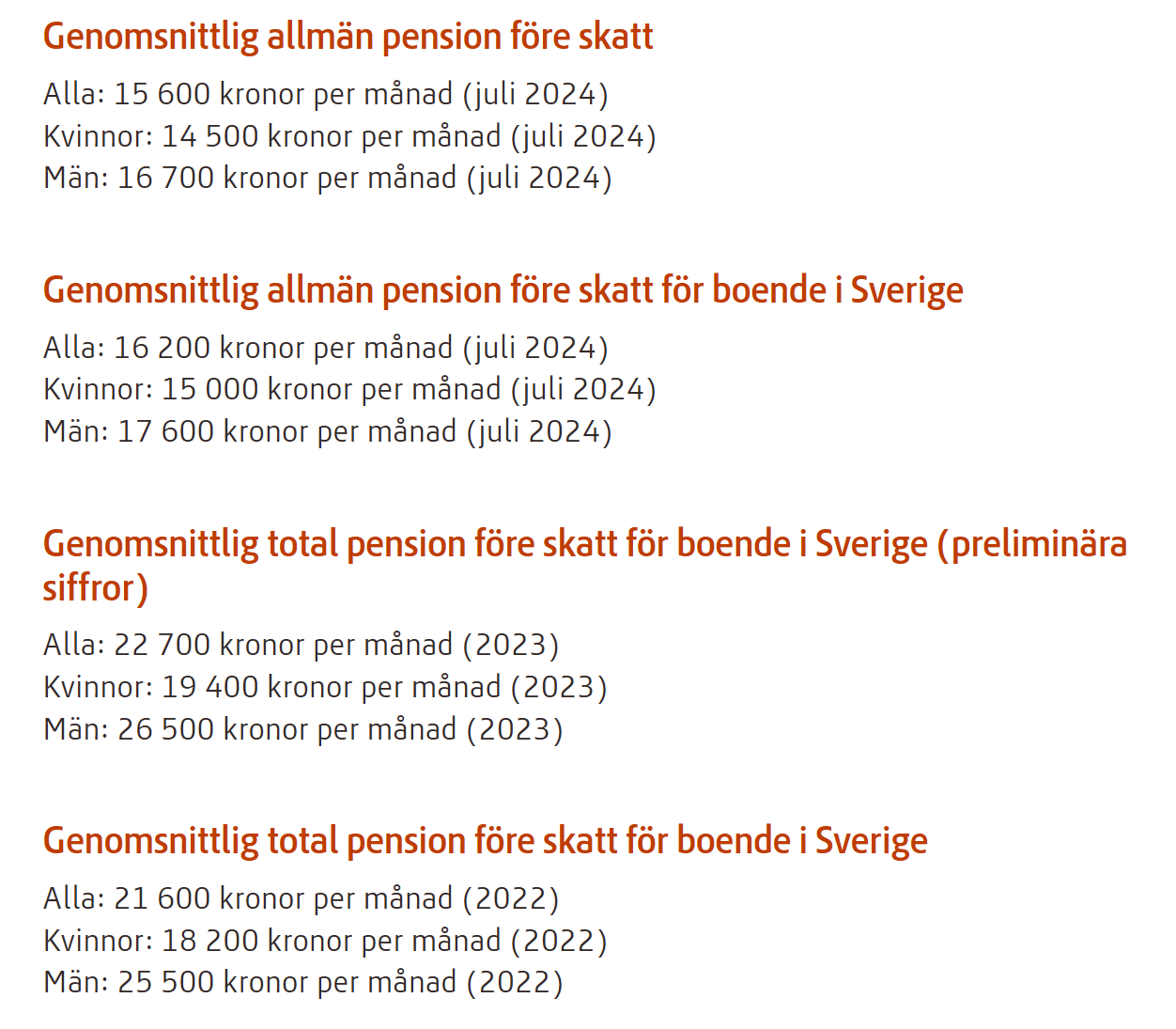

Jag kan ta min egen mamma som initialt exempel. Hon har jobbat inom offentlig sektor hela livet. Idag får hon väl ut 12-13 tusen ungefär. Hon bor i en skuldfri bostadsrätt med sjöutsikt. Kapitalet till bostaden kommer främst från såld större bostad som steg mycket i värde under höginflationsåren. Hon har en del kapital som hon inte använder alls. Tvärtom brukar hon spara undan ytterligare mindre summor emellanåt.

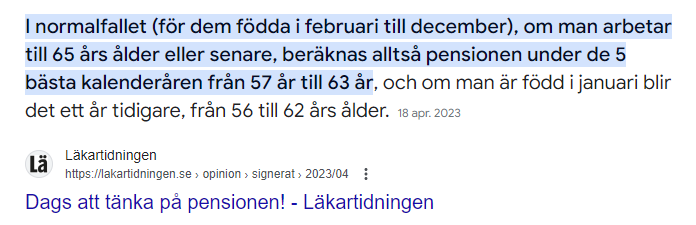

Det inslag av planering som funnits för mammas del har främst handlat om att i god tid före pensionen skaffa en ägd bostad med låg månadskostnad. Gällande pensionsnivån tillhör hon den grupp som ansett sig lurad. Hennes strategi byggde på den gamla ordningen där pensionen baserades på ”de fem bästa åren”. Med den ordningen var det inte så noga att jobba länge/mycket så länge man under någon period jobbade heltid med hygglig lönenivå.

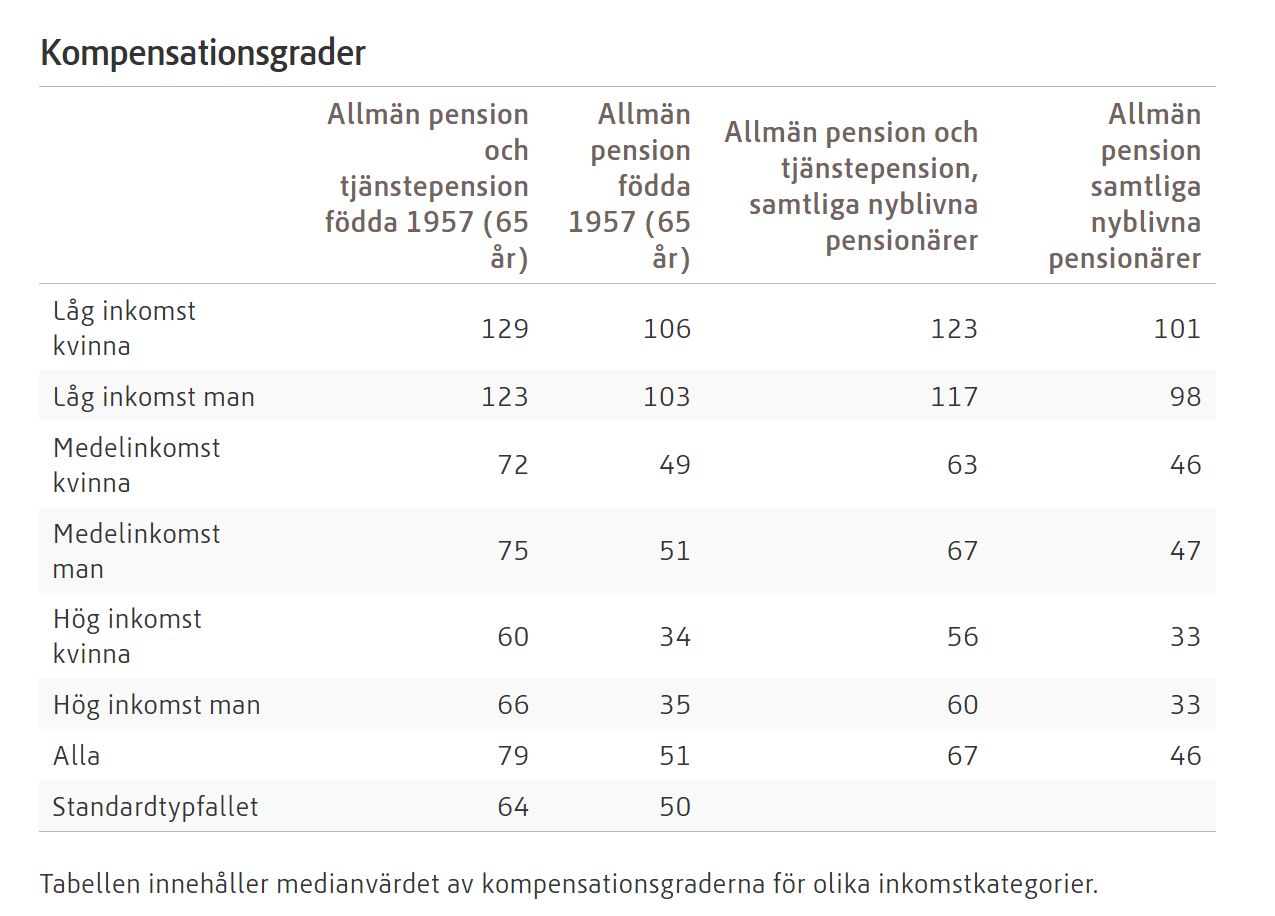

De flesta låginkomsttagare får bättre pension än slutlön när man räknar mer garantipension, bostadstillägg, äldreförsörjningsstöd och inkomstpensionstillägg.

Du kan läsa mer i Pensionsmyndighetens rapport “Nyblivna pensionärers kompensationsgrad”.

Däremot säger Pensionsmyndigheten att många fler har rätt till bostadstillägg än de som har det idag. De har gått ut med omfattande informationskampanjer. Så kompensationsgraderna borde kunna vara bättre än dig.

Av din mors siffror att döma så ligger hon som snittet, dvs inte lågt. Kvinnors pensioner är tyvärr inte så höga…

Jag känner igen den uppgiften. Frågan var mer empiriskt menad. Om någon har just den situationen vore det förstås intressant.

Rent generellt har många haft livsbanor som handlat om mer än att hela livet ha jobbat heltid i ett låglöneyrke. Livet är mer mångfacetterat än vad som kan utläsas ur tabeller. Det gäller förstås även kostnadssidan och livssituationen generellt.

En mer generell bild jag har är att det idag finns en grupp som har haft som strategi att skaffa uppehållstillstånd i Sverige. Man har sedan flyttat tillbaka till hemlandet men avstår från att anmäla detta till myndigheterna. Man tjänar då in garantipension under de många år man bor utomlands. Detta är en av de frågor som den nya utbetalningsmyndigheten fokuserar på. Detta är alltså en typ av planering inför pension, dock inte en laglig sådan. Eftersom det tidigare helt saknats kontroll har relativt många valt att lägga upp sin planering så. Det ska bli intressant att se vilka mål som kommer upp kopplat till detta. Man kan ju önska att det ska handla om resoluta åtgärder.

Som underlag för ovanstående kan jag anföra en del diskussioner jag haft med olika personer jag träffat i fattigare länder med omfattande migration till Europa. De har menat att själva modellen är ”självklar”. Det är så man gör, helt enkelt. Detta har alltså gällt i relation till rikare länder generellt, inte specifikt bara Sverige. Systemen ser olika ut i olika länder. Sverige har långt ifrån det mest generösa pensionssystemet men har iallafall tidigare varit generöst med UT och medborgarskap.

Jag upplever att människor tycker det är svårt med ekonomi överlag och pension i synnerhet. Det är ett komplicerat system för någon som är ointresserad av ekonomi och samtidigt skjuter det framför sig ”för att det ändå är så länge kvar”.

Majoriteten av de som jag träffar har inget långsiktigt sparande och på sin höjd en buffert. Det är svårt att göra det enkelt för någon som inte vill, men de flesta verkar iallafall vilja ha bostaden avbetald vid pension, för att kunna sälja i värsta fall. För egen del är det den tiden där jag verkligen vill ha hus, när man har tid att njuta av det.

Jag brukar försöka skala av så mycket som möjligt för att ge övergripliga råd:

Marginaler i sin ekonomi.

Fondförsäkring och globalfond i tjänstepension. AP7 i premiepension.

Det stora problemet med strategi för pension är ju att om du får nån med låga beräkningar att bli intresserad, då brukar personen sluta vara någon med låga beräkningar.

De flesta med en ordentligt strategi kommer få ordentligt med pengar i pensionen, inklusive de i min ålder trots förväntningar om statens systems kollaps innan dess.

Du har säkert rätt när det gäller “pensionen i sig”, alltså att placera i den ena eller andra fonden. De personer som jag själv träffat på i denna kategori har tyvärr valt att köpa tjänster av diverse suspekta rådgivare.

Att planera livet som helhet när det gäller bostad eller andra metoder för att göra tillvaron uthärdlig trots låg pension borde vara lättare att intressera personer för och egentligen vad jag hoppades att den här tråden skulle kunna ge uppslag om. Att få personer med låg framtida pension att börja “dutta med aktier och fonder” känns som en rätt dödfödd idé, ärligt talat. Om någon ändå gör det lär utfallet bli dåligt.

Folk tycker det är tråkigt, man slutar lyssna… Ungefär som att prata med ett barn i väldigt låg ålder.

Jag brukar säga att du behöver bara lyssna en gång, då kan det fungera…

Så jag sparar till pension, vill bibehålla den standard jag har idag, livet ut. Kanske jag köper en billig bostad om jag kommer få ihop tillräckligt innan 60årsåldern.

Många vet nog att de kommer få garantipension, men att det finns få ändringar i sitt arbetsliv de kan göra som kan ge en bättre nivå. För ofta blir man insatt för sent.

Att inte spara för att ens kapital vägs in kring bostadstillägg känns korkat. Bostadstillägg kommer troligen ha andra villkor än idag eller inte finnas när jag når pensionsåldern.

Intressant att det antas att få har koll, men det borde finnas rapporter kring hur det faktiskt ser ut?

Varför tror du att bostadstillägg skulle ha andra villkor eller inte finnas i framtiden? Jag ser inte riktigt logiken. Om/när man tänker så brukar det bero på att det finns något sorts betydande motstånd, ungefär som med fastighetsskatten.

Hur skulle en ”billig bostad” se ut? Det som min mamma fokuserade på var att det skulle vara låg månadsavgift. De lägenheter som har låga avgifter brukar vara dyrare i inköp. Sedan varierar förstås bostadsmarknaden mellan olika platser. Att bo i ett torp i skogen kanske funkar på vissa platser och de kan ju vara billiga.

Jag tror att jag är ett positivt exempel. Jag har arbetat för lite (och till för låga löner) och studerat för länge. Nu har jag börjat få upp min lön och har ett nytt yrke. Jag har fortfarande långt till pensionsålder men om jag inte lyckas skaffa riktigt riktigt hög lön så kommer det nog inte att räcka med bara allmän pension och tjänstepension.

Min lösning är helt enkelt att spara extra privat varje månad. Ser det som att jag tar igen det jag missat. Om jag fortsätter med det så kommer det nog blir bra. Jag har funderat på att träffa en oberoende rådgivare som kan räkna på det för just nu tror jag att jag egentligen sparar för mycket, men å andra sidan känns det bra att gå ut hårt och passa på när jag inte har så höga utgifter.

För det från 1930-talet fram tills nu med jämna mellanrum gjorts ändringar i bidragsformen. Varför skulle det inte ske justeringar framåt?

Med billig bostad anser jag en bostad som är billigare än den jag hyr idag. Kan jag lägga in halva köpesumman kontant, så är det inte helt orimligt att gå att hitta en lämplig bostad. Finns många bostadsrätter med rimlig månadsavgift och ibland äganderätter med bra villkor. Största problemet är att jag har små chanser att få ett bostadslån idag och kanske bankerna inte godkänner ens ett lån där jag kan betala halva köpesumman kontant. Det är utom min kontroll.

Men det är ett alternativ jag har i tankarna. Framtiden får utvisa vad som är rimligt när det närmar sig.

Har idag rätt till bostadstillägg, trots mer än 100 000kr i sparande, det vägs in. Men FK räknar på flera aspekter, så ett sparande är vettigt även som blivande fattigpensionär, tycker jag.

Din mor minns fel. I det gamla ATP-systemet gällde att man skulle ha jobbat i 30 år och de femton (inte fem!) räknades.

Systemet var alldeles för generöst och skulle ha brakat samman lagom till att mängder av 40- och 50-talister skulle gå i pension. Där har man bytt till dagens regler.

Googlade snabbt och hittade detta. Jag har inte riktig koll på det här området men konceptet “fem bästa år” verkar inte vara bara ett missförstånd. Jag har ingen synpunkt på ändringarna för egen del utan det jag refererade till var mer hur hon pratat om frågan tidigare.

Min pension (enligt minpension.se) beräknas bli SEK 6,5k/månad före skatt, vilket motsvarar SEK 58,5k/år efter skatt. Min strategi är att spara själv i stället för att förlita mig på staten. I nuläget täcker 3%-regeln på mitt sparande nästan våra nuvarande utgifter.

Problemet med din prognos och sajten Minpension.se är att den inte tar hänsyn till “bidragsdelen” av pensionssystemet. Den visar alltså inte hela bilden. Garantipension kan man få även om man har stora besparingar. Bostadstillägget påverkas dock negativt.