Det skulle vara intressant att höra från er andra vad ni tycker om resultatet i minpensions Pensionsstatistik, som man lätt kan nå från toppmenyn om man har loggat in.

Man får då en uppskattning var man ligger till, hur många procent man kommer få högre pension än, jämfört med sin referensgrupp - kön ålder avtalstyp (privat kommunal region statlig).

Jag tycker då att jag får väldigt konstiga värden, och jag skulle uppskatta input från er.

Jag vet ungefär i vilken percentil min lön ligger för mitt avtal :

Lönespridning efter sektor och kön 2021

Jag har haft en “normal” bra löneutveckling utan hack.

När jag kollar på

minPension

så ligger jag inte i “Min” percentil, utan cirka 21 procentenheter lägre.

Detta är inte så konstigt, då jag hållit min pensionsinsättningar till det obligatoriska “minimumet”, inget extra, främst för att jag haft önskan att själv välja vad jag skall investera i, enskilda aktier, och att jag vill ha maximal tillgänglig likviditet.

Dvs mycket av mina besparingar kommer inte upp på minpension, om jag inte lägger in dem manuellt.

Det intressanta är att titta på vad jag behöver lägga in manuellt, för att komma till “Min” percentil på pension, som jag har i lön.

Gå till

minPension

så kan man mata in eget sparande.

(Det sjukaste av sjuka är att man här möter det knäppa amerikanska datumformatet MM/DD/YYYY, tack för den IT-upphandlingen!)

Välj

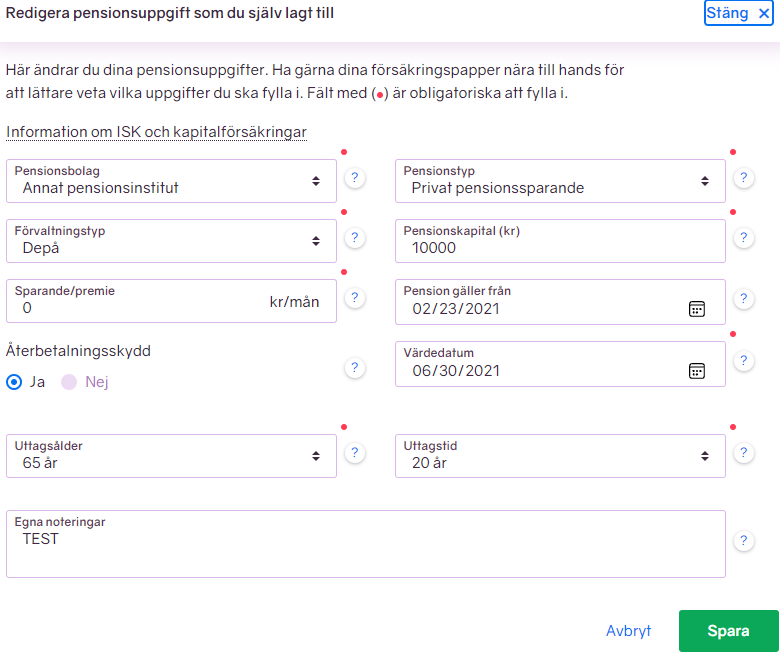

Fyll sedan i ungefär så här:

Datumen tror jag är strunt samma. Även om man tar depå eller fond, jag tog depå. Det intressanta är kapitalet samt uttagsålder samt uttagstid.

Har du som mig inte fyllt på din pension med något extra, kan du då här via iteration komma fram till ett pensionskapital som du behöver, X kr, för att komma upp till samma percentil på din pension som din lön.

Eller med andra ord hur mycket X du borde ha i extra pensionsbesparingar, om du varit lika duktig som medlet för personer med din inkomst.

Om du då skött dina besparingar själv, som jag har gjort, borde du då ha ett eget sparande på X kronor, eller mer, för troligtvis har ju de du jämför dig med även de ett eget sparande utanför pensionssystemet.

Det jag har gjort sedan är att jag tagit X, och räknat ut vilken månadsbelopp det har inneburit med ränta på ränta, från det att jag började arbeta, dvs under mitt antal år på arbetsmarknaden.

Jag tog årsmedelavkastningen 9%

https://rikatillsammans.se/historik/sixrx/

och matade in den här

Ränta på ränta-kalkylator | Samt enkla minnesregler för sammansatt ränta

Svaret jag kommer fram till är då 5100 kr. Detta tycker jag är väldigt mycket pengar, och det får mig att ifrågasätta statistiken på minpension. Vad får du för belopp?

Notera följande:

- Jag har en hög men inte extrem lön.

- Jag har haft standardavtal som de flesta har.

- Jag har haft en bra tillväxt på tjänstepension och premiepension, inte sämre än vad jag inbillar mig att medel har haft.

- Jag har arbetat helt utan avbrott, bortsett från barn.

- Även om jag utan problem kan spara 5100 kr idag, så var detta ett väldigt högt belopp när man började jobba, och så tror jag det var för de flesta i min situation.

- Beloppet gäller för hela arbetslivet, inklusive “barnår” då jag tror många har tuffare ekonomi med höga utgifter och färre arbetstimmar.

- Detta handlar om medeltal, alltså inte om några supersparare på detta forum eller topp 1% av de rikaste på Avanza.

Jag tror helt enkelt inte att folk i medel med min lön och löneutveckling har sparat så mycket som 5100 kr per månad sedan de började jobba.

Så var ligger bristen i mitt resonemang? Räknar jag med för låg genomsnittlig avkastning? Är folk verkligen så här sparsamma i medeltal (det tror inte jag).

Här nämns 7,2% de senaste 20 åren, vilket fångar “mig” ganska bra.

Därför ska du månadsspara på börsen!

(notera att artikeln nog felaktigt skriver 45 år på ett ställe, bör nog vara 65 år?)

Vad tycker du om statistiken när du jämför din lönepercentil med pensionspercentil? Speciellt intressant här att höra från er som inte lagt till extra pensionssparande som jag, men även vad ni andra får!

@janbolmeson har säker något klokt att säga! ![]()

Edit 1:

Jag har funderat ett tag. Det kan vara så att jag räknar på fel tidsperiod vad gäller sparandet. Allt beror på hur minpension gör sin uträkning.

Det kan vara så att det räcker att man samlar ihop summan X på hela arbetslivet, dvs från arbetsstart till och med år 65. X behöver alltså inte finnas idag, utan vid 65 års ålder. Då skall klumpsumman X finnas för att delas ut i 20 år. Jag är inte insatt i hur minpension flyttar pengar i tid, speciellt vad gäller Pensionsstatistiken, och egeninlagda pensioner.

I detta fallet, när man skall räkna på ett helt arbetsliv, minskar i så fall beloppet de andra har satt av i pension per månad i medeltal ovan från 5100 kr, till 800 kr per månad! Så mäktig är ränta på ränta effekten. Kan detta vara anledningen till anomalin jag uppfattade, och som förklarar det hela?