Vad tycker ni om faktan att Minpension.se är så konservativ på flera sätt med sina prognoser, till ex:

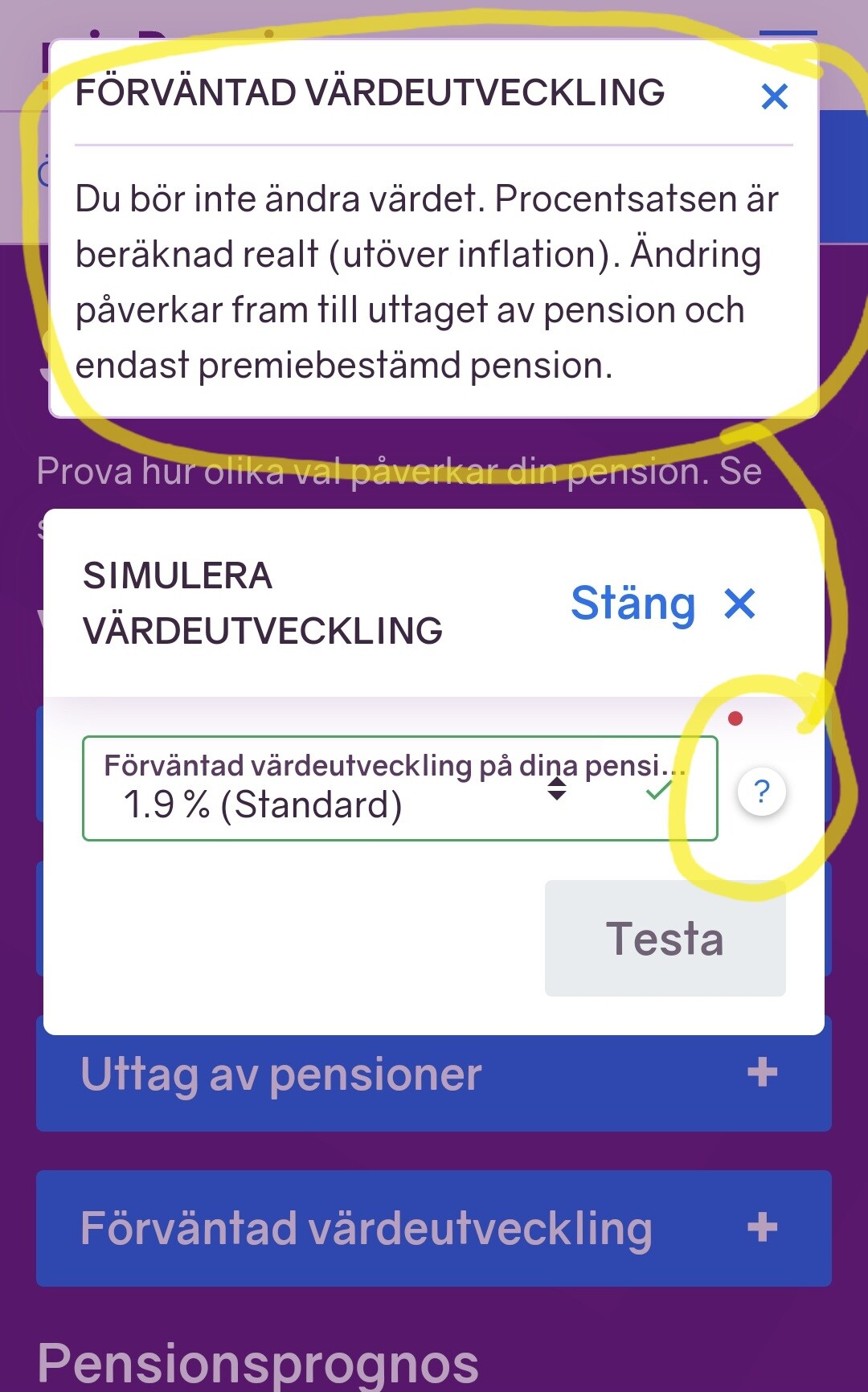

Förväntat avkastning standardinställning numera bara 1,9% över inflation

Flexpension/deltidspensionspremier som ofta ligger runt 2% av hela lönen beaktas inte alls (har man till ex. Teknikavtalet beräknas bara 4,5%/30% - i verkligheten blir det 6,6%/32,1% från april 2024)

Ingen möjlighet att lägga till en prognos för reallöneutveckling i simulatorn, dvs man får lönen bara inflationsjusterat till pensionen

Jag kan förstå att det är bättre att vara lite mer konservativ för att se till att folk inte känner sig lurade när de har en lägre pension senare, men om man tar hänsyn till alla dessa faktorer ger det verkligen en mycket sämre bild av ens pension än det troligen kommer att bli.

Denna effekt blir mindre och mindre ju äldre man blir när det faktiska kapitalet ökar och tiden till pension minskar. Det är sannolikt därför att pensionen i jämförelsen blir betydligt sämre om man jämför med äldre åldersgrupper.

Som det är nu skapar det intrycket att det kommer att bli ett stort gap mellan inkomst och pension senare, medan det i verkligheten visar sig att pensionen ofta ligger på runt 80-85% av lönen om man har en kollektiv tjänstepension. I mitt fall (32år) ser det just nu ut att jag bara får runt 50% av min nuvarande lön om jag går i pension med 66. Personligen tycker jag att det skulle vara bättre om det var lite mindre konservativt och tar hänsyn till faktiskt marknadsdata (eller ger dig möjlighet att ange övannämnda faktorer manuellt).

Jag har för mig att minpension inte tar hänsyn till vare sig framtida löneökningar (svårt att veta) och inte heller utveckling på kapital? Rätta mig om jag har fel.

Det är ju en del av det jag menar. Om jag till exempel ställa in 7% då går min pensionsprognos upp från 50% av min lön till till 110% av min lön och då är fortfarande inte flexpensionspremier inräknat. Men det ser man ju bara om man inställer det själv i simulationsverktyget. Det första jag ser när jag logga in är standardinställningen som berättar att jag kommer få bara ca 50% av min nuvarande lön. Om man sedan inte går in djupare kommer man kanske fundera över privat pensionssparande eller löneväxling för att stänga gapet, även om det egentligen inte alls behövs.

Gäller inte värdeutveckling även inkomstpensionen? Den lär väl knappast avkasta 7% realt?

Jag tror att det kanske är därför de har så låg avkastning som standard, för att inkomstpensionen är väldigt stor del av pensionen för många. Samt när man blir äldre så sänks risken och avkastning i opm och tjänstepensionen. Detta drar ju ner den totala snittavkastningen sett över hela perioden.

Hoppsan, så kanske det är. Då blir det ju helt orimligt. Om man dessutom har långt till pension bör det vara väldigt svårt att få fram en summa, då man inte vet vad som händer i livet tills dess. Sjukskrivningar, inflation, löneutveckling, m.m

Inkomstpensionen följer ju reallöneutvecklingen (inkomstindex) och den har varit i snitt 1,8% per år sedan 1995-2022 (nu troligen dåligt pga nuvarande inflation). Så för den delen passar ju standardinställningen relativt bra. För premiepensionen och tjänstepensionen är det dock väldigt lågt, så kanske vore det bra om verktyget kan skilja mellan förväntat avkastning för allmän pension, premiepension och tjänstepension (kanske uppdelat mellan trad och fond där också?).

Personligen har jag av dessa skäl brutit ut tjänstepensionen i en separat Excel-fil för att kunna räkna på det separat givet lite olika antaganden.

Tex jobba fram till 40/45/50 med nuvarande höga lön och sedan räkna med noll insättning fram till 55/60/65 då man kan börja plocka ut tjänstepensionen (detta för jag tvekar att jag kommer orka ha denna karriär fram till pension).

Men, en sak att ha i åtanke om man räknar själv och lägger in löneökning per år så bör man även räkna upp IBB varje år. Annars kommer din beräknade tjänstepensionsavsättning bli för hög.

Som @vagabond är inne på också: Pilla inte, men hoppas gärna. Det finns ju dessutom många pensionslösningar som trappar ner risken när tiden till pension krymper och det är ju alltid bättre att räkna med 1,9% och få 5% än tvärtom.

Är det inte så att 1,9 procent är ökningen efter inflation och efter löneutveckling med en portfölj som är en viss andel räntor och en viss andel aktier. Det är många som försökt sig på att göra glädjekalkyler i minpension i en tro att de är helt ute och cyklar men när man läser på hur de resonerat så ser det väldigt ut så jag säger samma sak som ovan: utgå ifrån minpension men hoppas på mer

Det som jag tycker är konstigt är att pensionsprognosen enligt minpension säger att jag kommer få ca. 50% av min nuvarande lön i pension om jag går i pension vid riktålder. Men om man läser statistik på pensionsmyndigheten så ligger de flesta nånstans runt 80%. Det tyder ju för mig på att minpension är mycket för konservativ speciell för unga människor.

De flestas tjp o ppm föll med -15% till -25% 2022 samma år som inflationen var 10%. Den reala utvecklingen har nog minpension tagit i beräkning att den infaller ibland oxå. Plus it-kraschen kring år 2000 samt finanskraschen 2007-8. Detta har bl a gjort att folk födda före 1980 har oftast lägre ppm-snitt-% än de födda efter, eftersom de har sluppit it-kraschen o samt inte hade så stor/ingen ppm vid finanskraschen. Jag tror många har blivit fartblinda vg aktie-/fondmarknadens avkastning eftersom den steg väldigt mycket fr 2009 till 2021.

Det hinner också hända bra mycket fler oförutsedda händelser i världen om ens tid fram till pensionen är längre. Låt mig se… sedan jag började jobba har:

Men är inte de händelserna mer relevanta om man kommer närmare pension och det är också därför som ofta aktieexponering minskar? Jag skulle hävda att trots alla de händelser som orsakade kortsiktiga “dips”, under hela denna tid hade du fortfarande en stor tillväxt på aktiemarknaden. Ju längre tid du har kvar till pension desto rimligare är det att räkna med genomsnittlig avkastning på börsen eller inte?

Förutom avkastningen som är en av poängerna jag nämde saknas det dock även del av premierna i prognosen (till ex. flexpension som kan vara 2% av lönen). Man kan ju manuell tricksa lite och lägga till en “egen” tjänstepension som ungefär motsvarar denna delen, men det måste man först veta.

Syftet med minpension är väl att logga in och få lite koll på läget för de flesta - kommer det bli bra med pensionen eller inte? Bra om det är lite konservativt, men inte bra om delar av din pensionsplan saknas (vilket jag först fick reda på efter att ha grävt lite i beräkningarna) och avkastningen är beräknad på något snitt (det är samma % för någon med 30k lön och 120k lön, men med 120k lön skulle man främst ha tjänstepension som borde ha högre avkastning än allmän pension).

Det har väl gått bättre än väntat för såväl löneutveckling som börsutveckling. Sen kanske det är många som går ned i tid innan pension och därmed blir kompensationsgraden högre?

Om det stämmer att flexpensionen inte är med i prognosen så håller jag med om att det blir fel. Det är nog ganska svårt att få med det eftersom det är så olika beroende på avtal men förhoppningsvis så kan de få till det också i framtiden. Jag undrar hur de räknar med tjänstepension för högre löner där 30 procent avsätts till tjänstepension. Någon som vet?

Man har ju utrymme att testa med högre avkastning iom att den inställningen finns på sidan. Men det finns ju skäl att den är satt till 1,9%. Jag har nog inte skruvat över 3% oavsett, men tänk på att gemene man därute som loggar in max en gång om året ska ha en vettig siffra att förhålla sig till. De sitter inte som vi ekonomiforumnördar och optimerar och funderar. De vill bara ha en totalsumma.

Håller med dig här. Ju högre lön, desto mer väger tjp’n in i kalkylen. Och i alla andra sammanhang här på forumet pratar vi ofta runt 5% real avkastning per år. Så därför kan det vara vettigt att bryta ut tjp’n ur kalkylen tycker jag och räkna på den separat. Blir ju astronomisk skillnad i slutsumma om man är i 30-årsåldern och om man räknar på 1,9% vs 5%.