Tror att det är för att det man vill veta är sin framtida köpkraft. Det kvittar då om pensionen är 20, 40, 50 tusen.

Risken är annars att du tror att du kommer att ha en bättre pension än vad du i själva verket kommer att få.

2 gillningar

Interessant verktyg, tack!

Jag är 80 år och sitter inne med “facit” på mina egna pensionsberäkningar från tiden innan jag skulle gå i pension. Resultatet har i mitt fall blivit klart över förväntan.

Jag blev pensionär år 2009. År 2008 hade jag inkomst från tjänst på 400000 kr före skatt. År 2023 har jag en pension på 657516 kr före skatt.

Det är en hög pension som beror på att jag har gjort tvärt om som de flesta andra. I god tid före min pension så simulerade jag olika alternativ på “minpension.se”. Många i min släkt på både min fars och mors sida hade blivit mycket gamla så jag bestämde mig för att prioritera hög pension på lång sikt.

Jag valde att vänta med min allmänna pensionen tills jag hade fyllt 68 år och min tjänstepension ända tills jag hade fyllt 70 år. På så sätt fördelas min intjänade pension på färre antal år. Det var en risk som kunde avlöpt illa eftersom jag fick en obotbar cancerdiagnos bara 3 månader senare. Jag behandlades och drog en vinstlott i ödets lotteri eftersom cancern har hållit sig lugn sedan dess. De första åren efter min enda behandling var jag ibland fundersam på om jag hade gjort rätt som väntade så länge med att ta ut full pension. Ty jag måste ju bli minst 84 år gammal för att tjäna tillbaka det jag förlorade i pension innan jag hade fyllt 80 år.

Men jag kan konstatera att min ekonomi just nu är lika lugn och stabil som min cancersjukdom. Jag oroar mig inte för något av dessa.

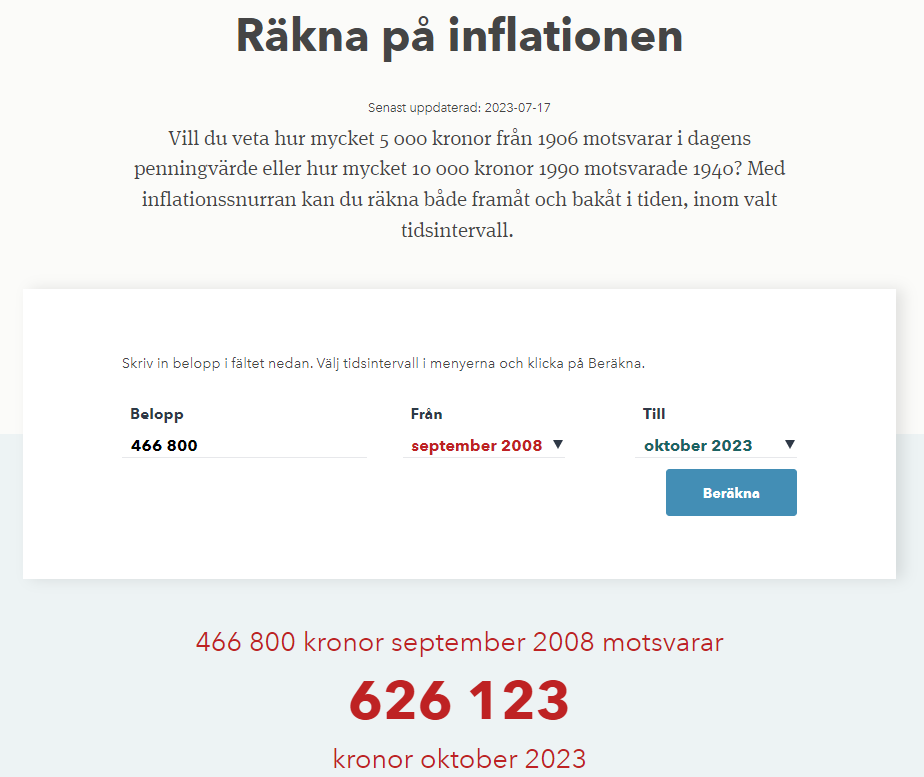

Jag nämnde inledningsvis att min pension vid 80 års ålder nu är på 657 516 kr. Den 21/9 2008 gjorde jag en simulering på “minpension.se” där jag vid 80 års ålder skulle haft en pension på 466800 kr. Min verkliga pension är alltså 40% högre än vad den beräknades till för 15 år sedan. Den största orsaken till detta är att den verkliga avkastningen blivit högre än 3,5%.

17 gillningar

Fast 466800 år 2009 motsvarar enligt SCBs omräknare 636000 i år, dvs om du menar att de angav nominella siffran 466800 i din prognos 2009 så var det ju en klockren prediktion.

5 gillningar

Tack, det är ju intressanta siffror som du presenterar. Det innebär ju att min slutlön på 400000 således motsvarar 545000 i dagens pengavärde. Eftersom min nuvarande pension är 657616 så innebär detta att min pension motsvarar 120% av min slutlön. Det är väl rätt tänkt, eller hur?

För 15 år sedan räknade jag ut att jag måste bli 84,4 år gammal för att hämta hem den pension som jag missade under de första fem åren med låg pension. Eftersom min pension har varit högre än prognosen så borde återbetalningstiden ha minskat. Det blir en ny räkneövning när jag får tid och lust.

1 gillning

Precis så, se de länkade dokumenten här Standarden för pensionsprognoser - sänkt avkastning på räntor

Jag tycker deras metod känns helt ok, inte perfekt då vissa personliga detaljer saknas och svårt att sia om framtida ränteavkastning men inte så att de är ute och cyklar.

2 gillningar

Ja det stämmer

Tidigare kunde man ange löneökning, men det togs bort.

När det gäller värdeökningen så gäller den bara för fondförsäkringar, så förmånsbestämda försäkringar eller tradtionellt förvaltade försäkringar omfattas inte, ej heller inkomstpensionen. Jag kan hålla med om att uppräkningen är lite konservativ, men den är baserad på 50% aktier och 50% räntor har jag för mig så det är inte riktigt jämförbart med börsens avkastning.

Nja, värdena är nuvärdesberäknade, dvs du ska i stort sett ha “samma köpkraft” som den summan motsvarade det året. Det innbär att de 466 800 kronor motsvarar idag 626 123 kronor.

5 gillningar

Ingen vet hur det kommer att se ut med pension, levnadsstandard och konjunktur när du går i pension. Räkna med minst en stor pensionsreform på vägen dit och det är fullt möjligt att den allmänna pensionen ersatts av UBI och tjänstepensionen drabbats av ett antal utjämningsskatter långt innan dess.

Tack Monica för att du än en gång kommer in och reder ut vad som gäller! ![]() På temat så kan jag nämna att min pensionsrådgivare använde 5% i real avkastning på tjänstepensionsdelen i sin prognos till mig (givet 100% aktiefonder). Skillnaden blir astronomisk om man sätter 2%, men man kanske kan se det som ett troligt golv om inte annat.

På temat så kan jag nämna att min pensionsrådgivare använde 5% i real avkastning på tjänstepensionsdelen i sin prognos till mig (givet 100% aktiefonder). Skillnaden blir astronomisk om man sätter 2%, men man kanske kan se det som ett troligt golv om inte annat.

75/25 är det, källa finns här Standarden för pensionsprognoser - sänkt avkastning på räntor

3 gillningar

Min pensions simulator är räknar dessutom på standardavkastning från och med vald uttagsmånad oavsett vad man väljer i förväntad avkastning.

Den valda förväntade avkastningen tillämpas bara fram till den månaden.

Det är väl jättebra för dig och mig som varit och blir panshisar efter guldår med maffig tillväxt pensionsfonder m,m… Väldigt lång statistik 150 år typ visar att snitt avkastning över lååång tid följer en jämn kurva dvs man skall inte bli förvånad om lång period av hög tillväxt följs av perioder med sämre än normal tillväxt.

Svensk genomsnittlig tillväxt med 1% skatt avräknad (ISK) och genomsnittlig inflation ca 3% avräknad har varit ca 5% årligen. Senaste 20 åren har gett ca 2-3% högre årlig real avkastning än så.