Försöker få grepp on min framtida pension med hjälp av simulatorn på minpension.se. Standard förväntad värdeutveckling (real) är satt till 1,9%. För mig känns det lite lågt med tanke på att 50% av mina pensionstillgångar är fondförvaltade. Vilken värdeutveckling hade ni räknat med?

1 gillning

Jag räknar med standard 1,9%. Största delen av min pension är fortfarande inkomstpensionen och den har ju ingen större värdeutveckling.

50% av tjänstepensionen ligger i traditionell försäkring och 50% i fonder. 100% av PPM ligger i fonder.

Men jag räknar hellre lite för lågt än för högt ![]()

4 gillningar

Hellre 1,9% med strösslad förvåning på toppen.

8 gillningar

Har du 50 % i traditionell försäkring så har du inte bara 50 % i fonder - även om jag fattar vad du menar så nyinvesteras ju upp till 60 % av en traditionell försäkring i aktier

1 gillning

Det är dels tagit i beaktande att det inte är 100% aktieexponering, och sen är det infflationsjusterat samt avdraget avgifter.

Mer viktigt och missat av många är att därutöver görs prognosen så att siffran ger en prognos om hur mycket kapitalutveckling du har relativt löneutvecklingen. Detta bygger på att vi upplever rikedom relativt, och samma köpkraft idag och om 40 år upplevs inte på samma vis, om andra under samma tid fått en högre köpkraft. Dvs, pensionsprognosen ska ge dig en förståelse av hur rik du kommer känna dig jämfört med de som arbetar, inte hur mycket kapital du kommer ha i absoluta termer.

Om du 1992 satt och tänkte att du 2024 skulle ha en inflationsjusterad förmögehet på 1,5 miljoner så kunde du översätta det till att du 2024 skulle ha en inflationsjusterad förmögenhet på 100 dåvarande medianmånadslöner eftersom medianmånadslönen då var 15000. Nu är det 2024 och vi tänker oss att din dröm gick i uppfyllelse och du har 2680000 (eftersom inflationen varit 79% sedan dess). Problemet är att du inte känner dig så rik som du trodde du skulle göra, för nu är medianlönen 37000 så du har bara 72 medianmånadslöner på kontot, och den kraftiga förlusten i relativ rikedom kommer från en ganska modest reallöneutveckling (inflation på 79% på 32 år är 1.8 % årlig, och löneutvecklingen från 15000 till 37000 är 2.8 %, så realt 1 %)

9 gillningar

Så är det ju givitvis ![]() Blir väl egentligen ca en 80/20-portölj om man kör 50% traditionell försäkring (60% aktier) och 50% i fondförsäkring med 100% aktier.

Blir väl egentligen ca en 80/20-portölj om man kör 50% traditionell försäkring (60% aktier) och 50% i fondförsäkring med 100% aktier.

Som går mot en 100/0 ![]()

1 gillning

Ja det är med tanke på det (80/20) som 1,9% känns lågt.

Räknar du baklänges på standardprognosen siffror ovan så kommer deras siffror på reallönejusterad avkastning från ett antagande om en 75/25-portfölj, så inte långt från din.

Vill du justera så är det bara att göra beräkningen 0.75 \cdot 0.065+0.25\cdot 0.025 - 0.02 - 0.016 med siffror som du tycker är mer realistiska eller aggresiva beroende på hur du ser på det. Drar du upp till 80/20 med samma avkastningsantagande hamnar du på 2.1%.

6 gillningar

Har två kommentarer till den här bra tråden (bra förklarat av @CarlJohan om 1.9% siffran)

Det är faktiskt (tyvärr) så att statliga inkomstpensionen har en svagt negativ värdeutveckling över tid. P.g.a. pensionssystemets konstruktion – som det är idag. Så ju äldre man blir desto mer gröps värdet av statliga pensionen ur. Vad som kommer hända närmsta 30 åren med Sveriges pensionssystem, ja det är en bra fråga. Nåt kommer säkerligen att ske, men det där är “politisk risk” om man kallar det så och den som lever får se. Helt omöjligt att räkna på.

Detta kan inte nog understrykas. Vitsen, och det fiffiga, med simulatorn är att den projicerar en framtid där penningvärdet och alla priser hela tiden är konstant samma som det är nu. Så du ska mentalt förstå hur mycket real inkomst du kommer ha, om 30-40 år e.d.

(Visst kan priser på olika saker ändra sig relativt och även innehållet och beräkningarna av “kundkorgen” i KPI beräkningarna, vem vet! Så perfekt är det ju inte men det kan inget bli.)

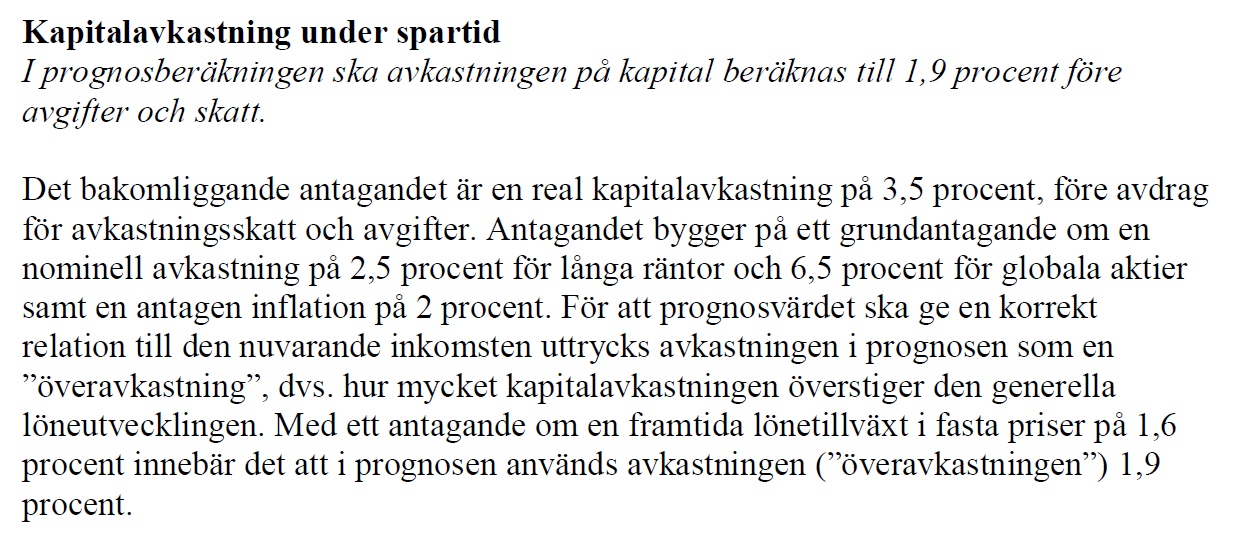

Med detta sagt så är prognosen bra konservativ. Vad jag vet och har läst så räknar simulatorn TJP försäkringar (som kan vara aktiefonder) med att “överavkastningen” är noll (0) på kvarvarande TJP kapital under uttagsfasen. Om jag inte missförstått nåt, men rubriken i dokumentet som beskriver standarden för simuleringarna säger ju “Kapitalavkastning under spartid” och det är den som satts till 1.9%. Den räknar PPM delen av statliga pensionen på samma vis.

Summa summarum: det är precis som det står på minpension.se: “Du bör inte ändra standarden 1.9% mot nåt högre”. De som har skapat minpension.se och simulatorn är inga säljare och inga dumskallar heller. Mycket trovärdigt och gediget, sen kan nån kanske anse att deras antagande om 6.5% avkastning i snitt/år på globala aktier är för lågt. Fine… skruva då. Det går ju.

Denna text i dokumentet Underlag till Standard för pensionsprognoser hos MinPension.se är orsaken till att man ö.h.t. kan ändra 1.9% till nåt annat i drop-down menyn:

“I de fall en prognos ges för en enskild produkt som inte ingår i en samlad prognos för den totala pensionen, och den faktiska tillgångsfördelningen som individen har är känd, kan denna appliceras på de grundläggande antagandena för aktier (6,5 procent) respektive ränta (2,5 procent) och den så beräknade avkastningen användas i prognosen.”

Men better safe than sorry. Glädjekalkyler har man inte så mycket nytta av när man simulerar framtiden.

2 gillningar