Jag har några komponenter i min pension som ligger helt i fond. Dessa tänkte jag ta ut så sent det går

Men om jag senarelägger uttag av dem från fyllda 65 till 75 och behåller uttagsperioden 5 år så får jag fortfarande samma pension från dem per månad.

Här på RT har jag ju lärt mig tumregeln att kapitalet i en indexfond fördubblas på 10 år. Då hade jag ju tänkt mig denna fördubbling om jag senarelägger uttagsperioden från 65 till 75 år. Men det ser jag inte på MinPension.

Tänker jag fel? Finns det någon inställning jag kan meka med i MinPension?

Hur är dessa komponenter klassificerade i Minpension?

a) Om du en bit ned på sidan Intjänad pension / Total pension tittar om de listas som “Kan placeras” resp “Kan ej placeras”.

b) Om du en bit ned på sidan Intjänad pension / Tjänstepension tittar om detaljerna för respektive komponents förvaltningstyp säger “Förmånsbestämd”, “Traditionell” eller “Fond”.

Nja, det varierar. Jag har typ 10 olika delar varav 4 är fond.

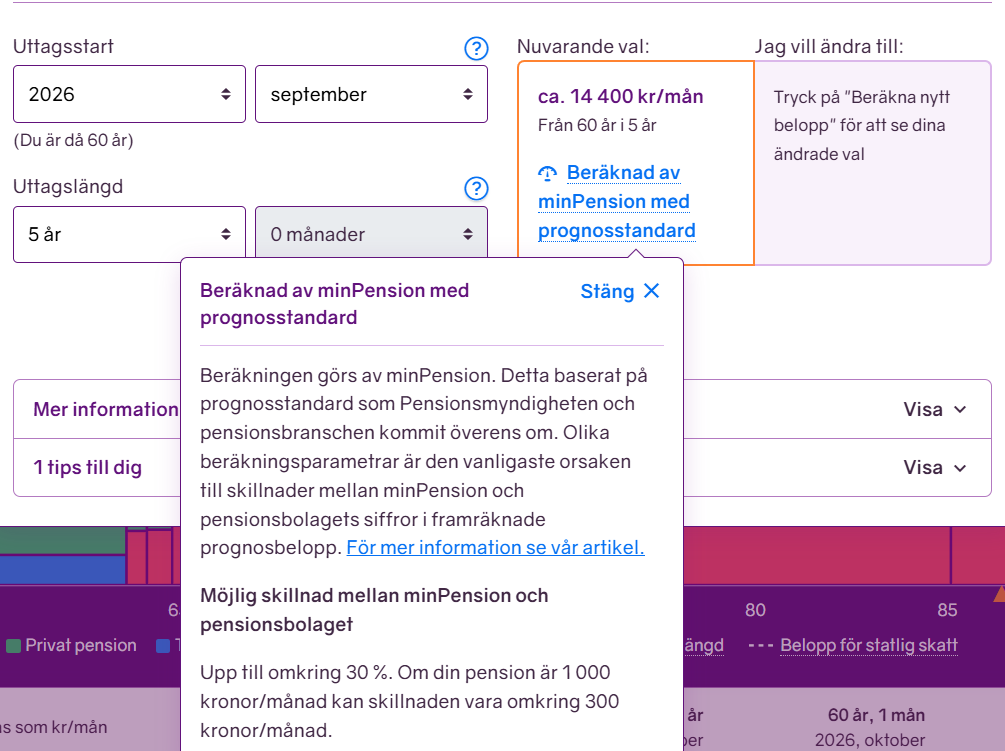

Nu körde jag ett annat experiment på.MinPension. Jag ökade avkastningen från 1,9% till 3%, vilket motsvarar vad mina 10 pensionsdelar haft i medel de senaste 5 åren.

Men Simulatorn på MinPension ökade bara avkastningen på premiebaserade delar och bara till dess att jag börjar ta ut.

Det kan väl inte vara rätt sätt att räkna?

Jag måste väl ha glädje av en ökad avkastning även under själva uttaget?

Det stämmer i alla fall med deras egen förklarande text när det gäller parametern Förväntad värdeutveckling: “Du bör inte ändra värdet. Procentsatsen är beräknad realt (utöver inflation). Ändring påverkar fram till uttaget av pension och endast premiebestämd pension.“

Edit: Betyder dina nya experiment att Minpension trots allt prognosticerar en högre pension när du flyttar fram starttiden för de komponenter som din inledande fråga handlade om? Men att du förväntat dig en större skillnad?

Du behöver titta på hur de beräknar utbetalningarna. För en del blir det helt enkelt totalsumman dividerat med antal månader (gäller framför allt egeninmatade försäkringar).

Beloppet som visas är dessutom i nuvärde.

Mitt tips är att se minPension som första steget i din uttagsplanering. För mer exakta siffror behöver du logga in hos/kontakta de olika pensionsbolagen för att få mer konkreta siffror.

Jag tycker att ett separat Excel är guld värt - för att göra en pensionsammanställning med de egenskaper jag tycker är intressanta. Sen en egen flik för en uttagsplan där man för in siffrorna från pensionsbolagen.

Jag gjorde som du föreslog och byggde en egen Excel-flik i stil med MinPension. Nu kan jag ha olika förväntad avkastning på olika delar i min pension.

I min egen Excel-kan jag också göra prediktioner av pensionen under pågående uttag när de väl börjar. En central funktion i mitt Excel-hack är PMT() för att få fram uttag per månad.

Jag kollade också hur de olika pensionsbolagen räknar på sina egna hemsidor. Alecta räknar med högre pension av vad MinPension gör, medan Skandia hamnar precis på samma nivå.

Så nu blir planen att ta tömma några trad-pensioner mellan 65 och 75 år och sedan avsluta med fond-pensioner som gottat till sig under drygt 10 år.

Vet någon förresten hur man ska räkna på “livslångt uttag” som påbörjas vid (säg) 75? Ska man räkna på samma sätt som om man tog ut pensionen under 10 år? För den förväntade livslängden är väl typ 85 år för oss som snart går i pension.

PS. Sedan kommer jag även i fortsättningen jämföra med vad MinPension säger.

Vid livslångt uttag så måste du dels varje år använda ett delningstal som är baserat på förväntad återstående livslängd. Detta görs med olika antaganden av olika försäkringsbolag (eftersom de försäkrar olika kohorter) men enklast är att använda SCB:s siffror på detta och bara använda delningstalet rakt av utan avkastningsjusteringar. Utöver det så måste du i högre ålder börja lägga till avkastning från arvsvinster, då denna blir signifikant i högre ålder (när 10% av försäkrade dör betyder det i princip att arvsvinstavkastning för överlevande blir 11% etc). Pensionsmyndigheten har excelfiler med relaterade data om man letar runt lite (de har massiva excelfiler med kompletta pensionssystemet implementerade också om man verkligen vill förstå aktuariematematiken).

För att det ska bli rätt ska egentligen delningstalet justeras för arvsvinsten, eftersom denna effekt gör att man kan ta ut mer än vad delningstalet predikterar, vilket ger att man tar ut mindre än vad som kan göras, och de ekvationerna finns också i pensionsmyndighternas material, men då börjar det bli rejält grötigt.

Jag googlade på delningstal och premiepension och hittade den här länken från Pensionsmyndigheten.

Om man börjar sitt uttag vid fyllda 80 år så är delningstalet 9,26 för kategorin “fond utan efterlevandeskydd”. Då förmodar jag att effekter av arvsvinster ingår i delningstalet. Korrekt?

Jag lär inte hitta motsvarande tabeller från SEB (där mina fondförsäkringar ligger) så jag antar att de har ungefär samma delningstal som pensionsmyndigheten.

Ja arvsvinst och avkastning är faktorer som går in i beräkningen av delningstalet, men du måste ju fortfarande lägga till arvsvinsten när du simulerar kapitalet, annars kommer kapitalet dräneras snabbare än vad tänkt via delningstalet.

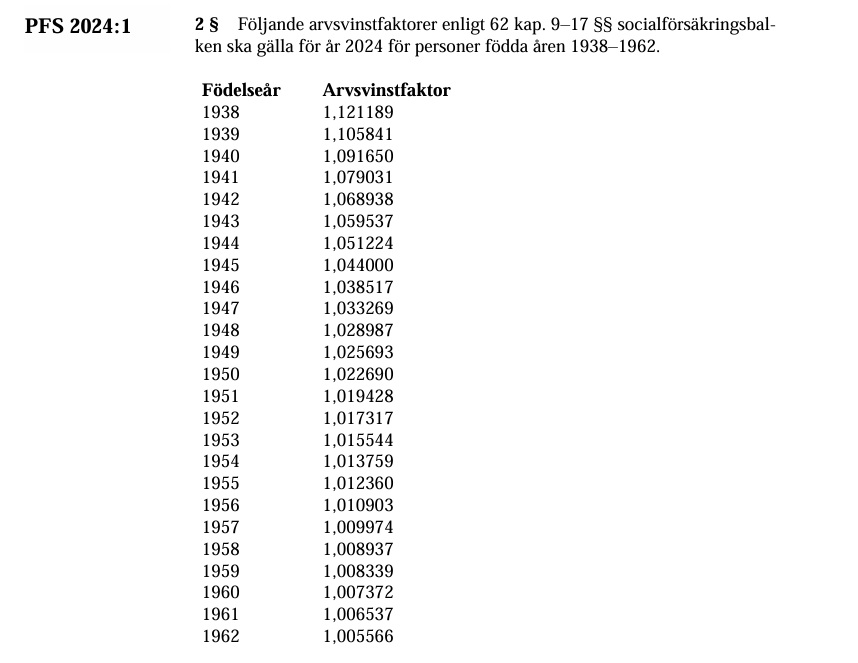

Så om jag börjar ta ut min fondbaserade premiepension vid fyllda 80 år så ska jag dela kapitalet med 9,26 och sedan multiplicera med 1,051224 för att beräkna den årliga pensionen?

Eftersom instruktionen är utgiven 2024 så har jag valt värdet för födelseår 1944 för att hitta rätt faktor för 80-åringar.

Om ditt fonderade ingångskapital det året är C, förväntad avkastning r, arvsvinst r_A och delningstal D, så är kapitalet nästa år typ (C(1 + r_A) - C(1+r_a)/D)(1+r) (dvs uttag C(1+r_a)/D). Kan vara lite off-by-one på hur kapital räknas upp och tas ut men ingen större skillnad innan arvsvinsten blir massiv och delningstalet väldigt litet. Och sedan naturligtvis inflation/löneutvecklingsjustering på det för att få jämförbara siffror med minpension om man ska göra det.

Jag bumpar min egen tråd om att göra en egen Excel för att komma runt brister i MinPension.

Nu är jag klar med min Excel och har gjort en uttagsplan. Jag tar ut tjp med trad de första 12 åren och därefter livslångt uttag av tjp med fond.

För tjp med trad så använde jag prognoser från pensionsbolagen. Skandia hade precis samma avkastning (1,9%) som MinPension medan Alecta hade en något högre.

För de delar som ligger i fond satte jag en årlig rell avkastning före skatt och avgifter på 5%.

Totalt sett blir nu prognosen knappt 10% bättre än den jag fick på MinPension som hade 1,9%.

Givetvis kommer jag fortsätta jämföra med MinPension.

Speciellt tack till @CarlJohan och @Monica för värdefulla råd på vägen.