Hej och tack för trevligt forum till att börja med!

Jag är en utav dem som kanske inte riktigt haft stenkoll på mitt ”orangea kuvert” fram till detta år.

Tittade nu och blev fundersam hur det fungerar med delen ”tjänstepension”?!

Jag är 37 år gammal. Förväntas arbeta till 69 år.

Jag har just nu en grundlön på 43’.

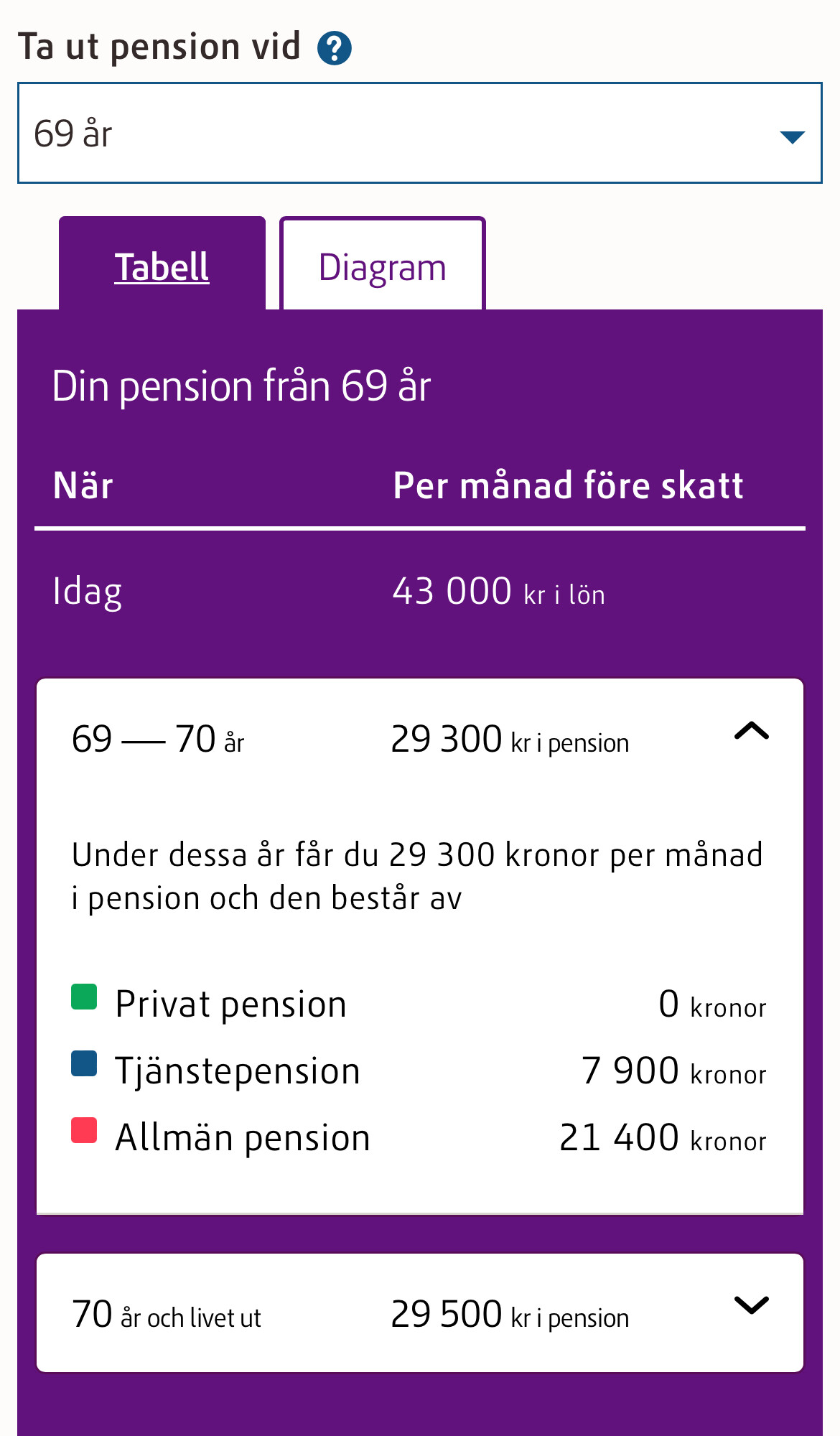

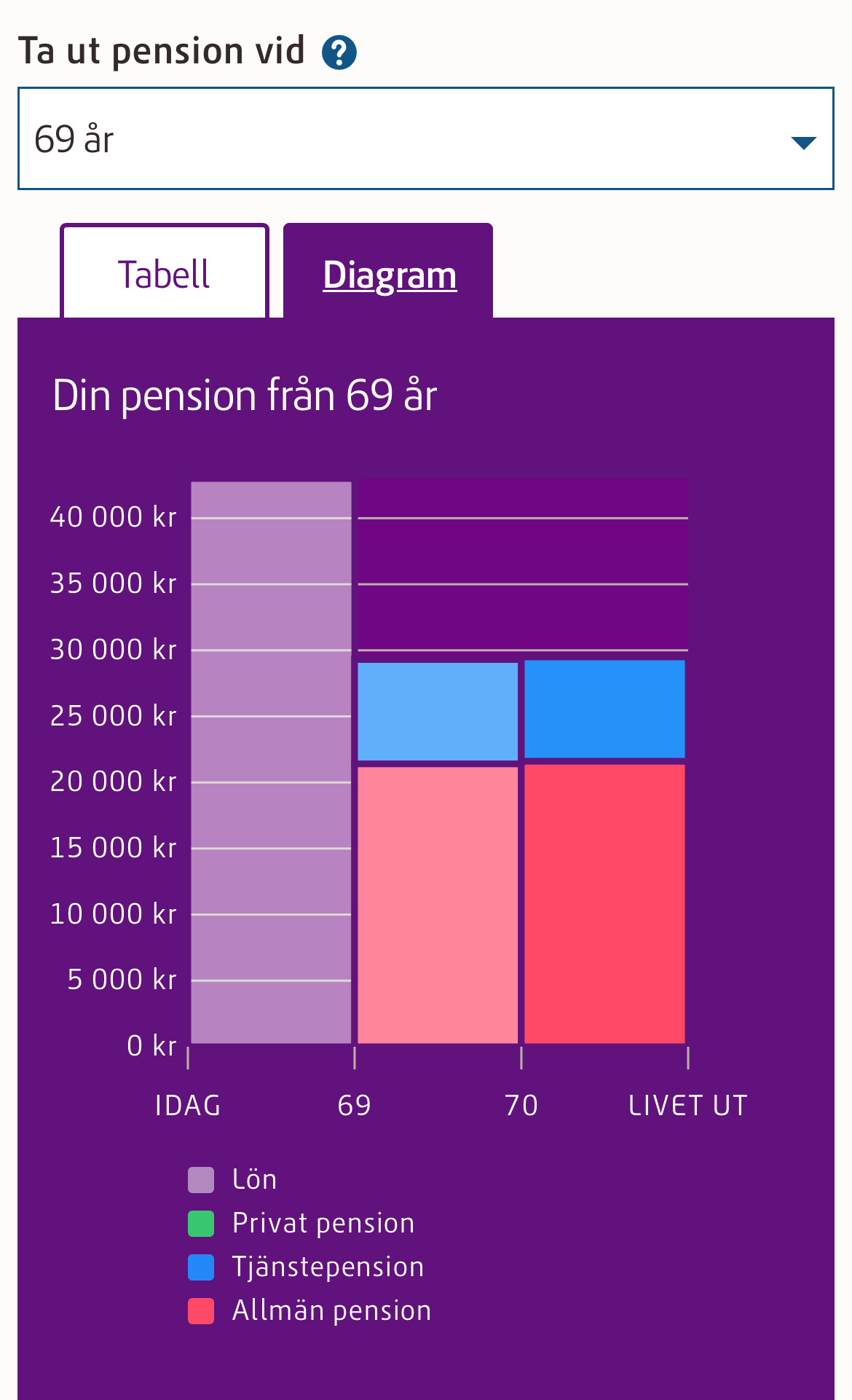

I mitt kuvert står det;

Allmän pension 21400kr

Tjänstepension 7900kr.

Är 7900kr i tjänstepension något jag förväntas få om jag arbetar som jag gör idag fram till jag är 69 år?

Eller är tjänstepensionen något jag hittills har tjänat in? Så denna kommer öka i takt med att jag själv blir äldre? Att jag då har tjänat ihop mer.

Mamma som gått i pension får ut 37000 i tjänstepension vilket ju i detta läge är 4,5 ggr mer än mig. Men hennes lön när hon arbetade var inte 4,5 ggr mer. Låg någonstans runt 90 000 när hon gick.

Hjälp mig! Hur fungerar det?

Får jag enbart ut 7800kr i tjänstepension när jag går så lär detta absolut tas med i beaktande i sparupplägget.

Onekligen låter det som att de summorna du nämner är den pension du förväntas få ut en dag, såklart med allehanda antaganden i beräkningen. Det är nog en schablonsberäkning de använder som ska vara hyfsat tillämplig på många men det kan skilja mycket mellan olika individer.

Mina tips är

Logga in på Minpension.se för att få en överblick var du har pensionspengarna, hur stort kapitalet är och testa med olika uttagsscenarier. Då förstår du garanterat mer

Titta på avsnittet nedan om pensioner. Det är väldigt matigt så kan krävas att du återvänder till det någon gång framöver också.

När du fått koll på dina tjänstepensioner på minpension.se så kan du även se hur dessa är placerade. Enklaste sättet att få ut mer i tjänstepension är (förutom högre lön och eventuell löneväxling) att placera så mycket som möjligt i fondförsäkringar. Oftast ligger tjänstepensionerna i traditionella försäkringar om man inte gjort ett eget aktivt val.

Dessa traditionella försäkringar har oftast lägre aktieexponering samt komplexa produkter. Väljer du istället fondförvaltning så kan du placera i billiga indexfonder och således få högre förväntad avkastning på din pension.

Kolla även över din premiepension (PPM). Forumets favorit där är AP7-Såfa

De första två meningar indikerar att det inte finns någon information om tjänstepension “Ditt orange kuvert innehåller en översikt av din allmänna pension. Din allmänna pension består av inkomstpension och premiepension.”

Detta är dock inte det orange kuvertet som du visar. Utan du är inne på PPM och då visas allt. Om du går in i det orange kuvertet så står det att du behöver logga in i minpension.

Okej, nu när vi utrett var du hittat dessa siffror kan man konstatera att det är prognosticerad tjänstepension per månad när du går i pension. Tycker det ser väldigt rimligt ut och inte alls så dåligt. Din mamma verkar ha varit en höginkomsttagare och allt utöver en viss lön genererar högre avsättning till tjänstepension. Din mamma kanske även har löneväxlat vilket skulle kunna ge väldigt höga avsättningar till tjänstepensionen. Sedan har ju utvecklingen på börsen också spelat stor roll för din mammas tjänstepension. Det går alltså inte att jämföra lönen som du gör och tänka att eftersom hon hade lite mer än dubbla din lön så borde hon ha motsvarande tjänstepension.

Alternativt sätt att se på det är att du får en allmän pension som nästan motsvarar 50% av din lön. Kollar du på din mammas allmäna pension så kommer du se att hennes allmäna pension är en mkt lägre andel av slutlönen, och därför har arbetsgivaren gjort stora tjänstepensionsavsättningar för att kompensera för denna begränsning i det allmäna pensionssystemet.

Helt normal pension du har i % av din nuvarande lön. 50% på allmänna delen och 18,4% från tjänstedelen . Dvs ca 68-69% av lönen.

Din mor var höginkomsttatgare uppe bland dom översta 5% procenten löntagare gissar jag.

Troligen hade hon minst 15.000 SEK per månad högre pensionsavsättning från sin arbetsgivare än du har. Ibland har man även specialdeal på dom lönenivåerna med extra pensionsavsättning.

Om hon kollar på minpension.se på henne ser hon kanske ca 10MSEK på bara tjänstepensionsdelen.

Den delen av pension brukar man också kunna placera ganska fritt i fonder etc och den utvecklingen har varit monumentalt bra senaste säg 20 åren om man placerat hyfsat bra och fått välja bank etc. Ofta 8% årligen över inflationen = Bingo . Det ger real ökning över 20 år på första pengarna som avsattes, 4,7 ggr!..(lägre vid löpande insättningar månatligen förstås)

Tre saker gör att din tjänstepension ofta kan blir bättre än Minpension.se visar dig.

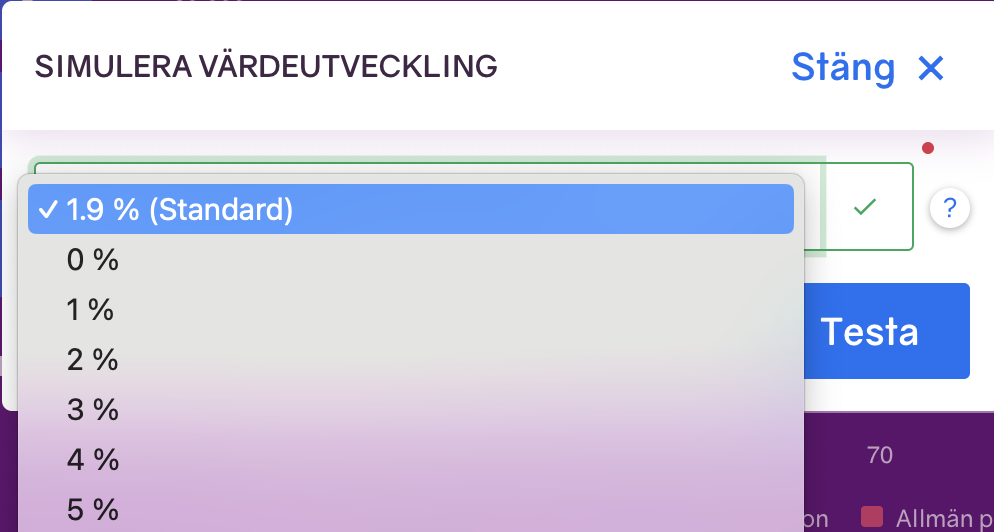

Minpension.se använder sig av en konservativ årlig avkastning. Endast 1,9% över inflationen årligen. Få på detta forum tror nog det blir så dåligt om man inte placerar klart obra. Inte heller jag som brukar vara konservativ!. Över mycket lång tid brukar aktiemarkanden ge klart mer i snitt utöver inflationen

OM du följer råden hyfsat som ges här på forumet av dom flesta och satsar på breda globala indexfonder med LÅG avgift och inte håller på och köper och säljer på känn bör det gå klart bättre (tror jag också).

Säg 4% över inflationen är nog rimligt att hoppas på om du har många år kvar. Det ger kanske 25 % extra på kontot på 20 år…

Om du får löneökningar utöver inflationen blir det lite bättre. Det räknar inte minpension.se med

OBS: Det som anges på minpension.se är inflationskorrigerat.

Det orange kuvertet innehåller bara allmän pension. Var ser du infon om din tjänstepension?

Är det i din pensionsprognos på pensionsmyndigheten.se eller minPension.se så är det den pension du förväntas få om du du har samma pensionsavtal och lön som idag. Den är dessutom väldigt konservativt beräknad när det gäller avkastning. En genomsnittlig pensionär idag har ca 22 tusen kronor brutto i total pension (allmän + tjänste) så din mor är långt ifrån representativ för genomsnittet. Om det är så som du säger att hon har 37 tusen EFTER skatt bara i tjänstepension är det exeptionellt bra (eller så väljer hon att ta ut tjänstepensionen på kort tid, vilket också blir felaktigt i jämförelse med andra).

Vill du se hur du ligger till kan du logga in på minPension och klicka på Pensionsstatistik så ser du hur du ligger till jämfört med andra i din ålder.

Nja, så här resonerar pensionsmyndigheten när det gäller avkastningen:

“Kapitalavkastning under spartid

I prognosberäkningen ska avkastningen på kapital beräknas till 1,9 procent före

avgifter och skatt.

Det bakomliggande antagandet är en real kapitalavkastning på 3,5 procent, före avdrag

för avkastningsskatt och avgifter. Antagandet bygger på ett grundantagande om en

nominell avkastning på 2,5 procent för långa räntor och 6,5 procent för globala aktier

samt en antagen inflation på 2 procent. För att prognosvärdet ska ge en korrekt

relation till den nuvarande inkomsten uttrycks avkastningen i prognosen som en

”överavkastning”, dvs. hur mycket kapitalavkastningen överstiger den generella

löneutvecklingen. Med ett antagande om en framtida lönetillväxt i fasta priser på 1,6

procent innebär det att i prognosen används avkastningen (”överavkastningen”) 1,9

procent.”

Antar att det är inställningen utan ändringar. I så fall visas uttag av pension “enligt avtal” vilket många ggr är från 65 och din förväntade arbetstid är enligt riktåldern, så det lirar inte riktigt där. Du får justera manuellt.

Under “förväntad värdeutveckling” så är standardvalet 1.9%. Varför så lågt? Bör man inte höjja den till säg åtminstone 4-5%? Då skulle TS få bättre prognos med.