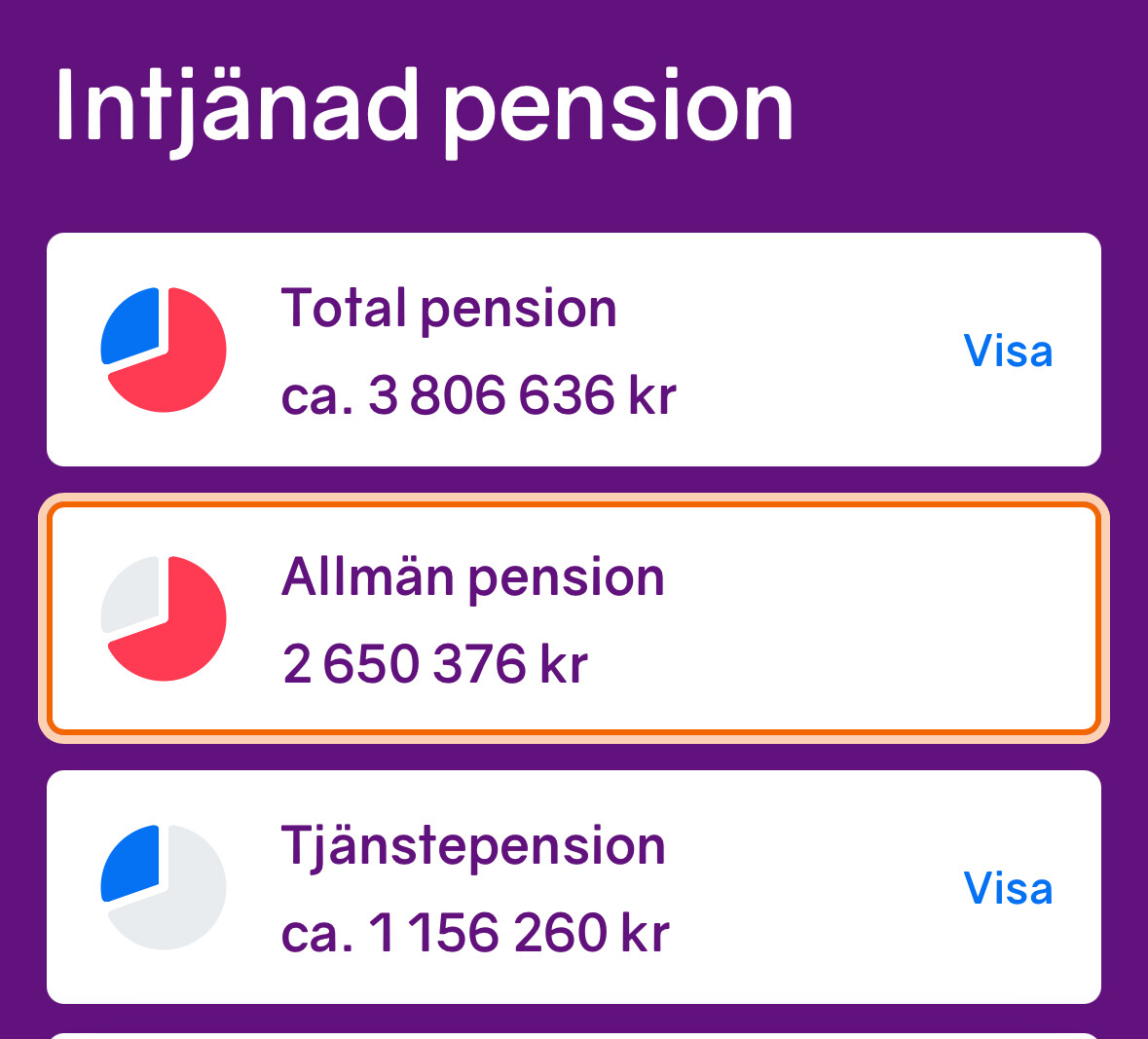

Loggar in på minpension och ser då en prognos över allmän/tjänstepension. Som prognosen ser ut får jag drygt 40% av min nuvarande inkomst. Jag vet inte vad som är ”normalt”?

Sen undrar jag varför jag inte kan se tjänstepensionen från min första arbetsgivare? Borde man inte se alla arbetsgivares pensionsavsättningar ngnstans?

Undrar också varför man inte kan lägga till löneutveckling i procent, knappar in den lön jag har idag men som det ser ut nu visar prognosen att den bibehålls tills pension (65)

Sorry för korkade frågor, men pensionen har varit mossigt och tråkigt tidigare i mitt liv, därav mina ”nybörjarfrågor”

40+, stämmer, jag har varit lågavlönad i 10 år säkert. Men säg för 10 år sen började jag en hyffsad lönekarriär. Tjänar 60+ idag. Placeringarna och gått okey, inte så mkt sparat privat, räknar med att nå miljonen i slutet på året.

MinPension har ett menyval för statistik där du kan jämföra dig med andra. Om du ligger på 50% i den jämförelsen så är det normalt. Då ligger du precis på medianen.

Som sagt visar deras simulation en inflationsjusterad beräkning. Många brukar få en löneökning som ligger någonstans i närheten av inflationen. Just nu får många till och med reala lönesänkningar. Så det är stor risk att man matar in fel ifall man har möjlighet att pilla. Med det sagt så har jag för mig att man brukade kunna lägga in egna siffror för löneökning? De kanske tagit bort funktionen?

Om du har varit lågavlönad tidigare och prognosen säger 40% av 60k+ i lön nu är det inte såå dåligt. det betyder 24k+.

Det finns tydligen en del exempel på där man inte kan se alla delar pension på minpension.se. Jag känner en person som fick 3500 Sek/månad tjänstepension livsvarigt som inte fanns med. Där var det riktigt besvärligt att få koll. Inga årsbesked enligt uppgift heller. När hen ringde den tidigare arbetsgivaren (stor arbetsgivare med tusen++ anställda) och kunde peka på att den skulle finnas via gulnat papper i en pärm kunde dom leta fram aktuella data om den efter lite “fråga kollega”.

Annars hade dom väl tagit kontakt när det väl var dags enbart.

PS: Om din arbetsgivare tillåter det kan du löneväxla undan någon miljon till pension på kanske 8 år.

40% är obra om du vant dig vid mycket mer. Du har kanske 20 år kvar att spara till pension på.

50.000 per månad i dagens pengar i pension är nog inte omöjligt om du lyckas hålla lönen hög och fin.

När vi gör ett antagande om din framtida pension väljer vi därför att anta att lönen inte stiger och att värdeutvecklingen på ditt pensionskapital stiger med ungefär 2 procent om året. Det är den prognosstandard som pensionsbolag och myndigheter kommit överens om.

När du ser din prognos är månadsbeloppet omräknat till dagens pris- och lönenivå. Det är för att du ska kunna få en känsla för hur mycket den pensionen räcker till. Du kan jämföra den med vilka utgifter du har i dag.

Det verkar som att under min period som lågavlönad 2002-2009 sattes av 8000kr per år. Låter lågt, men det kanske stämmer? Som 20+ åring brydde man sig inte alls om vad anställningsavtalet sa om pensionsavsättningar, tyvärr.

Men men, nu har jag en hyffsad lön, kommer säkerligen byta arbetsgivare 2-3 gånger (om det går enligt plan) till pensionen och få upp lönen ännu mer. Man får hoppas på att tjänstepension växer till sig och parallellt spara privat.

Tjänar man verkligen på att löneväxla kontra spara privat i ISK?

Du tjänar på löneväxling om din inkomst är så stor att du betalar statlig skatt nu, men pensionen så liten att du inte betalar statlig skatt när du gått i pension.

Tanken är att du gömmer undan oskattade pengar idag som du skulle ha betalat ca 50% skatt på. När du gått i pension tar du ut pengarna och betalar ca 30% skatt.

Jag är född 1962 och har tjänstepension från flera olika arbetsgivare och institut. På min pension saknades flera pensioner från Folksam och PRI trots att de lämnar uppgifter till Min Pension. Just Folksams gamla KTP hade med ungefär hälften. Att de saknades är jag 100 % säker på eftersom jag har börjat få utbetalning på dem nu.

Det var dock bara en liten del av mitt pensionskapital som saknades.

Gå in på detaljerna i intjänad pension och se vad som är inlagt i prognos för inbetalningar. Då får du en bättre kunskap om hur det är beräknat.

Jo. Så är det.

Det följer också att om du jobbar till hög ålder Och/eller har jättehög lön och/eller har extraordinär “tur” med pensionsförvaltningen och därmed ändå kommer att betala statlig skatt på din pension minskar uppsidan med löneväxling en del. OCH omvänt förstås. Kan ex möjliggöra att sluta i förtid eller dra ner arbetstid tidigt om du löneväxlat ordentligt.

Andra aspekter:

Om din arbetsgivare är juste får du härad 5% extra avsatt vid löneväxling pga av lägre “arbetsgivaravgift” på dom pengarna.

Och . Avkastningsskatten kan rimligen vara förmånlig även framöver. Jag räknar med ca 1% årlig skatt på kapitalet på ISK och motsvarande på tjänstepensioner är härad 0,3 % . Bara den sista uppsidan ger minst ca +15 % extra ökning av den delen pension efter säg 10 års löneväxling och 30 års förvaltning inkl utbetalningen över säg 20 år eftersom lägre skatt även tas ut hela perioden.

Nackdel/fördel? En förstås att du inte kan välja att köpa ex ett hus för pengarna vid 50 års ålder om dom löneväxlats.

Kan vara smart att löneväxla när det går. Vissa arbetsgivare erbjuder det inte.

Andra arbetsgivare har ganska obra alternativ att välja på för hur löneväxlingspengarna placeras via att dom låter (halvbra) tredje part hantera löneväxlingen.

Gissar att man ofta kan byta förvaltare senare dock.

Instämmer med detta (@Mikael8 ), alltihop. Min arbetsgivare, en riktigt stor i Sverige, erbjuder ej löneväxling (de vill inte, p.g.a. “administrativ börda”).

Annars skulle jag ha gjort det, för min nuv plan är a ligga precis på gränsen till statlig skatt när jag loggar ut fr arbetsmarknaden. Planerar a reglera detta m uttag av tjänstepension, uttagstiden.

Min livsstil är anpassad bra sen länge till att ha det så, för evärdelig tid – är nöjd m den nivån. Inga ambitioner att höja till “statlig skatt”-nivå.

Du får själv kolla att ALLA tidigare pensionskällor faktiskt finns med. Gamla pärmar?

Jag hjälpte som sagt en person där 3 av 4 olika tjänstepensionsdelar hos samma arbetsgivare! syntes på minpension.se ( bytt jobb internt och arbetat länge)

men den fjärde ganska stora på >halv miljon! fanns ingenstans elektroniskt att se.