Jag sitter med lite ränta-på-ränta-uträkningar så här på söndagskvällen.

Jag är 33 år gammal, har fått en del pengar av mina föräldrar och har dessutom sparat länge i fonder. Jag blev nyfiken på hur mycket ränta-på-ränta faktiskt kan göra över tid.

Jag har idag 1 761 641 kr investerat i 100 % aktier hos Lysa, och planen är att ta ut ungefär 1 miljon kr om 2–3 år men låta resten stå långsiktigt.

När jag räknar 30 år framåt, tillsammans med ett månadssparande på ca 500 kr, får jag ungefär:

11% är för optimistiskt. Standard brukar vara 7%. Sen ska du hålla i åtanke att 9 miljoner om 30 år med inflation inte kommer att vara värt vad 9 miljoner är värt idag, troligast under hälften. Vilken schablonprocentsats som används för att simulera realavkastning mimms jag inte på rak arm, men närmare 5% tror jag.

Du vill räkna belopp utan inflation så dra bort förväntad inflation på 2%. Då får du en slutsumma som är jämförbar med dagens ppenningvärde dvs 7% avkastning, vilket är trolig långsiktig avkastning blir 5% rensat för inflation.

Det man brukar säga är 7% nominellt (alltså i kronor) och kanske 5% om du tar hänsyn till inflation.

Jag har följt min familjs förmögenhetsutveckling sedan 1980 och vi har sedan dess haft en årlig utveckling på ungefär 8.5% nominellt och drygt 5% inflationsjusterat.

Om du vill ha en förståelse för vad du kommer får för pengarna så är ju det bästa att använda inflationsjusterad avkastning, alltså ungefär 5%.

Sp500 ca 7% under 1900-talet och 10% nominellt. Detta var den stora majoriteten av allt aktiekapital i världen under perioden så räkna på detta tycker jag är rimligt.

Sen vad som händer framgent med högre eller lägre avkastning än så, vem vet

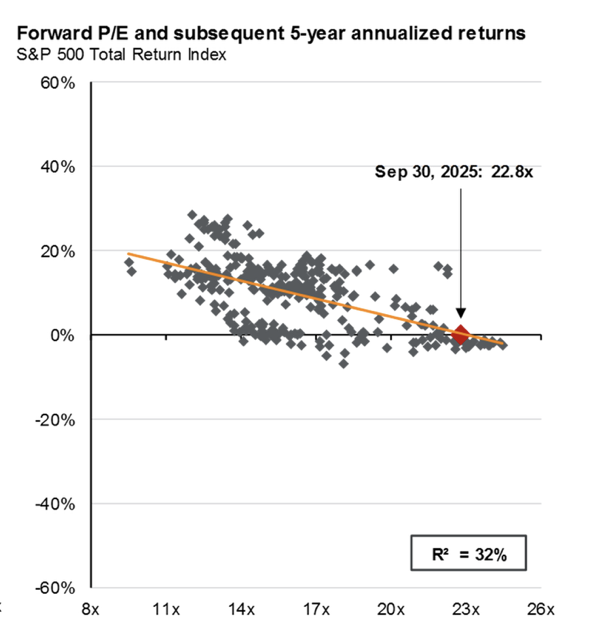

En sak många kanske förstår intellektuellt, men inte nödvändigtvis i praktiken, är att börsen må gå >9% plus per år i genomsnitt men volatiliteten är gigantisk så man kan inte räkna med någon specifik avkastning eftersom slutdatum påverkar avkastningen rejält. Genomsnittliga avkastningen för nästa 10 åren kan mycket väl ligga på minus istället för plus.

Du har fått många kloka svar redan, men jag vill betona det sista, som @Shaanie också pratar om: Det är lätt att 2025 sitta och titta på många goda år av avkastning sedan millenieskiftet, men de där riktiga dipparna som kan äta upp flera års god avkastning samt galopperande inflation är lätt att blunda för.

Det finns alltså goda skäl att räknaren på RT exempelvis står förinställd på 7% (innan inflation) och att pensionsmyndigheten räknar på 1,9% (efter inflation).

Lura dig inte med glädjekalkyler, utan gläds åt resultatet när det väl infunnit sig.

Se över din risk med 100 % aktier som du tar för miljonen som du ska använda om 2-3 år. Kan vara läge att börja vikta mot räntor med så kort placeringshorisont.