Ränta-på-ränta

Se hur mycket dina pengar växer tack vare ränta på ränta-effekten i vår kalkylator.

Pengar är mycket bättre på att tjäna nya pengar än vad du och jag är. I vår kalkylator kan du räkna på olika ränta-på-ränta-scenarion och se hur mycket pengar det faktiskt blir. Du kan även börssimulera, testa hur stor (eller liten) roll månadssparandet spelar, få våra bästa minnesregler och mycket mer. Ha det så roligt! 🙂💰

Snabbinställningar

Prova ränta på ränta snabbt och lätt. För fler inställningar, som t.ex. skatt, större belopp scrolla ner till "Egna värden".

Beloppet efter är

tack vare ränta på ränta-effekten.

Ränta på ränta-effekten med ränta per år, över ger följande resultat:

kronor. Räknat på ditt startbelopp om 10 000 kr, ett eget totalt sparande på 240 000 kr och en ränta på ränta-effekt på 296 233 kr.

Startvärde

10 000 kr

Månadssparande

240 000 kr

Ränta

296 233 kr

Sparhorisont

Ränta

Skatt

0 kr

Slutsumma

Ränta-på-ränta: tips, guldkorn och minnesregler

Det viktigaste. Swipa för att se fler.

12-12-12-principen

Spara 12 kr i månaden i ca 12 år för att därefter få ut ca 12 kr per månad resten av livet. Eftersom det fungerar för vilket belopp som helst, är det en bra och en enkel minnesregel att komma ihåg.

Ett annat sätt att se det är; sätt igång din pengamaskin genom att månadsspara i 12 år. Därefter slutar du månadsspara och använder dina pengar till annat. Men pengamaskinen har nu fått tillräckligt mycket bränsle för att fortsätta växa. Avkastningen i pengamaskinen har ersatt ditt månadssparande.

Äras ska den som äras bör: tumregeln kommer från @axr i forumet där du även kan läsa en fördjupning på ämnet. Läs mer →

Värdet av en sparad krona

En sparad krona i en privatekonomi har dubbelt värde. Inte bara är det en krona mindre ut ur ens ekonomi, utan det är också en krona som kan jobba åt dig och tjäna nya kronor.

Räknar vi på ränta-på-ränta med 7% per år i snitt, en tidsperiod om 10 år, då är:

- En insparad månadsutgift värd 170 gånger pengarna

- En insparad veckoutgift värd ca 680 gånger pengarna

Därför tycker vi att det är värt att ha koll på sin ekonomi och inspireras av andras smarta beslut samt små life-hacks. Särskilt i början av sin ekonomiska resa. Läs mer →

72-regeln: pengarna dubblas vart tionde år

Detta är enkel tumregel för att räkna ut hur lång tid det tar för dina pengar att dubblas. Du delar bara 72 med den årliga räntan. Om avkastningen är 10% i snitt per år, då blir det 7,2 (=72/10), det vill säga att pengarna dubblas ungefär vart 7 år.

Detta är bakgrunden till att vi brukar vi säga att dina pengarna dubblas ungefär vart 10 år, eftersom börsens snittavkastning är ca 7%. Tänk på att det dubblas i varje steg; 2x på 10 år, 4x på 20 år, 8x på 30 år och så vidare. Månadssparar du också, då går det ännu snabbare!

En rätt rolig övning är att räkna på hur många dubblingar du har kvar tills du fyller 85 år. För de flesta är det ganska många. 😁 Läs mer →

7% kan man förvänta sig

Den historiska snittavkastningen på börsen över längre tidsperioder har varit ungefär 7%. Fast ett enskilt år slutar börsen väldigt sällan på 7%. Förvänta dig därför snarare extrema avkastning på årsbasis på mellan ca -40% och ca +50% med 95% sannolikhet. Läs mer →

Börja spara rätt och lätt på max 10 minuter...

… för att därefter inte behöva göra något på 10 år. På riktigt. En av de viktigaste framgångsfaktorerna för ett klokt sparande är att vara passiv. Om du vill komma igång nu direkt så går det att göra på ett par minuter. Jag förutsätter att du har en buffert, att du inte behöver pengarna på minst 5-10 år och du är införstådd med riskerna.

Om ja, då är bland det bästa du kan göra är att börja spara hos en fondrobot som Lysa eller Opti. Det gör vi själva. Vill du istället använda din egen bank, se denna lista för de bästa fonderna hos respektive svensk bank. Läs mer →

Risk: det viktigaste att veta

Man behöver inte ha en överdriven rädsla för risk. Risk är inträdesbiljetten vi betalar för att över tid få avkastning på våra pengar. Risk går inte att undvika, man kan bara byta en typ av risk mot en annan. Men risk är också något som går att både hantera och minimera. På kort sikt är t.ex. börsen helt oförutsägbar, som att singla slant. På lång sikt vinner du i över 90% av fallen. Läs mer →

Hur får jag ränta på ränta i verkligheten?

Det är faktiskt mycket enklare att investera än de flesta tror. Du kan komma idag på mindre än 10 minuter och sedan behöver du inte göra något på 10 år. På riktigt. Det är en av våra stora sorger att banker, finansbranschen och dåliga rådgivare har gjort ekonomi till något som ska vara svårt, komplicerat och tråkigt. När det egentligen är precis tvärtom. Att börja spara och investera är både enkelt och roligt!

Vi rekomenderar att läsa följande tre sidor här på RikaTillsammans:

Stegen för att att spara enligt ovan gäller oavsett om du är ung eller gammal, bara har några hundralappar eller miljoner, sparar till pensionen, sparar till barnen eller om du sparar dina egna eller företagets pengar.

Hur fungerar ränta på ränta?

Jag brukar tjata om att pengar är mycket bättre på att jobba och tjäna nya pengar än vad du och jag är. Pengar kan vara på jobbet 24 timmar om dygnet, 7 dagar i veckan och 365 dagar om året. Rätt omhändertagna kan de även jobba och tjäna pengar åt dina barn och barnbarn.

Förutsatt att de får vara på ett bra jobb där de trivs kommer de att få lön och tjäna pengar. Men till skillnad från dig och mig, som det inte blir fler av, innebär mer pengar att det är mer pengar som kan jobba åt dig och tjäna nya pengar. Dessa i sin tur får nya pengar, som tjänar nya pengar, som tjänar nya pengar. Ja, du fattar. Till slut är det en riktig pengamaskin.

Man kan illustrera det med följande bild där vi börjar med 1000 kr. Årslönen är 10% vilket innebär att efter ett år har vi fått 100 nya kronor. Dessa sätter vi ihop med de ursprungliga 1000 kr och därmed har vi 1100 kr som går till jobbet år två.

Ränta på ränta-effekten visad med 10% avkastning på 1.000 kr i startkapital. 10% ränta på 1.000 kr ger 100 kr i avkastning. Startbeloppet för år 2 blir såldes 1.100 kr där 10% ränta blir 110 kr som läggs och blir en summa om 1.210 kr och så vidare.

Ränta-på-ränta illustrerad i sex steg

Ett annat sätt att illustrera ränta-på-ränta effekten är via nedanstående berättelse med grafer. Vi börjar med 100 kr och räknar på samma avkastning om 10% och skiljer på den enkla räntan och ränta-på-ränta-effekten.

Det som grafen ovan visar väldigt tydligt är det man alltid behöver komma ihåg om ränta på ränta:

Först händer ingenting, sedan händer ingenting och därefter händer allting på en och samma gång.

Det vill säga i början ser det nästan inte ut att det händer någonting. Men när ränta-på-ränta väl får upp farten går det extremt snabbt. Det är därför vi alltid tjatar om att börja spara redan idag.

Bästa tillfället börja var igår, nästa bästa är idag

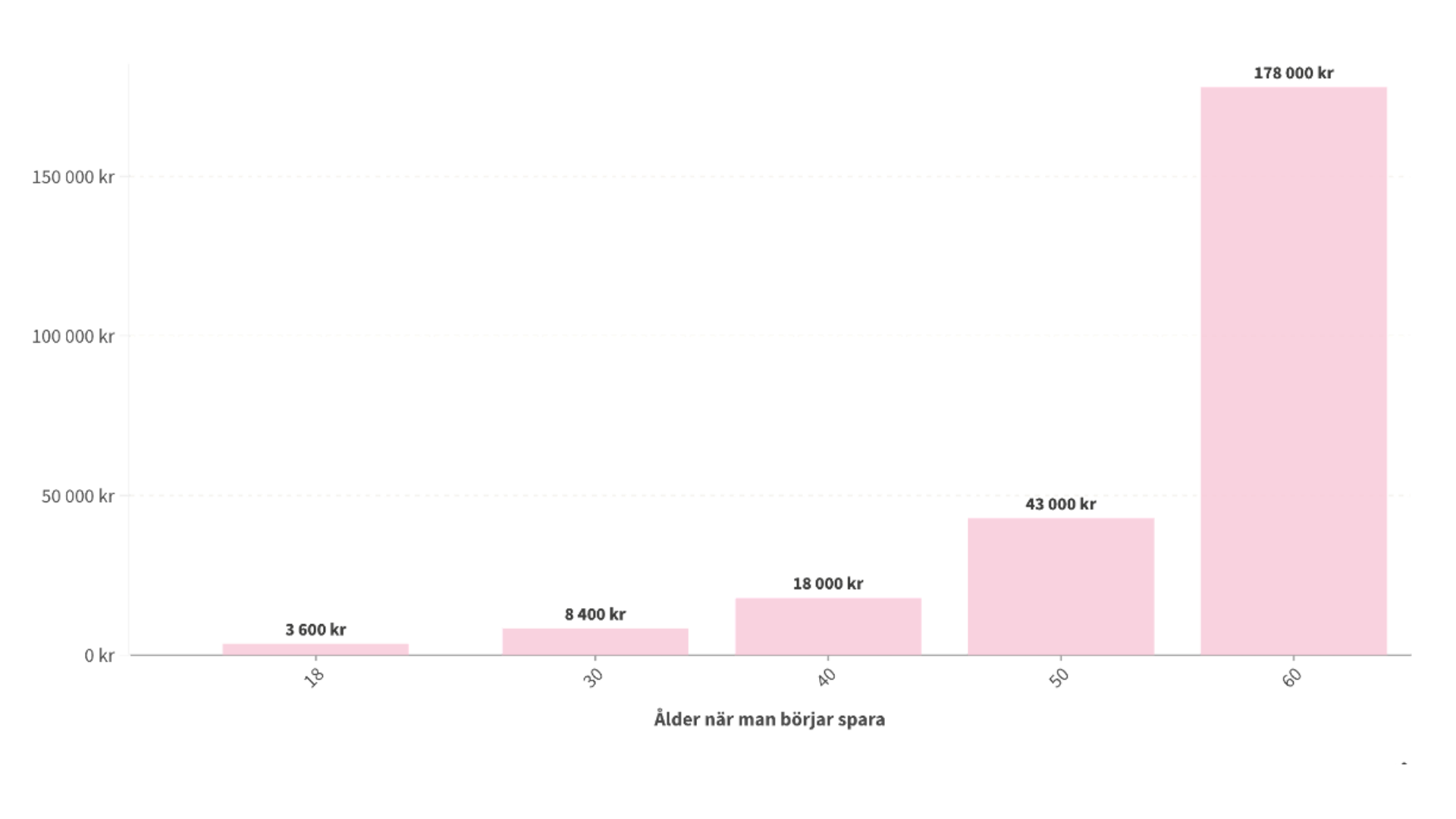

Nedanstående graf visar värdet av 1 kr vid 68 års ålder (normala pensionsåldern framgent) beroende på vid vilken ålder du börjar spara. Bläddra dig genom storyn med pilarna.

Slutsatsen kan inte bli något annat än ju tidigare man börjar, desto bättre. För dig som läser detta och är äldre, kom ihåg det kinesiska ordspråket:

Det bästa tillfället att plantera ett träd var för 20 år sedan. Det nästa bästa är idag.

Du kan även prova vår ränta-på-ränta som andel av sparandet-kalkylator. Där kan du experimentera med sammansatt ränta utifrån hur viktigt startkapitalet eller månadssparandet är.

Ränta på ränta-multiplikatorn

Följande tabell brukar jag själv använda för att snabbt komma ihåg hur mycket den sammansatta räntan blir över tid utifrån ett valfritt startbelopp. Det vill säga att om du har 100.000 kr idag, du investerar dessa i 15 år till 7% ränta, så kan du räkna med att de är värda ungefär 100.000 kr * 2.8 = 280.000 kr.

| År/Avkastning | 0% | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 5 | 1,0 | 1,1 | 1,1 | 1,2 | 1,2 | 1,3 | 1,3 | 1,4 | 1,5 | 1,5 | 1,6 |

| 10 | 1,0 | 1,1 | 1,2 | 1,3 | 1,5 | 1,6 | 1,8 | 2,0 | 2,2 | 2,4 | 2,6 |

| 15 | 1,0 | 1,2 | 1,3 | 1,6 | 1,8 | 2,1 | 2,4 | 2,8 | 3,2 | 3,6 | 4,2 |

| 20 | 1,0 | 1,2 | 1,5 | 1,8 | 2,2 | 2,7 | 3,2 | 3,9 | 4,7 | 5,6 | 6,7 |

| 30 | 1,0 | 1,3 | 1,8 | 2,4 | 3,2 | 4,3 | 5,7 | 7,6 | 10,1 | 13,3 | 17,4 |

| 40 | 1,0 | 1,5 | 2,2 | 3,3 | 4,8 | 7,0 | 10,3 | 15,0 | 21,7 | 31,4 | 45,3 |

| 50 | 1,0 | 1,6 | 2,7 | 4,4 | 7,1 | 11,5 | 18,4 | 29,5 | 46,9 | 74,4 | 117,4 |

Det finns ju inga garantier och allt är föränderligt, men mellan tummen och pekfingret kan man tänka på snittavkastningar över längre tidsperioder per investeringstyp enligt följande:

- Bankkonto på storbank: 0% per år i snitt

- Bankkonto på nischbank med ränta: ca 2% per år i snitt

- 100% ränteporfölj: ca 3% per år i snitt

- 50% aktieindexfonder / 50% räntor: ca 5% per år i snitt

- 100% aktieindexfonder: ca 7% per år i snitt

- Hävstångad 140% aktieindexportfölj: ca 9% per år i snitt

Om man vill ha ett litet överkursresonemang så kan man även ta hänsyn till inflation och att pengars värde sjunker över tid. Räknar vi på Riksbankens mål om 2% inflation över längre tidsperioder, då får du samma ränta-på-ränta-tabell enligt följande

| År/Avkastning | 0% | 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 5 | 0,9 | 1,0 | 1,0 | 1,1 | 1,1 | 1,2 | 1,2 | 1,3 | 1,3 | 1,4 | 1,5 |

| 10 | 0,8 | 0,9 | 1,0 | 1,1 | 1,2 | 1,3 | 1,5 | 1,6 | 1,8 | 2,0 | 2,2 |

| 15 | 0,7 | 0,9 | 1,0 | 1,2 | 1,3 | 1,6 | 1,8 | 2,1 | 2,4 | 2,8 | 3,2 |

| 20 | 0,7 | 0,8 | 1,0 | 1,2 | 1,5 | 1,8 | 2,2 | 2,7 | 3,2 | 3,9 | 4,7 |

| 30 | 0,5 | 0,7 | 1,0 | 1,3 | 1,8 | 2,4 | 3,2 | 4,3 | 5,7 | 7,6 | 10,1 |

| 40 | 0,4 | 0,7 | 1,0 | 1,5 | 2,2 | 3,3 | 4,8 | 7,0 | 10,3 | 15,0 | 21,7 |

| 50 | 0,4 | 0,6 | 1,0 | 1,6 | 2,7 | 4,4 | 7,1 | 11,5 | 18,4 | 29,5 | 46,9 |

Notera särskilt att kolumnen med ”0 %” ränta kan jämföras med en bankkonto utan någon ränta. Det är lätt att tro att värdet då behålls, men det gör det inte utan tvärtom minskar det på grund av inflationen. Det är det här jag menar att man aldrig kan välja ett riskfritt alternativ när man investerar. Visst man kan undvika börsen, men då har man en garanterad förlust på bankkontot.

Överkurs: ränta-på-ränta-formler

Som vi varit inne på är rattarna att skruva på i en pengamaskin baserad på ränta på ränta:

- Tiden pengarna får jobba i fred. En rimlig tidshorisont är 10 år eller mer.

- Avkastningen (eller räntan) som de jobbar för. En rimlig årsmedelavkastning är på 7 procent per år, eftersom det är vad du kan få med en indexfond över långa tidsperioder.

- Det initiala startbeloppet som du stoppar in i pengamaskinen.

- Månadsbeloppet som du skjuter till varje år

- Skatten du behöver betala på årsbasis. Just nu är den 0 upp till ett sparande på 300.000 kr.

Du kan laborera med alla dessa variabler i kalkylatorn ovan. Matematiken som ränta-på-ränta kalkylatorn bygger på är:

Om man vill göra det lite mer avancerat så kan man även ta med månadssparandet:

Utifrån ovan kan man t.ex. räkna avkastning baklänges, räkna ut hur lång tid det tar att bli miljonär eller ekonomiskt fri. Om du vill nörda mer, då rekommenderar jag den engelska Wikipedia-sidan.

Relaterade sidor och annat kul

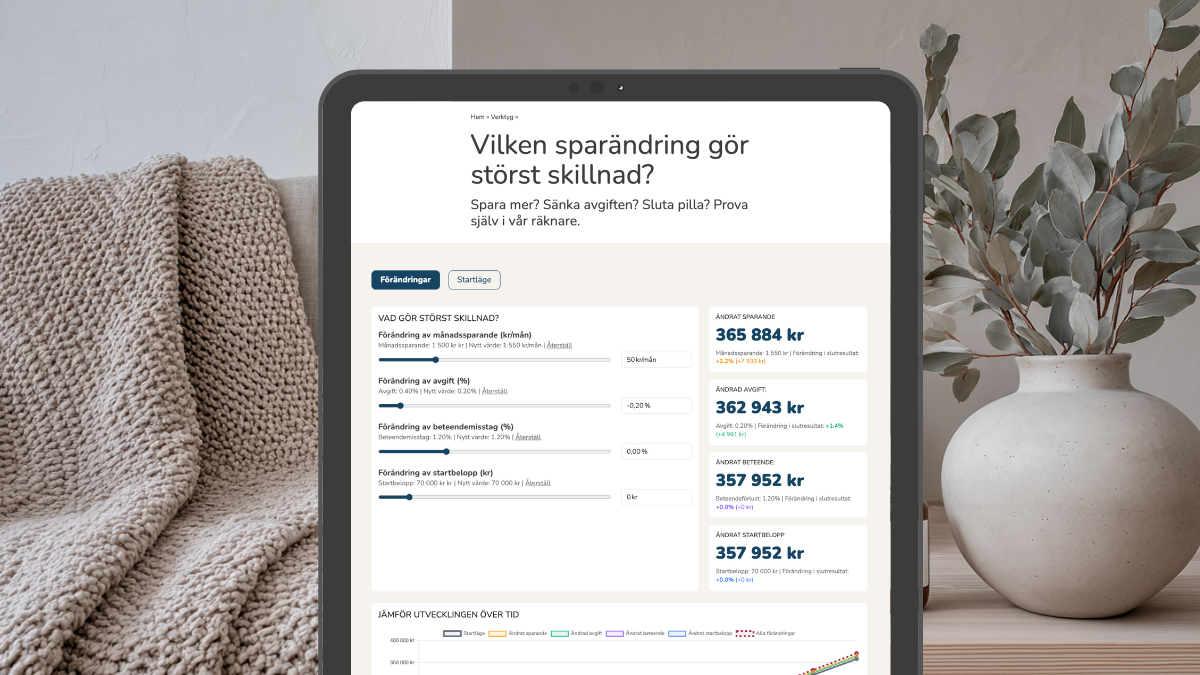

Vilken ändring i sparandet gör störst skillnad?

Är det att öka månadssparandet? Att sänka totalavgiften i portföljen? Är det att sluta pilla och undvika beteendemisstag, eller att höja startbeloppet? Prova utifrån din situation!.

Så mycket mindre sparande behövs om man börjar tidigt

Hur mycket sparande per år behövs för att nå miljonen när man fyller 65 år?.

Missa inte något – få våra uppdateringar

till din inkorg!

Få tillgång till våra senaste bästa tips, verktyg, avsnitt, videor, grafer och studier – direkt i din mejl!

- Notis till din mejl när vi släpper något nytt

- Kostnadsfritt, du kan sluta när du vill

- Någon gång i veckan

Om inte formuläret ovan visas, klicka här!

Senaste nytt på RikaTillsammans

Högre tillväxt skulle ge 100 000 kr per hushåll

Sven-Olov Daunfeldt, chefsekonom Svenskt Näringsliv, om hur 0,7 procentenheter mer tillväxt skulle göra både landet och befolkningen rikare på tio år.

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .

Det är jättedyrt och dumt att få panik och sälja av när börsen skakar

Här är priset för att sälja indexfonden och flytta pengarna till bankkontot i försök att tajma marknaden. Jämförelse av svenska börsen och bankkonto.

Sedan 1870 har börsen gett kring 9 procent per år med utdelningar, men nästan inget enskilt år landar på snittet.