Miljonärskalkylatorn

Räkna ut när du når miljonen, eller kanske dollar-miljonen

När blir du miljonär? Det kan du räkna fram med hjälp av vår miljonärskalkylator nedan. Fyll i dina siffror och se hur det ser ut för dig!

Vi påstår att alla svenskar kan bli miljonärer. Det är inte så svårt som många tror. Det handlar bara om att börja spara och låta pengarna växa över tid. Pengar är nämligen mycket bättre på att jobba och tjäna pengar än vad vi är. Något du räknaren nedan visar. Här kan du läsa mer om hur du konkret kommer igång med att spara och investera.

Du når om:

27 år

2 mån

eller, när du är gammal dvs. ÅÅÅÅ-MM-DD.

För att nå givet förutsättningarna: att du har idag samt månadssparar /månad till en avkastning om % behöver du spara i ca år.

Tips, Guldkorn och andra saker att tänka på

Nedan har vi sammanställt ytterligare några tips och saker vi tror att du kan ha glädje av.

Räkna ränta-på-ränta på andra hållet

Denna kalkylatorn hjälper dig att räkna ut tiden det tar att spara till ett specifikt belopp. Om du istället vill räkna på andra hållet, hur mycket pengar blir det om du sparar ett visst belopp till en viss avkastning över en viss tid, prova vår ränta-på-ränta-kalkylator:

Börja spara rätt och lätt på max 10 minuter...

… för att därefter inte behöva göra något på 10 år. På riktigt. En av de viktigaste framgångsfaktorerna för ett klokt sparande är att vara passiv. Om du vill komma igång nu direkt så går det att göra på ett par minuter. Jag förutsätter att du har en buffert, att du inte behöver pengarna på minst 5-10 år och du är införstådd med riskerna.

Om ja, då är bland det bästa du kan göra är att börja spara hos en fondrobot som Lysa eller Opti. Det gör vi själva. Vill du istället använda din egen bank, se denna lista för de bästa fonderna hos respektive svensk bank. Läs mer →

Öka din inkomst

Det mest underskattade rådet inom privatekonomi, eftersom inkomsten bestämmer hur mycket du kan spara och till stor del kvaliteten på ditt liv. 55+ tips från communityn. Läs mer →

Låt sparhorisonten bestämma allt

Den viktigaste faktorn när du väljer hur och vad du ska investera i är sparhorisonten. Det vill säga ditt svar till frågan: ”När behöver du pengarna?” Ju längre tid du sparar, desto större är sannolikheten att gå plus. På kort sikt kan nämligen börsen förlora 30% på 30 dagar och därför gäller regeln: ju kortare sparhorisont, desto viktigare med trygga och säkra investeringar.

Därför bör pengar som ska användas på:

- kort sikt (0-3 år): bör vara bankkonto

- lång sikt (10+ år) bör investeras till hög risk i t.ex. globala indexfonder eller fondrobot

- mellanlång sikt (4-9 år) en kombination av ovan, t.ex. 50% indexfonder och 50% bankkonto.

Miljonärskalkylatorn i tabellform

Nedanstående tabell ger dig en känsla av hur länge du behöver spara vid olika avkastningar och månadsbelopp.

| Årsavkastning / Månadssparande | 100 kr/mån | 500 kr/mån | 1 000 kr/mån | 2 500 kr/mån | 5 000 kr/mån | 10 000 kr/mån |

|---|---|---|---|---|---|---|

| 1% | 224,5 | 98,6 | 60,9 | 28,9 | 15,5 | 8,0 |

| 2% | 145,0 | 74,0 | 49,5 | 25,8 | 14,5 | 7,8 |

| 3% | 110,2 | 60,6 | 42,4 | 23,4 | 13,7 | 7,5 |

| 4% | 90,2 | 51,9 | 37,4 | 21,6 | 13,0 | 7,3 |

| 5% | 76,9 | 45,8 | 33,7 | 20,1 | 12,4 | 7,1 |

| 6% | 67,5 | 41,2 | 30,7 | 18,9 | 11,9 | 7,0 |

| 7% | 60,3 | 37,5 | 28,4 | 17,8 | 11,4 | 6,8 |

| 8% | 54,8 | 34,6 | 26,5 | 16,9 | 11,0 | 6,6 |

| 9% | 50,3 | 32,2 | 24,8 | 16,1 | 10,6 | 6,5 |

| 10% | 46,5 | 30,1 | 23,4 | 15,4 | 10,3 | 6,4 |

| 11% | 43,4 | 28,4 | 22,2 | 14,8 | 10,0 | 6,2 |

| 12% | 40,7 | 26,9 | 21,2 | 14,2 | 9,7 | 6,1 |

Överkurs: Matematiken bakom

För dig som likt mig är lite nördigt intresserad av matematiken bakom.

där:

- n = Antal år

- r = Ränta (decimal)

- P = Startbelopp

- PMT = Årligt tillskott

- FV = Målbelopp (Future Value)

Relaterade sidor och annat kul

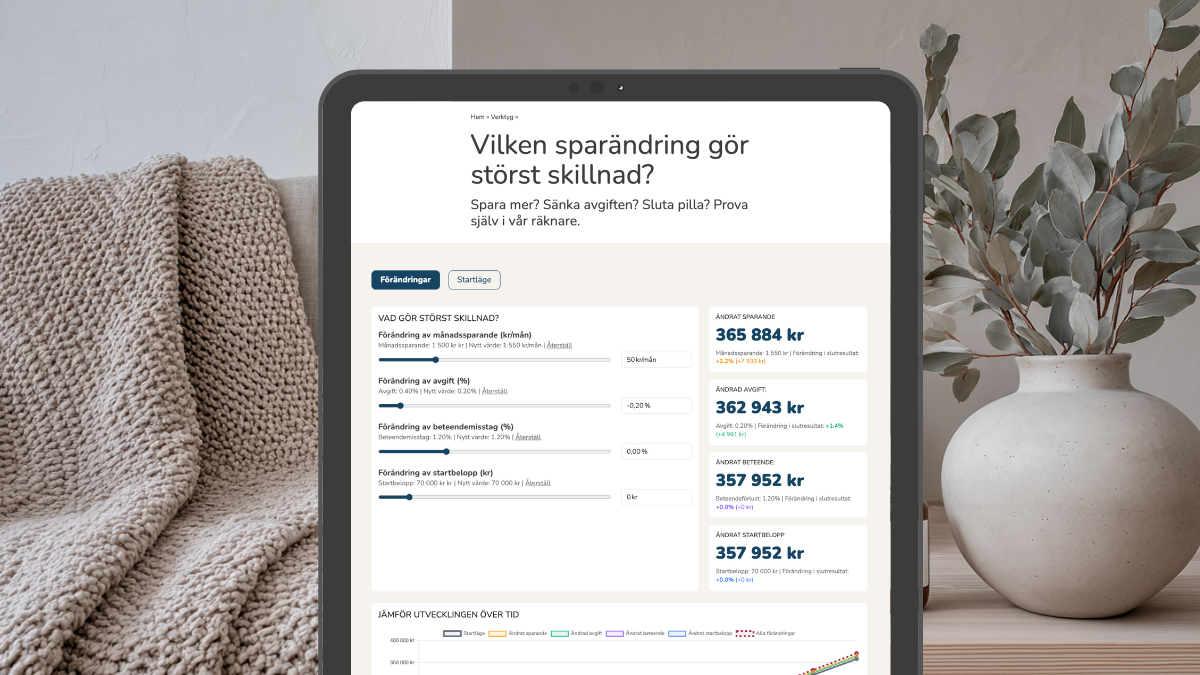

Vilken ändring i sparandet gör störst skillnad?

Är det att öka månadssparandet? Att sänka totalavgiften i portföljen? Är det att sluta pilla och undvika beteendemisstag, eller att höja startbeloppet? Prova utifrån din situation!.

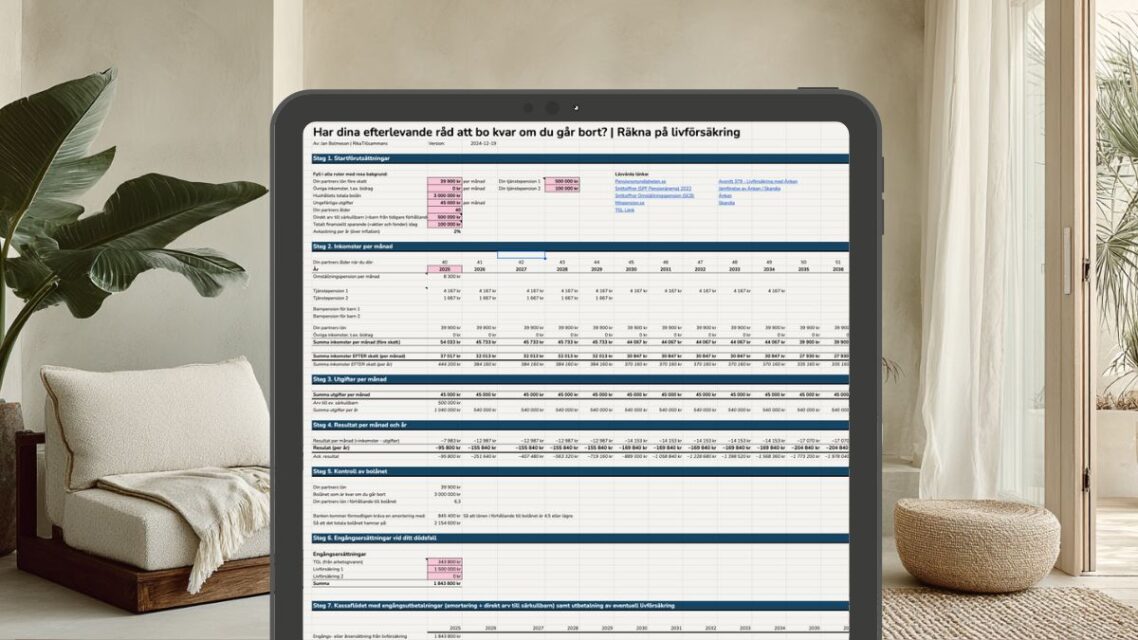

Prova vår kalkyl för att räkna fram hur stor livförsäkring du behöver och vill ge din partner.

Kalkyl som hjälper dig att se din ekonomi utifrån ett helhetsperspektiv med många roliga nyckeltal.

Stöd RikaTillsammans

RikaTillsammans finns tack vare dig – vi ägs inte av någon bank, tar inte emot presstöd, säljer inte rådgivning och vill inte förvalta dina pengar. Det gör oss fria, men också helt beroende av dig och vår community.

Om du gillar det vi gör får du gärna supporta oss – genom att bli månadssupporter, swisha ett valfritt belopp eller bjuda oss på en digital kaffe.

Som tack får du tillgång till extramaterial, bonusavsnitt, verktyg och inbjudningar. Tillsammans blir vi både klokare och rikare. Läs mer.

Tack för att du hejar på oss!

Från 49 kr/månad

Eller stöd oss via...

Swish (123 463 53 22) BuyMeACoffeeTillsammans blir vi både klokare och rikare dag för dag. Tack på förhand!

Senaste nytt på RikaTillsammans

Kan en AI investera bättre än en indexfond?

Forskare vid Edinburgh, UCLA och Oxford lät AI-agenter handla aktier. Slutsatserna: köp-och-behåll vann i samtliga urval och AI:n gjorde samma misstag som vi människor.

Högre tillväxt skulle ge 100 000 kr per hushåll

Sven-Olov Daunfeldt, chefsekonom Svenskt Näringsliv, om hur 0,7 procentenheter mer tillväxt skulle göra både landet och befolkningen rikare på tio år.

Rikedomsskiftet: fyra faser och sex skiften för ett rikare liv

Avsnitt 474 med Moa Diseborn: get rich, stay rich, live rich och leave rich – och de sex förflyttningar som tar dig mellan dem.

Skuldsatt: när obetalda lån blev en lysande affärsidé

Ett avsnitt med journalisten Lena Pettersson, om varför 400 000 svenskar är fast hos Kronofogden, hur systemet är riggat emot dem och de fördomar vi andra har om dem. .

Vår parterapeut Tommy Waad om tillit, pengabråk och tysta män

Problem i en parrelation handlar sällan om det man först tror oavsett om pengar, sex eller närvaro. Efter vårens egna sessioner bjöd vi in Tommy på återbesök. .

Det är jättedyrt och dumt att få panik och sälja av när börsen skakar

Här är priset för att sälja indexfonden och flytta pengarna till bankkontot i försök att tajma marknaden. Jämförelse av svenska börsen och bankkonto.